韩冰冰:复盘化工品09合约与策略思维分享

本文来自【能化研投智库(2021升级版)】圈主:韩冰冰

原文发表时间:8月24日

正文

8月没有几个交易日了,意味着09合约基本结束。很多人问我01合约怎么看,但我自己,却想问问自己09合约有哪些值得被记录和思考的地方。

或许在5月份的时候,市场对09合约是迷茫的,看不透,放不下的,就像现在对01合约的迷茫一样。但站在目前的时间节点,回首09合约似乎风轻云淡,一目了然。

回首09合约不是为了给09合约的行情走势,找理由,而是针对当时的迷茫来解惑,当未来再次遇到这样迷茫,我们可以以史为鉴,笃定远方。

聚酯板块:

PTA:

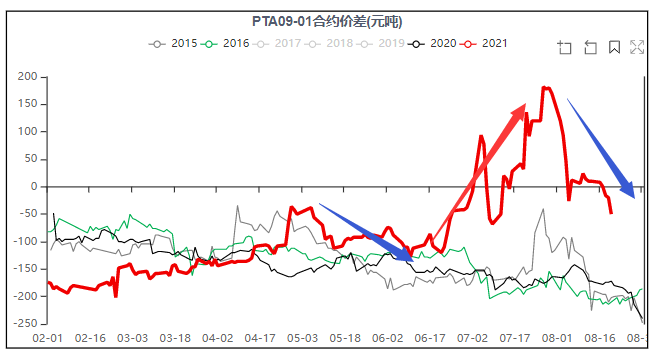

PTA的09合约是预期差最大的合约,4-5月份时候,市场普遍觉得PTA检修季将结束,7月份以后将重回累库压力,但多套装置意外故障频繁、新装置投产进程不及预期、下游聚酯需求刚需维持的背景下,PTA累库预期迟迟没有兑现,走了修复预期的上涨行情,单边大机会是上涨(但是说实话,波动太大了),9-1价差结构发生改变(正套走势非常流畅)。

在5月份时候,虽然我们赞同市场累库观点(我们测算下来确实也是累库的),但方向上我们认为累库预期和PTA低利润匹配,单边做多价值更好。

但是在跨期的处理不好,一直认为9月份会累库,推荐反套机会,6月份之前确实反套为主(走势偏向震荡),但是6月底到7月底,投机资金关注低估值的PTA,叠加供应恢复不及预期,开始疯狂拉正套(波动也很大,并且时间短)

在8月初,综合供需两端,我们认为PTA将从强转弱。建议成本端原油的不确定性,叠加目前9月合约的移仓换月,9-1反套的策略性价比更高。入场160-200,目标平水附近,止损260-280左右。

一些思考:

需要警惕市场的预期差;

低利润+强累库预期,继续做空价值不高,价格趋势看成本情况,自身极有可能出现超预期的行情。

跨期方面,反套需要把握好时间节点,做的早,可能会面临被干的风险,做的晚,可能走的很快,来不及建仓完毕。不宜具体交割月过远做反套。

乙二醇:

乙二醇上,节奏把握的还是相当可以的,做了三轮行情。

第一轮:新装置投产预期压制的下跌行情。

第2轮行情是预期差的修复行情

在7月初,我们对乙二醇观点如下:

“现在的乙二醇是,库存累库+累库预期+低利润。虽然乙二醇有很强的累库预期,但生产利润很低,做空性价比不好,尤其在原油偏强的情况下,乙二醇的价格也会偏强,原油如果上涨,乙二醇的使命就是上涨。针对后面的乙二醇,做多可能就是押注看涨原油,或者装置集中因利润停车了,做多。做空,只能等利润稍微好些时候做点,还有警惕原油会不会涨。”

第3轮:聚酯降负荷的需求崩塌行情

下跌过程中,多头资金离场,但不像其他品种一样,多头移仓至远月合约,说明多头对01合约感觉做多价值不佳,这似乎是一个空头信号。

整体来看,乙二醇供需两端情况均不太好,远月存在投产预期的压制,情况偏空。那多头的逻辑在哪里?现实库存很低,强现实。

策略上,对于强现实和弱预期的情况,交易难度很大,可能显示震荡偏强的上涨(空单一直被止损),然后快速下跌(空单来不及上车),情况类似4月底5月初情况。01合约是择机做空,关注5300附近的压力情况。

思考:

乙二醇的行情再次提醒需要警惕低利润+累库预期,可能会出现潜在的超预期行情。

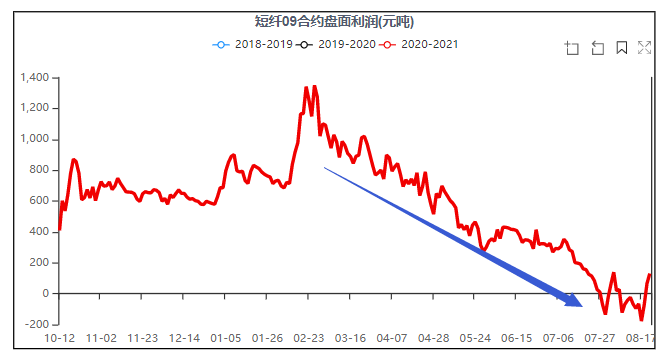

短纤:

我们对短纤利润是一直比较看好的,但同样也认为09合约可能来不及兑现,从09合约情况来看,怎么说呢,其实一直下跌,8月份叠加江苏的疫情,弱的大大超过了我们的预期。

思考:需要对短纤纳入更多维度的分析评估。

苯乙烯:押注纯苯下跌,苯乙烯居然真的跌了近1000点。

策略回顾:

根据绝对价格投研体系,发现苯乙烯出现适宜做空的机会。核心内容如下

方向:苯乙烯和纯苯的情况,苯乙烯价格或面临阶段回落,未来技术上需要入场做空机会;9-10反套;多苯乙烯空原油;

空间:如果纯苯下跌逻辑兑现,纯苯有望跌100美元/吨,折算人民币650元/吨,苯乙烯利润如果压缩500元/吨,折算空间约1000元/吨。

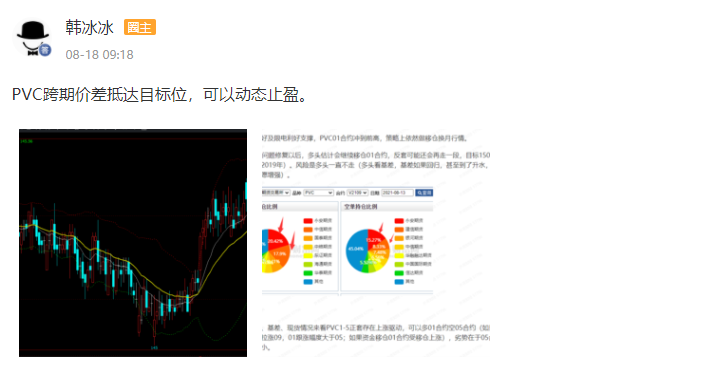

PVC:我们推荐了一个很有意思的套利

09基差问题修复以后,多头估计会继续移仓01合约,反套可能还会再走一段,目标150左右(参考2019年)。风险是多头一直不走(多头看基差,基差如果回归,甚至到了升水,多头撤离意愿增强)。

从移仓、基差、现货情况来看PVC1-5正套存在上涨驱动,可以多01合约空05合约(如果资金继续拉涨09,01跟涨幅度大于05;如果资金移仓01合约受移仓上涨),劣势在于05合约交易量偏小。

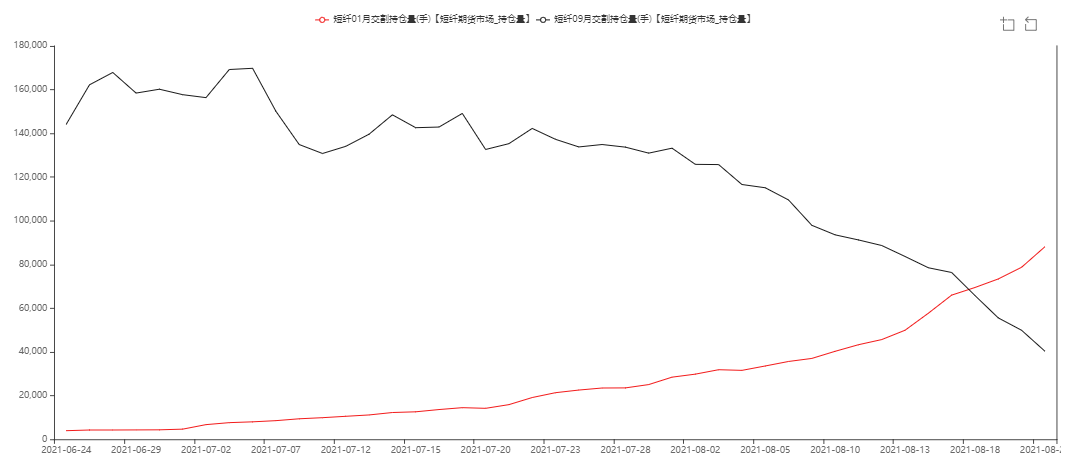

另外,结合短纤来理解移仓换月对价差的影响。

最近短纤9-1价差持续走正套,一方面是短纤工厂检修集中,近月受到供应收缩的支撑,近月强,远月弱,形成走套走势。

另外,我觉得更重要的原因是:资金的移仓换月导致,受检修利好的影响,空头资金开始移仓到升水的远月合约,买平近月,卖开远月,形成正套趋势。这个逻辑和PVC正好相反,因为09合约的PVC是多头主导的市场,资金移仓是多头主导的行为。

短纤和PVC移仓形成的正套、反套行情,这是两个很好的例子,可以辅助更好的理解资金的移仓对套利的影响。

以上内容,来自【能化研投智库(2021升级版)】

更多深度分析和实战策略,欢迎加入【能化研投智库(2021升级版)】

点击阅读原文赶快加入【能化研投智库(2021升级版)】

暂时没有评论