中概股的未来

中概股的未来

● 导读。从全球宏观的角度分析中概股。

我在比尔黄事件后,开始更多关注中概股。我一直认为比尔黄是近些年出现的少有成长股选股大师,所以一直在学习和总结他的选股思路。然而,比尔黄对中概股的冲击是刚刚开始,远不是结束。很久没有更新公众号,对不住粉丝,所以今天用全球宏观的思路来分析中概股。

什么是全球宏观视角

全球宏观作为一种富有特色的投资和交易类别,侧重从全球以及各国经济周期、金融条件和地缘政治的视角寻求中期的大型资产价格运动机会,这个价格变动方向,可以向上,也可以向下。全球宏观思路用于资产配置,最典型的是斯文森时代的耶鲁捐赠基金;而用于更加灵活多变的交易,最典型的是德鲁肯米勒和索罗斯共同管理时代的量子基金。

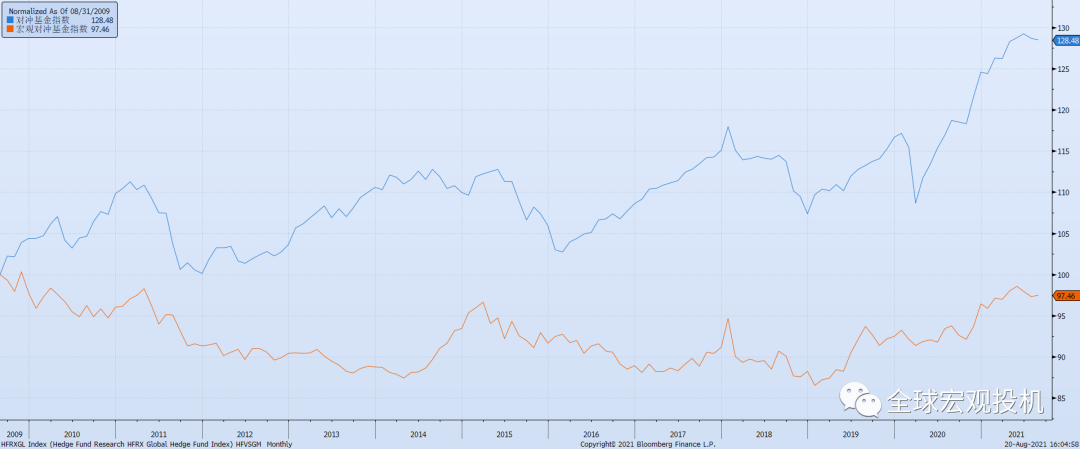

金融危机以后,全球宏观交易方式受到很大的质疑,原因在于这种风格的基金近些年的表现不如人意。

图一 宏观对冲基金表现不佳

中概股的独特宏观因子

我们把实际影响资产价格的投资者大脑中的偏见称之为宏观因子,或者价格驱动因素。略有经验的投资者都知道,影响资产价格的因素非常多,很多都是微观或者产业因素。我们命名为宏观,并不是说一定是宏观经济数据或者事件才会影响价格,而是泛指各种持续长期对价格产生真实影响的变量。比如,有人研究了北京雾霾对投资者情绪的影响,雾霾天投资者情绪总体偏低,更容易卖出而不是买进。但是这并不是我们所讲的宏观因子,因为它对资产价格的影响不是持续有效的。但是,公司盈利增速预期就是影响股票价格的宏观因子,因为几乎在任何时候,这个变量都会影响投资者对股票和市场的感知,从而促使投资者做出买卖行为。

那么,影响中概股的宏观因子有哪些呢?

首先考察中国经济周期、金融条件与中概股的关系。我们发现,中概股与中国经济周期关联之紧密,完全不亚于A50股票指数,而在市场表现方面,中概股与A50的相关性也略强。

图二 中国经济基本面与中概股指数

图三 中概股、A50与创业板

我中概股与大股票相关性更强,说明这些公司与经济周期的关联度更高,同时,投资者对股票的评估很大程度上面依赖于经济前景的判断。

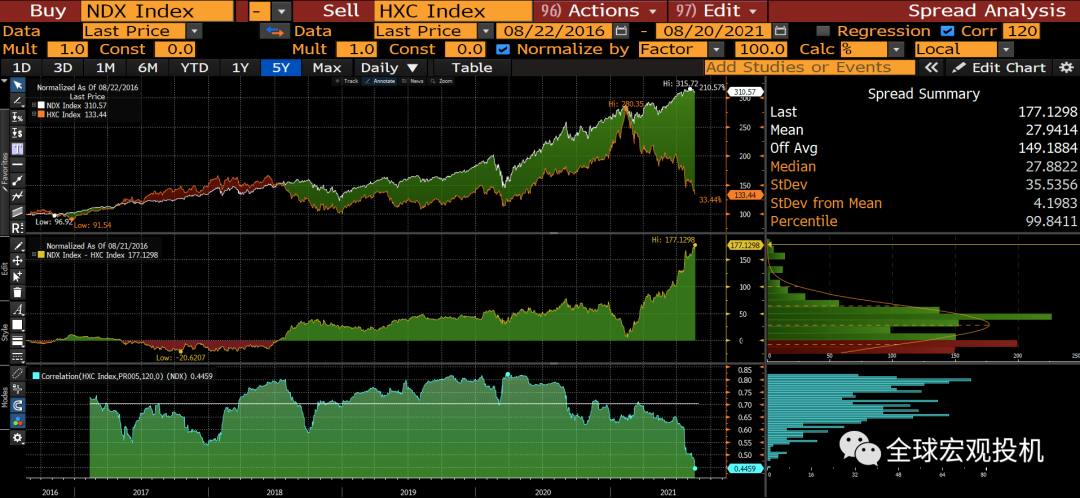

其二、我们考察中概股与纳斯达克指数的关系。平均看,过去五年,中概股与纳指的线性相关系数达到了0.7,而最近的相关系数下降到0.44。中概股近期的大幅偏离纳指,说明是其他宏观因子主导了价格运动。

图四 中概股指数与纳指的偏离达到历史极值

其三、中概股目前大跌的原因是什么?

显然是中国最近出台的一系列监管政策,使得市场的不确定性大增。中概股这个特征跟A股完全类似,对经济政策、监管政策的变化非常敏感。但是,中概股这次大跌多了一层额外的不确定性:中美关系严重影响中概股的表现,从而成为一个真正长期影响价格的宏观因子。

从这个角度讲,中概股未来充满颠簸,因为地缘政治的不确定性是最坏的不确定性,很难事先规划,一旦发生,市场波动的速度极快,同时,不确定性发展过程也非常曲折,比如今晚中国证监会表达对金融市场以及稳定资本市场预期的善意,这个时候市场就会猛烈的反弹。通常很难评估不确定性发展的阶段以及何时确认结束。

那么当下的不确定性消失了吗?短期市场的紧张情绪应该得到了缓和,可能支持中概股有一波反弹,但是就中长期来看,中美两国的监管政策、地缘政治的变化,已经成为了中概股投资的一个基本影响变量。

中概股的未来

中概股的公司相当部分是中国最具成长性的公司。这是比尔黄押注这些股票的主要理由,比如腾讯音乐,中国的音乐付费市场才刚刚启动,还有无数消费场景可以引入付费音乐。但这的确是一个长期充满曲折的过程。从这个角度讲,中概股依然有一些非常优秀的上市公司,其中必然有一些在未来成为伟大的公司,其股票也会创造极大的增值。

然而,中概股面临两个巨大的挑战:一是中国经济政策的冲击,这种冲击在最近开始变得频繁,二是地缘政治的冲击。资本市场会成为中美角逐的一个战场,而中概股会成为其中的受害者,从专业的术语讲:中概股未来的不确定性已经放大,带来的结果就是估值偏低。而与其类似的是港股,港股是世界上估值最低的市场,因为港股面临独特的不确定性环境:中美两国的经济、金融、政策和地缘政治都可以随时和大幅影响港股。

一句话,中概股的未来就是港股化和边缘化,这个过程可能要持续到中美地缘政治关系出现新阶段为止。

比尔黄见证了中概股最辉煌的时期和亲历了辉煌开始结束。对资本市场而言,长期我们都已经死了,所以不需要去讨论长期的问题。

暂时没有评论