银行业全面降准是怎样“释放”约10000亿资金的

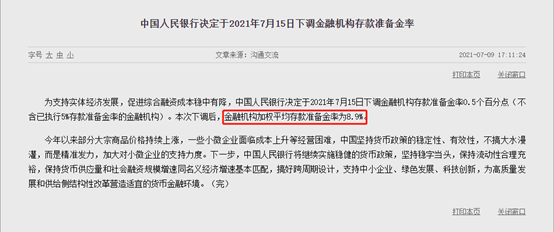

央行将于2021年7月15日全面下调存款准备金率0.5%点,预计将释放长期资金约为1万亿元。我们来看看是怎样得到这个数据的。

先了解两个基础概念:存款准备金率,货币乘数

存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的,是缴存在中央银行的存款,中央银行要求的存款准备金占其存款总额的比例就是存款准备金率(deposit-reserve ratio)。

货币乘数即货币供给与基础货币的比率。衡量单位货币承担的平均交易量,如果经济中货币流通速度是稳定的,那么通过简单地设定总量的目标,货币政策可以获得任何理想的收入水平。现实中,货币流通速度是不稳定的,经济总收入和各种货币总量之间的关系是随着时间的变化而变化的。

假定 银行甲客户存款1000亿,存款准备金率为10%,那就就应当缴纳存款准备金 1000*10%=100亿

央行对存款准备金下调0.5个百分点。那么现在需要缴纳的存款准备金为

1000*(10-0.5)%=95亿

贷款额度N=1000/10%=10000亿

下调之后N=1000/9.5%=10526.3亿

新增可贷款额度 理论值 526.3亿

金融机构平均存款准备金率为 8.9%

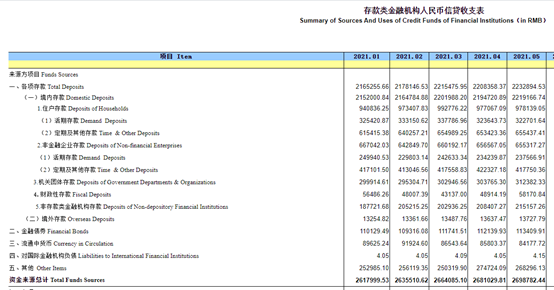

各类存款2021年前5个月平均约为220万亿。降准0.5%释放资金即为

2200000*0.5%=11000亿

可新增贷款额度理论上约为

11000/8.9%=123595.5亿

很多人对贷款的发放不是很理解,我借此也一并介绍下:

先假设最低准备金率是20%,也就是说当银行得到100元的存款时它必须留存20元,只能贷出80元,其次假设银行会放足80元。

现在有某君A往银行里存了100元,银行再将其中的80元放贷给B,如果B把贷来的80元又全部存入银行,银行再将其中的64元贷给了C,C又把64元存入银行,银行再向D贷出51.2元……依此类推,央行最先向市场投放了100元,市场上最后多的货币会是100+80+64+51.2+...

解这个数列的值是500,其实就是100×(1/0.2)=500

也就是实际的货币投放量。这里的1/0.2就是货币乘数,也就是1除以法定准备金率。

这是百度百科中对于存贷关系的描述,我先说结论这个是派生存款的概念,并不是银行贷款的操作。商业银行的贷款,并不是先有存款,再扣除存款准备金的剩余来放贷的。这个是很多人常有的误解。(在网上很多地方都有这样的描述,派生存款)

虽然我们计算贷款数量理论值的时候可以简化为:存款*(1/存款准备金率)

但实现方式并非是存款派生

实际情况是:商业银行,通过“凭空派生”资金用于贷款。

想要解开这个误解,需要理解会计中的“复式记账”,我举例简单说明下

客户A存款10000元放到银行甲

客户B贷款30000元非现金(留存银行甲)

存款准备金率为10%

银行甲的资产负债表

银行甲资产负债表

资产

负债

项目

金额

项目

金额

现金存款

10000-4000

客户A存款

10000

客户B贷款

30000

客户B存款

30000

存款准备金

1000+3000

贷款

资产总计

40000

负债总计

40000

请注意两个点:1. 贷款大于存款 2. 存款准备金从现金存款中划拨出来

客户B的贷款只要在银行的资产端和负债端分别记账,就凭空实现了,并不需要真的有现金存款才可以实现。这就是货币乘数效用的体现。

“复式记账”核心就是保持资产和负债两端平衡

当客户B从银行甲转款20000元到银行乙怎么计算?

银行甲资产负债表

资产

负债

项目

金额

项目

金额

现金存款

10000-4000

客户A存款

10000

客户B贷款

30000

客户B存款

30000-20000

存款准备金

1000+3000

-20000

资产总计

40000

负债总计

40000

请注意:客户B转走20000元,同时存款准备金减少20000

银行甲的存款准备金不足,先把现金存款转为存款准备金,1000+3000+(10000-4000)=10000,还缺10000元需要从银行乙借款10000来补足缺口

银行乙资产负债表

资产

负债

项目

金额

项目

金额

现金存款

20000-10000

-2000

客户B存款

20000

贷款

10000

银行甲存款

10000-10000

存款准备金

-10000+10000

+2000

资产总计

20000

负债总计

20000

银行甲从银行乙贷款10000元,在负责端生成银行甲存款10000元,

银行甲从存款账户划转10000元,同时从银行乙的存款准备金中扣除

存款准备金账户不足,就可以从现金存款账户划转到准备金账户,同时要满足准备金率的10%要求. 20000元存款对应2000元准备金。

存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的。从定义上可以理解其用途,理论上来说贷款的额度是不受存款准备金的限制的。

当然我们还会有很多疑问,比如说,是不是银行可以无限制贷款了?货币不是央行发的吗,难道是商业银行发行的?商业银行还费劲拉存款干嘛呢?。。。。。。

这些问题也曾经困扰着我自己,因为涉及内容太多,我们下次再介绍。(如果本文理解有误,欢迎指正,非常感谢)

数汇财经公众号:

致力于通过全面和多层次的解读金融产业,搭建金融产业链信息和资源对接的桥梁

公众号内容定位:

1.金融业产业链相关信息及知识分享,相关数据分析和研究报告,金融科技的最新成果报道

2.金融产业的政策解读,相关原理解释,问题的解答

3.围绕资金管理,私募基金,资金托管等投资机构,分享量化交易,程序化交易,人工智能交易以及其需要的产品、配套服务,信息资讯

扫一扫:加我个人微信

点击“再看”,随时可再见!

暂时没有评论