世纪大冲撞!货币泛滥通胀飙升 本想保值增值 却碰见“财富绞杀机”!

当下,截然相反的经济逻辑,像两列高速行使的列车,毫无保护的撞在一起!

一边是滔天泛滥的货币供给,推高全社会通胀,大家急需资产保值,资产价格飙涨一触即发。

另一边是国家祭出强有力的政策,从各个方面围追堵截,庞大的社会财富正在被一点点的绞杀。

这种逻辑冲撞,史无前例!

01

1月22日,我们在文章《史诗级通胀和超级泡沫 獠牙毕露!》(点击蓝色字体查看全文)里提出了一个观点:我们将面临史诗级的通胀,以及超级庞大的资产泡沫,支撑就是货币泛滥。

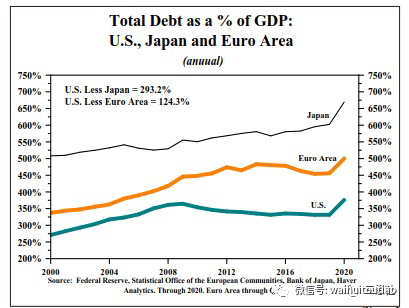

2020年,除中国之外的西方主要的10个国家,从2020年3月份迄今的印钞量,如果按照名义价值计算,抵得过2008年之前5000年文明史所有的印钞量相加。

货币的另一个层面就是债务,2020年,全球非金融债务率(债务/GDP)在一年内飙升37%,达到创纪录的282%。

美国债务率本来就相当高了,但是欧元区债务率比美国高出124%,日本债务率比美国高出292%。

在货币超发的刺激之下,全球大宗商品价格全线上涨,超级通胀周期到来了!

面对通胀恐惧,大家最直接反应就是:赶紧去买资产,最好买价格弹性高资产,涨幅能够超过通胀。否则的话,资产就会被通胀稀释。

所以,全世界的一个共同趋势就是:买房。

美国:

5月份,美国房价上涨幅度是1999年有记录以来的最大涨幅,也是自2012年3月以来连续111个月同比增长。

美国183个大都市中,99%的地区房价在今年一季度出现上涨,其中89%的地区房价出现两位数跃升!

澳大利亚:

3月份,澳整体房价上升了2.8%,创下自1988年10月以来的最快增长速度,且增长趋势较为普遍,各州首府城市及州内其他地区均能看到涨幅。

加拿大:

近期加拿大房价也大幅飙升,驱动因素既有本地需求也有大量移民涌入,住房需求强劲,其中逾4成加拿大经纪人都认为楼市存在泡沫。

中国呢?

2020年末和2021年初,我国四个一线城市的房价轮番“失控”。

先是深圳,豪宅被秒光,万人抢房,经营贷加杠杆违规操作等等;

紧接着是上海,房东临时毁约跳价涨50万,13个“千人摇”项目等等。

在货币超发的支撑下,通胀飙升和资产价格泡沫,是市场规律的结果。

全世界都开启了房地产热潮,中国房价飙升,也是符合预期。

02

现金正在废纸化,你怎么能大量持有现金呢?

全世界即将进入最凶残的情况,在这个阶段,资产要想不被洗劫,只有一个理念:抛弃现金,拥抱资(pao)产(mo)!

对于中国来说,过去几十年最优质的资产,财富最佳保值增值的地方就是,房地产。

在房地产中,涨势最凶猛,价格最坚挺的就是,学区房。

就在资产价格一飞冲天之前,国家重拳出击,被按得死死的!

学区房,最典型的就是北京的东城和西城区,简直是绞杀!

7月2日,北京西城区下通知了,幼升小分两种,731前按原来的政策升学,731之后买房或落户的家庭,要求去西城教育考试中心网站上填志愿,基本上全部调剂到菜小去念书。

为啥是731呢?

因为去年7月31日出台了一个政策:自2020年7月31日后,户籍从本市其他区迁入西城区的适龄儿童申请入小学时,将不再对应登记入学划片学校,全部以多校划片方式在学区或相邻学区内入学。

尤其是一些涨势凶猛的学区,比如月坛和德胜,西城直接全调剂了出去。也就是说,那你虽然买了这里的房子,但是对不起,你得去旁边的学区上学。

10万/平米买的学区房,只能上附近5万/平米的学区。

这是明着打击涨势凶猛的学区房,看以后谁还敢买价格贵的学区房,让你分分钟亏的不剩一点儿渣。

东城区啥政策呢?纯随机。

你买了房,家附近肯定不止一所学校,一般都是好几所,有好有坏。政策上规定是,就近入学,但是并不是说按最近入学。

所以,在随机摇号政策之下,原来10万/平米的房子和5万/平米的房子,上好学校的概率是一样的。

这个时候就出现分歧了:贵的房子不一定能上好学校,按理说会降价才对;便宜的房子有概率上好学校,按理说会涨价才对。

其实不是的,考虑这个政策的影响,得注意两个问题:

1、这种打破常规的政策,让市场在短期内没办法重建一个公认的价格体系,比如无法衡量上好学校的概率等等。

这样的话,买家就会观望,成交就会下降,价格也就会松动。

2、中国的价格问题,都是结构性问题,如果把结构性细节阻碍消除,价格就会下跌。

我们极端一点的看东城区的学区政策,如果扩展至所有北京的房子,都有资格摇号上东城区名校,你觉得北京房价涨幅大,还是东城区学区房跌幅大?

再往外扩展,凡是北京、天津、河北的房子,都有机会摇号上东城区的名校,东城区房价跌幅得多,还是北京、天津和河北房子涨得多?

再扩展至全国呢?

这跟房价问题一样,从总量上看,中国的房子绝对够住,人均1.1套,但是还会出现结构性短缺,然后造成恐慌,有钱人买买买,引发全社会的跟风。

所以说,中国的价格飙升,绝大部分都是结构性问题。因此,只要一项政策,解决结构性细节问题,那么它就会引起价格下跌。

因此类推,如果有一项政策,统筹全国的空置房,那么房租和房价肯定会下跌,因为它解决了结构性问题。

接下来一个关键是,北京的学区房政策,并不只局限于北京,未来一定会推广到全国。

想一下,在北京的都是些啥群体,买10几万一平米的人都是些啥人,他们的势力和能力盘根错节,想要动他们的利益太难了。但是就这样动了。

北京学区房新政策都能往下谁,其他城市难道比北京还难么?所以说,未来,学区房新郑一定会推广到全国。

这也意味着,全国的学区房都面临着向下回调的巨大风险。

一套学区房原本1000万,回调到500万,就有500万的财富灰飞烟灭!

谁有学区房,谁承担这个“代价”。

03

相比学区房,毁灭财富更大的是二手房市场。

我们在《一个不起眼的政策 毁灭321万亿的财富?》(点击蓝色字体查看全文)文章中有一个观点是:

房价的核心驱动因素,究竟是什么呢?金融。

过去几十年,中国的房价飙升,一大部分原因就是,居民投资渠道少,超发的货币都进入了房地产市场,推高房价泡沫。

更关键的是什么呢?买房都是用3倍的杠杆。

大家可以反思一下,全民参与的投资活动,有哪些投资可以把杠杆加的三倍的?而且基本上都是倾全家之力,加3倍杠杆的?

所以,毋庸置疑,房地产金融化,全民杠杠化,就是促进房价大涨的一个核心因素。

当下什么问题呢?政策全面打压金融和杠杆,最直接的就是,二手房停贷。

现在二手房停贷的城市,包括武汉、郑州、杭州、合肥、广州、重庆等楼市热点城市。

二手房停贷,本质上就是打击二手房的流动性。卖家想卖也卖不出去,因为要求买家出全款,没有多少人有这个能力。

作为一个炒房客,你会怎么想?这二手房以后卖不出去,我买房(一手房和二手房都一样)纯属“消费”,根本不是投资啊。

以后万一我需要用钱了,比如孩子出国上学,或者生个病啥的,房子也卖不出去,也没法二次抵押给银行贷款,这就是个黑洞啊,只能进不能出。

流动性是什么?金融资产的核心。

对于金融专业人士来说,流动性比价格更重要,他们做一项投资以前首先想的就是流动性,其次才是价格,因为流动性决定价格。

根据任泽平的报告,2018年中国住房市值321万亿元,是GDP的3.6倍,占股债房市值的71%。

极端情况下,如果二手房市场彻底凉了,彻底失去了流动性,那么房地产投资失去了“退出机制”,相当于毁灭了321万亿的财富。

如果流动性只剩下之前的50%,那么相当于毁灭了321/2=160万亿的财富。

当下有两个事实,1、货币泛滥,通胀飙升,资产保值需求切实存在;

2、政策打压房价,学区房、二手房市场失去流动性,以及个别地区房价下跌,绞杀天量财富也是事实。

警惕人在焦虑状态之下,财富被无情的绞杀。在越来越固化,机会越来越少的情况下,以后想要再积累财富,那就太难了。

关注我们,加微信whtt11,欢迎多多交流。

暂时没有评论