月会专题:疫情后中美通胀机制的本质(二)

Vol.1

市场关于通胀认识的误解,被现实证伪

曾经大家对通胀的认识是这样的,而这些认识常常都是错误的,随着对真实经济的理解,会出现很多证据构成对以往通胀认识的反驳,比如放水并不一定通胀。

第一,大家对通胀的理解还停留在70年代弗里德曼的时候,即“通胀说到底是一个货币现象”。关于通胀的精妙分析最终都会归结为弗里德曼的这句话,可以确定这句话是错误的。

一个简单的论据就是。全球央行资产负债表的扩张并没有导致通胀的全面上升,比如21世纪以来,美国央行、中国央行,资产负债表扩大了十倍以上,但也没见通胀,价格上涨仍是非常温和。1980年美国的滞涨时期25%的通胀水平。

第二,关于恶性通胀的恐惧印象深刻,闻通胀丧胆。历史上发生恶性通胀的几次事件:德国魏玛共和国、70-80年代的滞涨、20世纪80年代津巴布韦恶性通胀。魏玛共和国通胀的记忆,到现在都影响市场中决策中,不允许欧洲出现任何的财政纪律的松弛。

但需要注意的是,恶性通胀的背景大多发生在社会的基本物质生产能力遭到严重破坏的情况下。也即是产能利用率的极大萎缩。例如中国抗日战争后经济基础也是十分薄弱,所以才有了通胀的发生。

第三,年初宏观分析师的两大偏差,一方面是对于通胀的担忧,另一方面是对于经济过热的担忧,我记得有券商报告说“2021年我们可能不是要担心通缩,而是经济过热,甚至通胀的可能”。但是这个担心不断的被证伪,中国经济周期下行,而通胀的高点也就到2016年供给侧的通胀水平,但远低于2013年4.5-4,8%的通胀水平。

最新的6月的CPI的走弱是经济回落的某种表现,而且,CPI比PPI更先走弱,这是中国经济结构的问题,因为消费是国内的,代表就是CPI,内需持续在走弱。不要再提猪肉,权重仅2.1%,单个的暴涨暴跌并不能说明问题,核心CPI远低于历史水平。

PPI的为什么持续的创新高?因为中国的工业生成是面向全球的,所以看起来还不错,尤其是物流费用推高了综合成本,中国在全球分工链条中的作用更加凸显,PPI分项中采掘和原材料涨价最多,但很可惜,这些利润过于集中在上游,对于全社会的复利贡献十分有限。

消费不振的后果是什么?必然是先侵蚀中游企业利润,最后反馈到上游利润。但是,上游有法宝,那就是垄断和减产。挤压的依然是中游。

Vol.2

为什么说进入2000年以后,通胀都处于收缩状态?

第一,关注一些通胀脆弱性国家的通胀水平,这是全球通胀水平的上沿。可以用来度量全球通胀水平所处位置和面临的压力。

比如印度、巴西、土耳其,因为印度的通胀经常两位数,一旦他的通胀降低到一位数都会觉得很不可思议。土耳其现在的隔夜利率还13%左右。如果这些国家都没有通胀,那么全球通胀就不会的。

第二,通胀的前提是否存在巨大的产出缺口,产能利用率发生萎缩?若没有就不要对恶性通胀和通胀的过于害怕。疫情对于生产并没有破坏,甚至可能还是增强的作用。

第三,货币能否产生通胀的有一个关键在于是否带来真实的需求?

货币带来通胀现象,这是按照一个简单的逻辑“货币发行-信用扩张-真实需求上涨”,但是这样的简单推理并未理解货币到经济复杂传导机制。这里的传导逻辑十分复杂,并不绝对的有A就有B.:央行——商业银行——影子银行——企业和个人——回购股票或者消费。这里面存在的一个关键证据是,是否会产生真实的需求上涨?美联储扩充资产负债表5倍,但是商业银行在美联储超额存款准备金也增加了5倍。美联储是放出钱,但是商业银行又存回去了,没有实际需求。这里的需求就是消费。

美国这次通胀上升的十分厉害,其实际上是美联储三轮救助后希望看到的结果,美联储对疫情有充分的认识,疫情会伤害需求以及收入,需求的冲击就是一次性冲击。所以疫情一爆发就给居民发了消费券。美国补贴消费者,没有影响到需求,需求旺盛,生产受到短期冲击。而中国政策是补贴生产,企业很快恢复生产,经济领先修复,但是消费补助较少,需求受损所以生产景气之后面临是消费的疲弱,经济下行。

第四、全球供应链导致了全球的需求和供给巨大变化。要看这里是否出现供应短缺?生产没有问题,出在了物流上,物流成本的急剧上升。

之前产出缺口分析都是针对单个国家,但是现在出现的新的问题,2000年以来的供给是全球的,中国越来越成为全球制造者。现在全球经济有3个生产中心+N个消费中心,生产中心如环太平洋美洲西岸,北美墨西哥加大拿,西欧-跨大西洋,全球200多个国家,都是纳入这三个生产中心。消费—欧洲、美国。韩日是生产者。中国现在同时和这三个生产中心有关系。

现在应该以全球产业链的产出缺口来确认通胀,而不是单个国家。可以确定的是,全球供应链没有问题,只在增强,而不是削弱。

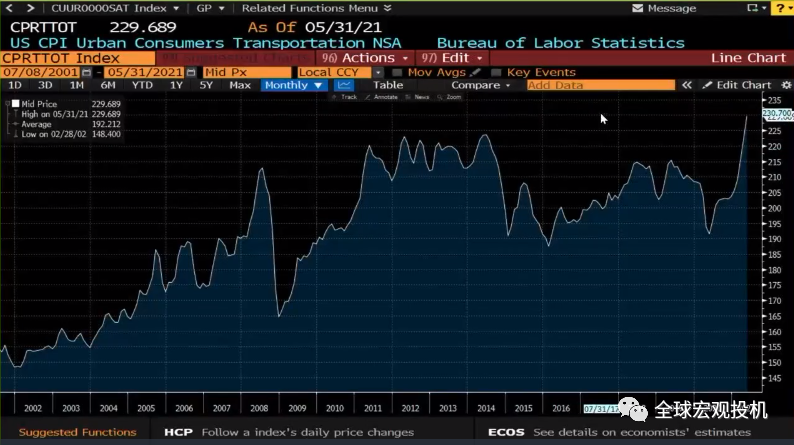

第五、定量化的方法:在美国的CPI成分中,物流成本占据了16.17%,而且这个成本还在快速的增长中。如图1、2,这次通胀超过了08年、经济危机后QE刺激高点等多个历史高点。

政府补贴了消费,消费需求很旺盛,1900美金的消费券可以在指定上场消费,防止消费券滥用,都有限制期。黑人想买中国大屏幕的液晶,但是有了消费券就可以去买了,等于政府送了一套,这也是为什么美国奈飞疫情期间暴涨,间接证明了消费券的威力,这可不光是因为他们在家时间多了。在这个意义上,纳指上涨的基础是非常坚实的。

图一

美国CPI的细分权重

来源:卧虎藏龙全球宏观月会 彭博

图二

物流成本的价格处于历史高位,

且不断快速增长中

来源:卧虎藏龙全球宏观月会 彭博

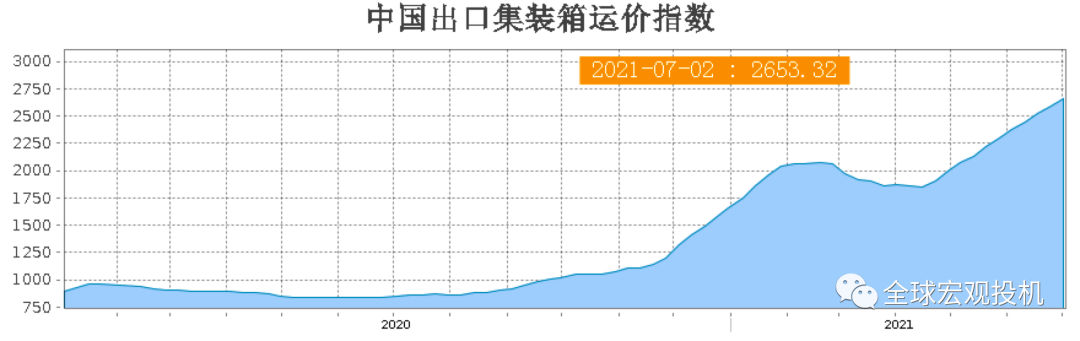

全球集装箱价格指数显示,盐田港集装箱堆积的程度就是通胀的原因。因为全球产业链一体化带来了全球经济的脆弱性,对于运输十分的依赖。美国这次通胀的成因就是供给加强,需求没有因为疫情遭遇破坏,反而由于疫情对运输行业,航空运输受阻,对航船的运输影响,加大运输成本上升。而欧洲通胀这次没有如此的严重因为也没有太多的补贴。

所以可以确定的是,这次通胀更多是一种结构性的冲击,美联储不担心通胀的问题也在这里。而我们可以通过跟踪集装箱价格指数来跟踪这次通胀见顶的可能时间。

图三

中国出口集装箱成本指数

核心的变量还是看物流的恢复程度,这次的领先指标是集装箱指数。

来源:卧虎藏龙全球宏观月会 彭博

图四

美国通胀的先行指标

来源:卧虎藏龙全球宏观月会 彭博

第六、什么是通胀预期?比如1986年的抢购风。通胀预期就是预言的自我实现OR索罗斯的反身性。囤积物品—物价上涨——通胀——囤积再次循环。

判断的标准?专家的通胀预期数据是不靠谱的,没有前导性,同步指标,专家也是根据当前的感受来做出预测。美联储报告中,表达都是基于市场预期和调查通胀预测数据,排除了专家的预测。

目前的通胀预期是已经出现拐头的见顶的情况,去年8月份通胀预期出现一次下滑,黑命贵导致的经济出现的一次下行,通胀预期的下行。美国拜登上台后加强疫苗,导致通胀预期快速上涨。从通胀预期来看,美国通胀不需要太大的担心。

唯一的问题在于,通胀可能持续的时间会拉长,因为德尔塔疫情的反复导致的运输恢复可能延续,通胀也就很难下的来。

图五

美国的经济周期领先指标

来源:卧虎藏龙全球宏观月会 彭博

小节结论:

其一、物流、运价成本导致的供应扭曲带来的通胀短期上涨。

其二、货币和信用与需求的关系。中国生产强,消费弱,消费弱会持续下去,中国生产部门已经开始向下走,制造业就业由上升出现下降。美国消费强,生产变化弱,所以通胀起来快,而且速度很快。

第三、通胀预期,跟踪市场的通胀预期。

以上就是关于7月月会对于真实通胀分析基本框架和逻辑,更多更详尽的分析欢迎关注卧虎藏龙月会,每月一次热点话题的详细分析。

7月底以前,参加卧虎藏龙月会年卡活动,合计12次月会,可以继续以优惠价格8000元获得,并且有历史5期月会回放赠送、10张历史月会分享券可赠送朋友免费听,合计价值7990元。

微信官网 | 全球宏观投资

致敬凯恩斯 索罗斯 礼佛摩尔 ▲

暂时没有评论