美国楼市凶猛!最隐秘的代价:终结美元霸权!

动物精神凶猛!失去约束,人性的贪婪会加倍放大!

美国推出天量刺激政策之后,所有人都知道,大通胀一定回来,资产泡沫一定会来!

中国严防死守,房价虽然有所上升,但是幅度有限。

相比之下,美国房地产异常疯狂,都抢疯了!

01

1、美国楼市情绪狂热。

买房都靠抢,晚一步要么房子就没了,要么房东坐地起价。

狂热情绪反应在统计数据上就是,美国房屋销售飙升,创历史新高。

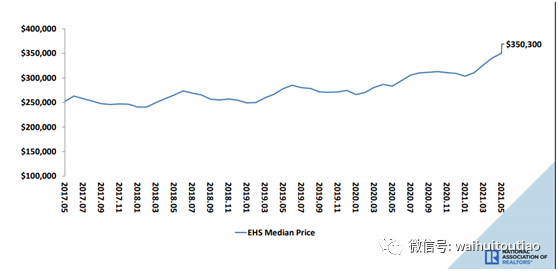

2、全美房价都在飙涨,创历史记录!

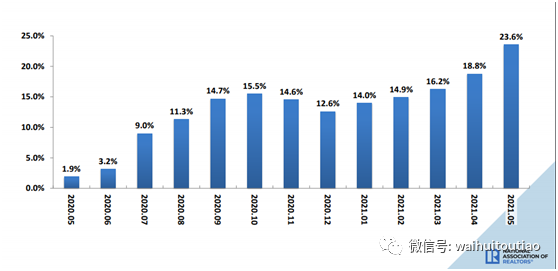

NAR 6月底数据显示,美国5月成屋价格中值为35.03万美元(约220.7万人民币),创下了历史新高,该价格同比上涨23.6%,上涨幅度是1999年有记录以来的最大涨幅,也是自2012年3月以来连续111个月同比增长。

据其监测的美国183个大都市中,99%的地区房价在今年一季度出现上涨,其中89%的地区房价出现两位数跃升!

这个数据非常恐怖,因为这可是房子!

2012-2019年间,该指数年复合增长率(CAGR)为5.9%,而2020年该指数年复合增长率为10.3%。

房价涨幅几乎翻了一倍!

如果一年上涨15%,那么意味着4年房价翻一番。

如果首付比例10%,居民加上10倍杠杆,那么4年后房价翻番,房子的投资收益就是10倍!

这是非常恐怖的事情!

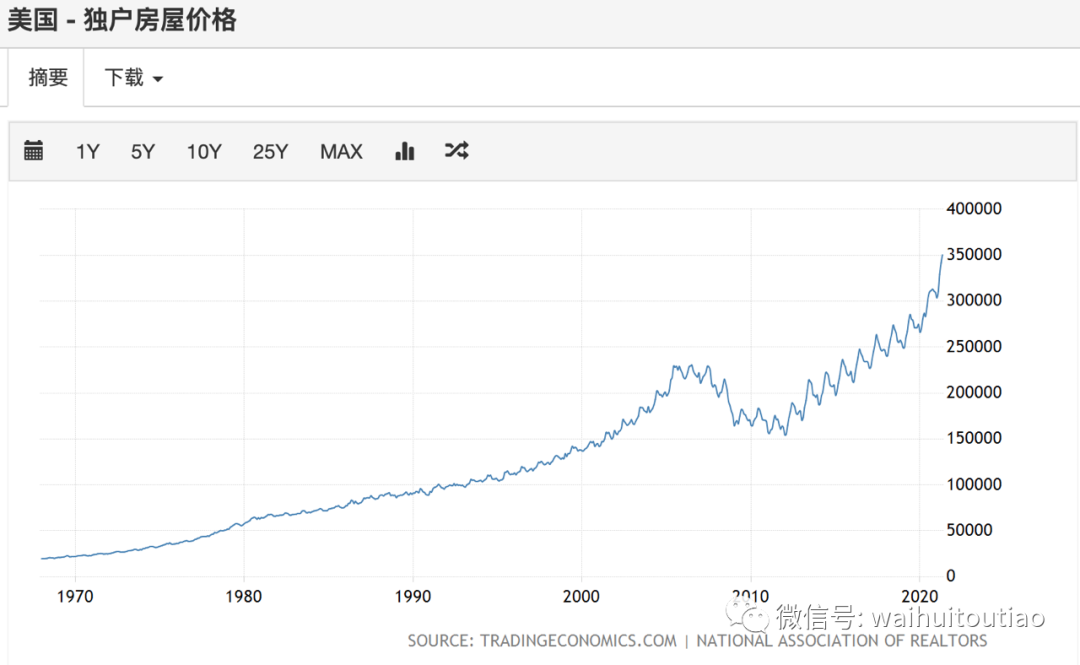

我们再看看其他房价指标,独户房屋价格也创历史新高;诺奖得主席勒构建的房价指数,也创历史新高。

美国楼市狂热,直接因素就是供需失衡,环境支持,买家太多,卖家太少。

3、政策利好美国楼市。

由于住房抵押贷款利率与MBS收益率直接挂钩,美联储在疫情爆发后大量购买MBS(2020年4月至今规模增加55.5%,累计增加0.75万亿美元)。

因此,30年和15年抵押贷款利率水平一度压至2.7%和2.2%的历史低位。

4、美国房子短缺。

次贷危机之后,美国的房地产市场就不再那么狂热,因此一直处于供给低位。

疫情爆发后,情况更加糟糕,因为建筑工人都停工了,没人去建房子了,出现了用工荒。

结果就是,美国库存告急!

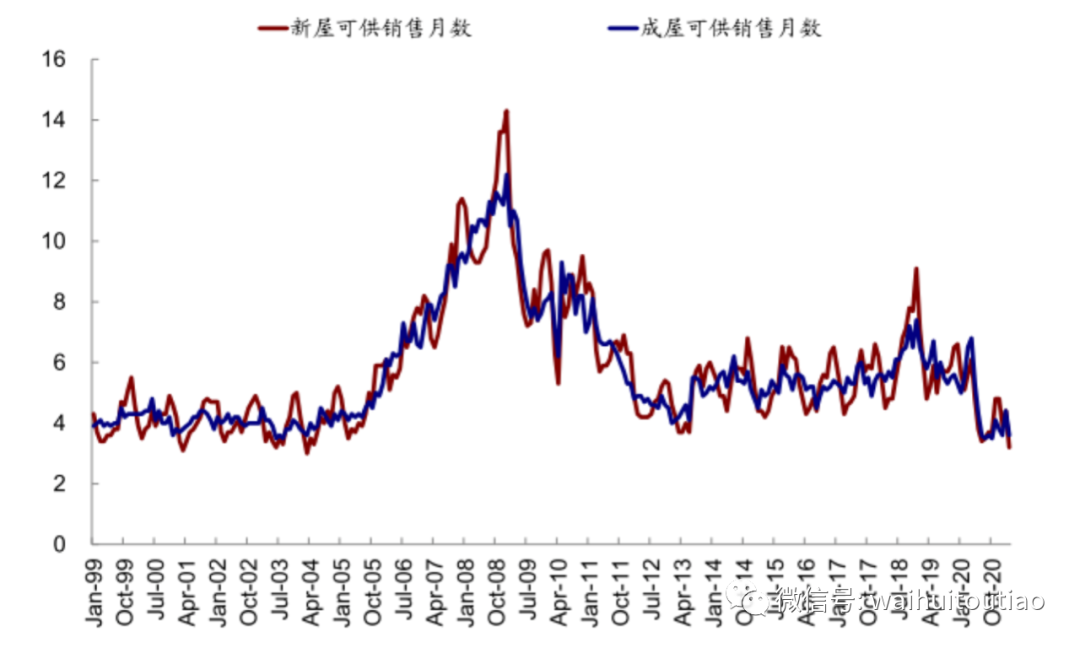

当前新屋库存降幅收窄,但成屋库存同比持续下行,较去年同期分别下降6.1%和28.2%。

新屋和成屋可供销售月数,也分别从2019年底的6.6和5.3个月降至3.2和3.6个月。

5、疫情爆发,居住需求飙升。

新冠疫情爆发,传染性强,有条件的富人第一选择就是,离开高密度主城区,去低密度的郊区买房。

富人都去买房了,穷人也有要买房,导致全美房价全面飙升。

6、史无前例刺激计划,投资需求飙升。

2020年4月和12月,美国国会分别通3万亿和9000亿美元的财政刺激,2021年3月,又推出新一轮1.9万亿美元刺激。

所有人都知道,这么疯狂的印钞,必须赶紧花出去,否则钱一定贬值!

02

关键问题是,这一轮房价上涨,有没有风险,风险的传导逻辑是什么?

美国房价飙升,民众疯狂抢房,诡异的是什么呢?居民杠杆率并未达到应有的水平。

我们单从居民杠杆率,就能得出结论:美国房子没泡沫,楼市没风险么?

当然不能。

美国老百姓购房,一个隐性杠杆就是,政府补贴!

虽然美国房价飙升的原因很多,但是从资金来源看,主要推动力量就是,美国政府补贴。

2020年3月份2万亿刺激法案(CAREs法案)中,对于个人的补贴和失业补助总额5500亿美元,占计划总额的27.5%。

12月份推出的9000亿刺激方案中,对低收入者补贴2860亿美元。

3月11日,拜登财政刺激方案对于低收入人群的直接补贴和失业补助,总额达1万亿,占到了计划总额的53%。

美国政府几轮下来,给民众的直接补贴,也就是把钱直接打到民众银行卡里面,规模高达1.8万亿美元。

1.8万亿美元,相当于12万亿人民币!

如此大规模的补贴,导致的结果就是:美国民众都不去工作了。

看一下美国的就业率,2000年的时候还高达65%,现在只有58%。

这些年一下子下降了7%。

再看劳动参与率数据。

2000年的时候,美国劳动参与率还高达67%,但是美国大规模补贴过后,劳动参与率不到62%。

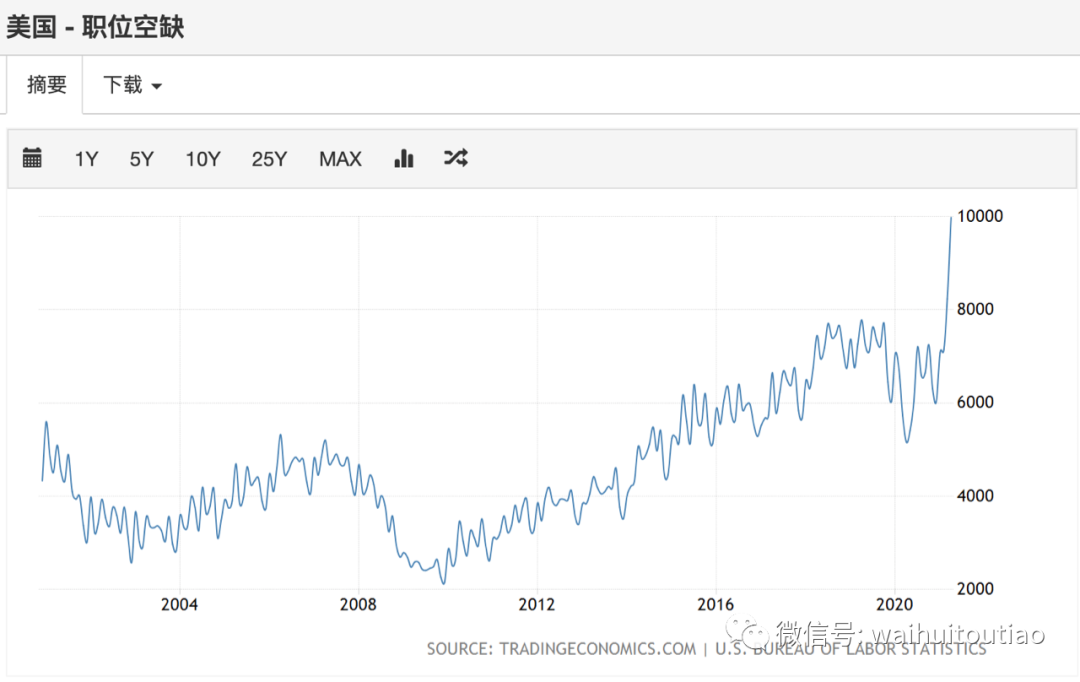

美国人不去工作,绝对不是因为缺乏工作机会,看看美国职位空缺,也创历史新高了!

什么意思?美国现在提供了大量的工作岗位,各位老板都很缺人手,但是没人去应聘。

所以,这些数据一起看就能得出结论:美国民众太依赖政府补贴,不愿意去工作了!

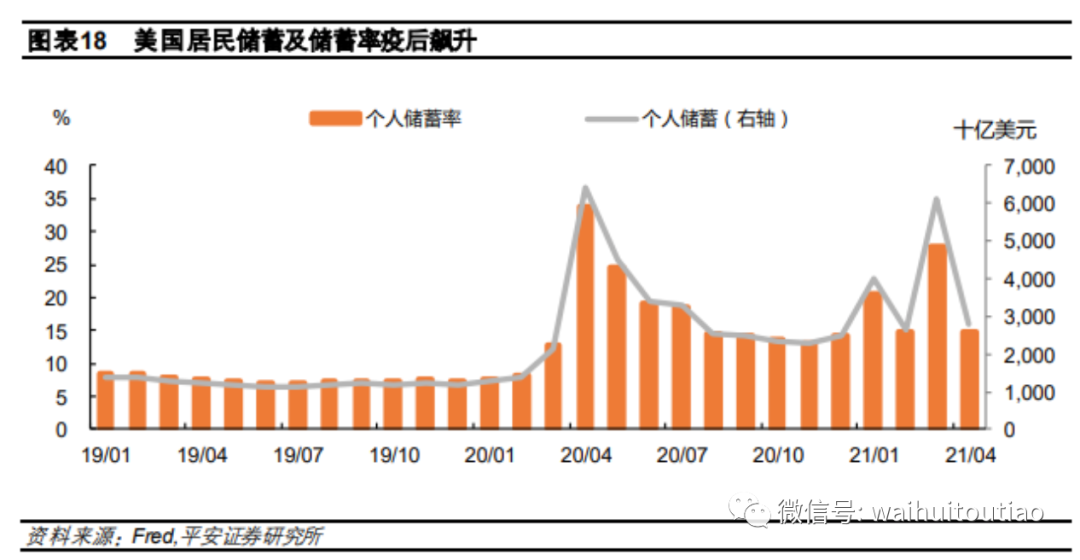

政府补贴的钱太多,又花不完,怎么办?储蓄嘛。

所以,美国民众储蓄率飙升,储蓄波动跟美国政府补贴时间密切相关。

当然,民众也知道,钱在手里贬值,放银行卡里更贬值,所以他们都去抢着买房子了。

于是,就产生了第一部分美国楼市狂热的现象。

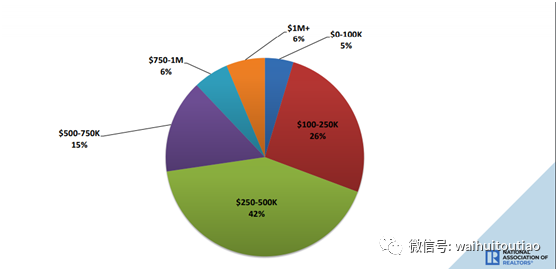

大家都有一个印象,美国人不爱买房,买房的都是富人,其实这是个偏见,美国的穷人也买房。

看一个数据:

据NAR数据显示,价格在25万美元-50万美元(约合130万人民币—260万人民币)的成屋销售所占比例最大,其次是10万美元-25万美元(约合65万人民币-130万人民币)。

意思很明显,美国房子卖的最好的,还是中低端产品房子。也就是10万-50美元的房子,约合人民币65万-260万。

65万-250万的房子,放在中国,大家想一下,都是哪群人再买就行了。

最后,我们再从一个房价/房租比看美国楼市。

根据平安证券的计算,当前美国房价与房租比率仍位于历史较高位置,远超2000至今的均值水平62%。

所以,现在的结论就清晰了:美国的房地产并不像看起来那么健康!

美国楼市狂热,主要的资金驱动力量就是:政府补贴。

跟以前相比,别看各种财务数据不错,一旦美国停止补贴,美国家庭财富脆弱性会急剧飙升。

也就是说,一旦美国政府停止补贴,美国房地产将会很危险!

03

再往下延伸一下。

民众储蓄率如此之高,居民杠杆率明显低估,究竟谁背负了所有呢?美元信誉!

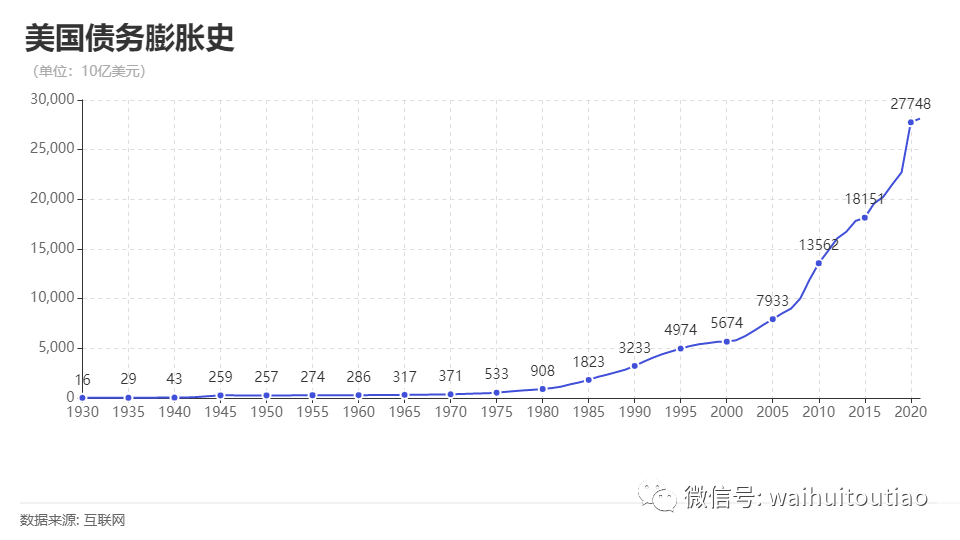

美国如此大规模的补贴民众,钱从哪里来?发债。

2020年3月美国的债务规模急剧飙升,并在今年3月份首次已超过28万亿美元,4月份结束时为28.2万亿美元。

学过货币理论的同学都知道,政府发债,只要能发的出去,只要商业银行认账,国外政府认账,那你发多少算自己的本事。

很显然,这并不是美国政府做的事情。

美国政府一下子发那么多债务,远超过其经济实力,那么怎么办?美联储接盘嘛。

在一季度,美联储净增持了2430亿美元的美国国债,自从2020年3月来共增持了2.44万亿美元。

自从2020年3月31日以来,美联储持有的美国国债已经翻倍,升至4.94万亿美元,占美国国债的比例达到了创纪录的17.6%。

看出美国怎么玩的没?

经济形势不好了——美国政府大规模刺激——没钱怎么办?美联储购买。

这样的话:

美联储可以无限制的印美元——美联储可以无限制的买美债——美国政府可以无限制的刺激经济和补贴民众——美国民众可以去买房,去买中国的商品。

朋友们,哪里有问题?逻辑上是没有问题的,这是美元霸权的特权。

但是,美国这样做了,损失的就是美元信誉。每多印一美元,美元信誉就会损失一点。

因此,逻辑就清晰了:美国当下的繁荣,无论是进口飙升,还是房价飙涨,其实都是在透支美元信誉,直至美元霸权终结!

这是美国经济增长最隐秘的代价!这也是长期看衰美元的逻辑。

关注外汇头条,加微信whtt11,欢迎多多交流。

暂时没有评论