卧虎藏龙7月会议概要(7月3日会)

1)原因不一样,以前是货币信用扩张逻辑,这次是疫情。

以前都是货币金融政策影响,有一个内在的逻辑在里面,2015年之前是中美影响更大。2015年是中国影响全球经济周期,影响路径,中国-韩日台湾、新加坡-美国。

之前的传导逻辑,中国扩充信用—需求增加——商品国对中国的出口增加——韩国日美本对中国的出口增加。反之亦然。

这一次是疫情导致的经济活动的停止,加上各国应对疫情的方法不一样的。结果看到了全球经济复苏的不同步,但更重要的是这样的不同步找不到内在逻辑。疫情控制的好就复苏的快,疫情控制不好就复苏的慢。

2)复苏的顶点是2011年的水平,这轮复苏没有感觉到猛烈的复苏,这次就是一个温和的复苏。但是美国的复苏是十分猛的。

3)这次经济向下的速度不快,以往下行速度很快。

经济周期先行指标///

中国

统计局同步数据到4月份开始拐头,中国经济周期先行指标去年10月底见顶,趋同于11年水平。当前位置0.19,5月份略有回升,但是又回到了下降通道里面。

美国

美国经济先行指标达到并超过了2009年的水平,相比较中国处在2011年的水平上。美国当前也明确见顶开始回落。

金融条件///

宏观不是一个抽象的概念,而是可以落到实处的事情。经济周期、金融条件、地缘环境,宏观都可以落到数据指标一样。金融条件就是社会获得融资的难易程度。

中国

五月份以后,持续收紧的状态,但是收紧程度有限。而观察中国金融条件,无明显趋势,这或许就是是人民银行所讲的适当稳定,合理调配的含义。

美国

美国金融条件依然是历史最优水平。

欧洲

呈良性。

全球

呈良性。

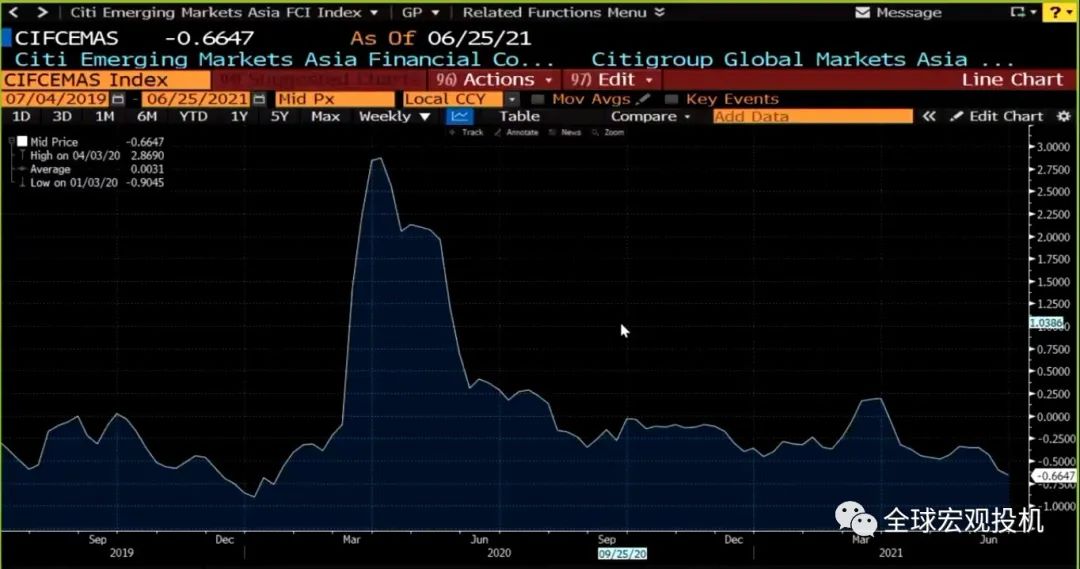

新兴市场

仍有下行空间。 全球主要金融产品

全球主要金融产品宏观定方向,微观定交易。从宏观到微观,细节是由微观决定的。

不能根据宏观立马做交易,宏观就是海床,高低会决定水流的方向。但是海面上可能海流是反向的,长江从西向东,但是西陵峡出现由东向西流。

如果宏观和微观矛盾?

第一、经济周期你用的是同步的数据,方法的错误,这不值得信任。

第二、微观因素决定的价格。比如黑色的供给定价,成了信仰。商品的多头也具有这样特点,国家缩减产能,观念和意思从而影响资产价格。

美债

多头,不能做空,短端保持稳定。

美股

秋天以后,9月以后美股才能出现较大的异动。经济下行,市场对通胀没有特别大的拐头,中国经济周期下行比较快,可能会带来一个冲击性的情绪下跌。

A50

支撑位能不能有支撑。

恒生指数

要好—中美好,且自己好,但是香港股市坏只要有一个就足够了。做好很难,做怀了很容易。

中国国债

价格方向一直看多,收益率下行。国债交易的困难在于交易员不成熟,过于关注同步数据,听政策指挥,看央妈眼色,特别细节的事情十分关注而不是基本面,擅长到处打探消息,根据消息做为决策依据、配置盘转向交易盘、央妈的首鼠两端。5月21日出现的供给冲击导致价格出现调整。

人民币

人民币升值和美元贬值相对应。

美元

继续上行到94美元,出现一个震荡区间90-94美元,当前取决于美联储的政策预判。最新的6月新增就业符合预期,但是失业率跌了。交易中没有完美的东西,看起来很矛盾的数据,恰恰是可以帮我们确定主流偏见的时候。比如对于就业,更关注就业率。

澳元

下行趋势。

螺纹钢

震荡区间。

原油

全球商品的监控指标就是看油和铜。原油和商品的价格脱节严重,因为疫情的特殊性,属于滞后指标。所以看经济就是看铜。

天然气

支撑位能不能有支撑。

农产品

播种期,关注度降低。

越南、台湾

美国经济周期下行会导致股票价格筑顶。

中证500、创业板、A股

对A股没有大机会,但是会有板块机会,主要是指数机会。

现在金融条件、经济周期不利于A股。A50如果破位支撑位,就会出现比较好的机会。中证500和创业板是均值回归的机会。当前信号出现A50出现历史上最大的的背离,只有三种可能:创业板快速下跌,A50上涨,两者中间会师。接下来的机会就是赌那个方向?更大的可能是中证500的下跌。而不是A50破位,而如果破位,中证500跌的更多。

商品

指引市场方向是铜,继续看空,中国商品还是供给和需求博弈。当一个经济不是市场经济的时候,你就不要用市场经济方法论,所以做交易一定要学会理解,鼓励大家度历史和认识中国,有助于大家理解中国,理解指令经济的逻辑。

货币

避免新兴市场货币。

股票

美股继续向好,虽然经济周期拐点,但是金融条件还是历史最好。A股短期会有一个比较大下行压力。

半导体

费城半导体-西半球的半导体。

7月底以前,参加卧虎藏龙月会年卡活动,合计12次月会,可以继续以优惠价格8000元获得,并且有历史5期月会回放赠送、10张历史月会分享券可赠送朋友免费听,合计价值7990元。

官网 | 全球宏观投资

致敬凯恩斯 索罗斯 礼佛摩尔 ▲

暂时没有评论