月均10家机构调研!科博达,到底香在哪?| 独立研报

作者 | 观韬

作者 | 观韬

流程编辑 | 小白

“在市场抛出新需求的时候科博达总能迅速反馈,并率先打造出让客户满意的产品。

”近日,风云君发现了一家有意思的公司,自打2019年10月上市以来,深得机构宠爱,几乎每个月都有10家以上的机构参与公司调研。

今天,我们一起来看看这个香饽饽。

一、大客户战略成功突围

科博达(603786.SH)主要从事汽车照明控制系统、电机控制系统、能源管理系统和车载电器与电子等汽车电子产品的研发、生产和销售。这业务一听就和新能源汽车高度相关,深受机构宠爱大概率就是因为这个原因。

基于此,风云君本文分析时更着重探究公司相关业务与新能源车的相关性。

科博达2003年9月在上海成立,当时股东是温州华科工业发展有限公司(以下简称“华科工业”)和上海华龙信息技术开发中心(以下简称“华龙信息”)。

华科工业是柯桂华和柯炳华兄弟1998年创办的家族企业,而华龙信息系国有企业。双方成立合资公司的主要目的是研究开发汽车电子镇流器,并在2004年以最优的技术方案赢得产品开发权,首次获得上汽大众的国产化项目。

汽车电子镇流器是指采用电子技术驱动电光源,使之产生所需照明的电子设备,属于汽车电子产品。

关于华龙信息在汽车电子镇流器研发环节起的作用风云君没有找到公开说法,华龙信息很快在2004年按照60万元出资成本将其20%股权转让给柯炳华后退出。

同年,华龙信息网络通信部主任、金桥分布总工程师于之训加入科博达,并成为公司的核心技术人员里面的NO.1。

由于柯氏兄弟并非技术专家出身,因此,风云君判断,华龙信息对于科博达早期的研发成功帮助不小。

而进入上汽大众的朋友圈后,华龙信息又相继打开了德国大众和一汽大众的市场,大客户战略也成为科博达创业早期的核心战略。

2019年上市时,科博达终端用户主要包括大众集团(包括其下属子公司奥迪公司、保时捷汽车、宾利汽车和兰博基尼汽车)、戴姆勒、捷豹路虎、一汽集团及上汽大众等数十家全球知名整车厂商,且部分新产品已进入福特汽车、宝马汽车、雷诺汽车的供应商体系。

科博达还是为全球知名汽车整车厂同步开发并全球配套汽车电子产品的少数本土企业之一,上市时的招股书里都没有国内竞争对手。

二、照明控制系统未来增长主要靠新客户开发

以汽车电子镇流器为代表的照明控制系统也成为科博达的支柱业务。2020年,照明控制系统营收14.47亿元,营收占比50.42%。

2020年,照明控制系统主要产品包括HID主光源控制器(即汽车电子镇流器)、LED主光源控制器、LED辅助光源控制器和LED氛围灯控制器。

1、LED主光源控制器是核心产品

LED主光源控制器和HID主光源控制器均用于车前大灯。LED是第五代汽车前照灯,而HID(疝气灯)是第四代汽车前照灯,因此LED光源控制器和HID光源控制器存在相互替代作用。

自2018年开始,LED主光源控制器成为照明控制系统第一大收入来源。2020年营收10.67亿,较2018年增长72%,贡献了照明控制系统业务74%的营收。

2020年,HID光源控制器营收仅9,800万,较2018年下滑73%,基本已属于边缘产品。

LED主光源控制器可在不同车况下自动控制灯光的开关和照射角度,是LED前大灯的核心控制器。

2、LED主光源控制器快速迭代,带动毛利率上扬

LED主光源控制器也有代次之分,LHC是第二代LED主光源控制器,LLP是第三代LED主光源控制器。

2014年,科博达获得保时捷集成式LED主光源控制器(LHC)的开发权,2016年,又获得了保时捷矩阵式LED主光源控制器(LLP)的定点开发权。

LLP可精确控制每一颗LED的开关以及亮度等级,根据不同的驾驶状况实现自动调整和补偿上下、左右的照明角度,智能开启或关闭灯组内相应的LED光源,从而为驾驶员提供最佳照明效果、提高行车便利性和安全性。

2020年,LLP销售收入7.63亿,已成为科博达主光源控制器产品第一大收入来源,贡献了LED主光源控制器销售总额(10.67亿)的71.57%。

加上HID主光源控制器,2020年,主光源控制器产品贡献了81%的营收,主光源控制器产品营收贡献逐年上升。

由于主光源控制器是照明控制系统主要收入来源,伴随着主光源控制器产品销售结构内部迭代,虽然近三年营收几乎不增长,但是毛利率逐年上升。

根据公司披露,福特车前大灯约在2021年年中开始量产,雷诺车前大灯同样在2021年批产,进度略快于福特,将持续带动主光源控制器产品的营收增长。

由于主要收入来源主光源控制器近三年几乎不增长,照明控制系统营业收入也几乎未增长。

而主光源控制器产品一枝独秀,是不是意味着照明控制系统的其他产品不给力呢?

3、其他产品尚处于打市场阶段

奥迪公司率先提出通用型LED日间行车灯控制器的开发需求,2008年向全球招标,科博达参与竞标并获得了该产品的开发权,目前已批量供货至大众、奥迪、斯柯达等品牌的多款车型。

2013年底,科博达获得了上汽大众氛围灯主机控制器的定点开发权,2019年上市时已量产。

(注:辅助光源控制器即LED日间行车灯)

(注:辅助光源控制器即LED日间行车灯)

2018年初,科博达获得了宝马汽车关于LED尾灯控制器的提名信,将于2021年下半年实现量产。即科博达在2021年基本实现了对汽车照明控制系统的产品类型全覆盖。

据此来看,以LED日间行车灯为代表的辅助光源控制器正处在由1到N的转换阶段,鉴于主光源控制器围绕的大客户战略,成为相关客户的辅助光源控制器供应商大概率是时间问题。

就照明控制系统主要产品来说,无论是新能源车还是传统汽油车都会使用,因为新能源车和燃油车的相互替代作用,该业务增长的核心驱动力主光源控制器持续开拓新客户,并将LED日间灯、LED尾灯渗入客户供应链。

三、车载电子约18%营收来自新能源汽车

车载电器与电子是科博达2020年第二大收入来源,营收6.49亿元,营收贡献22.62%。

上市时,车载电器与电子产品收入包括电磁阀控制器、电磁阀执行器和点烟器。

1、原有业务和新能源相关弱,但已获得新能源冷却控制系统定点

电磁阀控制器用于控制进出气量提高燃油效率,点烟器主要方便有吸烟爱好的司机和乘客,电磁阀执行器用于开关冷却液循环系统。

电磁阀控制器和点烟器一看就跟新能源汽车无关,电磁阀执行器可不可以用于新能源汽车呢?

根据2020年投资者调研时回复,冷却控制系统2019年上半年获得4个纯电动汽车冷却系统控制器项目独家供应商定点。即可以用于新能源汽车,但大概率现在还未量产。

2、车载USB产品是近两年增长主要动力

另一方面,相比2018年,2019和2020年的车载电器与电子产品收入均增长了1亿元,增长的原因是什么?

风云君推测大概率是由车载USB产品带来的。根据科博达在接受投资者调研时的回复:

2019年度,公司USB产品实现销售近1亿元。

2020年度,公司USB产品实现销售收入1.16亿元。

2019年度,科博达获得大汽大众USB充电模块项目、一汽大众USB纯充电项目、大众斯柯达全球顶棚USB纯充电项目以及PSA全球、东风日产、江铃福特等多项USB项目。

车载USB成为科博达车载电器与电子业务近两年亮点,但其增长动力主要来自新客户的开发。在2021年4月份的投资者调研报告中,并无新增客户。

从收入规模来看,USB产品2020年几乎未增长,占当年车载电器与电子业务营收的18%。

四、汽车电机控制系统在新能源车领域营收规模更小

汽车电机控制系统是科博达现阶段第三大收入来源,2020年营业收入5.46亿元。近三年营收规模和毛利率均呈现下滑趋势。

1、ABC可以用于新能源汽车

科博达汽车电机控制系统主要产品包括燃油泵控制系统(FPC)、空调鼓风机控制系统(ABC)以及辅助电动泵。

FPC用于汽油车,辅助电动泵主要用于柴油发动机低压燃油系统,ABC能否用既用于新能源车也用于汽油车同样是风云君比较关注的一个问题。

根据科博达《2020年业绩说明会总结报告》,科博达获得了理想汽车的(ABC)项目定点,理想汽车虽然是增程式电动车,但至少说明ABC是可以用于电动汽车的。

(来源:2020年业绩说明会总结报告)

(来源:2020年业绩说明会总结报告)

但项目定点同时也意味着还未量产,即科博达现有的汽车电机控制系统业务和新能源车相关性弱,但也有一块业务值得介绍:主动进气格栅控制系统(AGS)。

2、AGS油电通吃,未来市场大,现阶段营收低

AGS可以根据车速、机舱温度等参数改变进气格栅的开闭角度,控制发动机舱的进气量以及整车风阻显著提升汽车的节能性和动力性。

科博达AGS通过5年完成产品开,于2015年成型,并率先拿下福特汽车AGS项目,2019年开始小批量供货。目前已经供应大众、福特、PSA等主机厂。但并未披露现阶段具体营收规模,大概率现阶段收入贡献不大。

根据科博达在投资者调研时相关回复:

AGS是公司未来重点发展的品类之一;

AGS既可以用于乘用车领域,也可以用在商用车领域,乘用车200~400元,商用车400~600元,2020年第三季度拿到一汽解放的项目定点;

AGS的作用是节能减排,可使用在传统燃油车和新能源汽车上;有研究报告显示,用AGS的纯电动车,能够提升续航3%。

根据科博达披露,蔚来的EC6、小鹏的P7、上汽的ER6都有配套AGS,但根据表述语气,大概率不是公司产品。

即在新能源车领域,科博达AGS尚未贡献收入。

五、能源管理系统直接与新能源车相关,目前亏损

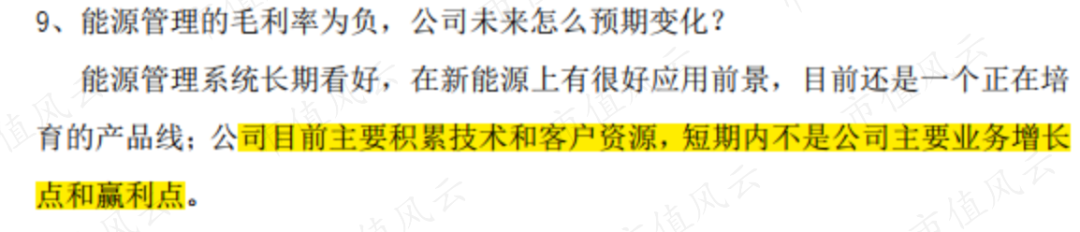

不同于其他业务,科博达能源管理系统与新能源直接相关,主要产品包括DC/DC转换模块、DC/AC逆变器等。

DC/DC转换模块是新能源汽车的重要部件,可将电动车中高压电池的直流电转换为隔离的12V直流电,实现高压电池包向低压蓄电池和低压电器的供电,以及低压蓄电池向高压母线上逆变器输入电容的预充电,替代传统汽车12V电池发电机。

在招股书,科博达表示未来还计划开拓48V逆变器、车载充电模块OBC等新产品。

但能源管理系统业务不仅营收规模最小,2020年0.67亿元,营收贡献仅2.34%,而且毛利率连续3年为负数,营收增速快是唯一值得宽慰的事情。

在接受调研时,科博达也明确表示,能源管理系统是正在培育的产品线,短期并不是主要增长点和赢利点。

风云君用了大量的篇幅分析科博达各项具体业务主要是为了确认两点:各业务与新能源业务的相关性;可持续增长的主要动力。

六、规模效应初现,无偿债压力,毛利率相对稳定

1、绑定大客户,规模优势初现

从盈利能力来看,由于始终围绕大客户进行研发、生产、销售,基本同步下游大客户的开发要求,确认定点后才同步研发,订单确定性强,费用管控相对容易。

随着收入增长,规模优势逐渐凸显,销售费用率稳定,管理费用率逐年下降。虽然大客户回款慢,但现金流质量尚可,有息负债只有短期借款规模逐渐下降,因此不存在偿债压力。

2020年,科博达营业收入29.13亿元,同比下滑0.3%,净利润5.15亿元,同比增长8%。

2、虽然有年降要求,但是毛利率比较稳定

毛利率波动是影响科博达盈利能力的核心因素,2016年至2021一季度,科博达毛利率先降后升,但总体相对稳定。

(注:研发投入全部费用化)

(注:研发投入全部费用化)

在汽车供应链,主机厂商通常会要求供应链企业实施年降。

一般而言,对于长期稳定供货的产品,整车厂商等终端用户会根据产品的生产效率、生产技术、供货量大小等因素对产品单价每年按照一定比例下调,下调的比例一般为产品价格的4%-8%,例行降价的持续时间一般为3至4年。

科博达的应对策略之一是要求上游供应商同步降价,同时也表示,追求的是整体毛利率的稳定,就效果来看,公司整体毛利率还是比较稳的。

3、芯片涨价潮对毛利率影响值得持续追踪

芯片、电容、电阻、电感等电子元器件是科博达主要对外采购部内容,且全部从国外企业采购,那芯片涨价潮对公司有没有影响呢。

按照科博达说法是影响不大,但在全球汽车产业缺芯以至于要缩减产能的2021年,风云君觉得这个数据值得持续追踪数据。

小结

从发展历程来看,科博达的每一个代产品都在市场抛出需求的时候迅速反馈,并率先打造出让客户满意的产品,然后持续扩大在该客户中的份额并以此为契机开拓新客户。

外资车企像一块磨刀石,把科博达打磨的越来越优秀。

通篇文章,风云君更侧重新能源相关业务分析并不是说原有汽油车业务会马上突然彻底消失,相反,汽油车相关产品短期必定存在旺盛的市场需求,甚至可能增长,但是本文分析的主要问题是科博达在新能源车浪潮中的机会。

从收入构成来看,科博达现阶段新能源业务比重不高,但从品类齐全程度来说,现有的每一项业务都已经拓展到新能源车领域,并积极研发出各种新产品。

科博达这样的企业配得上在新能源汽车浪潮中拥有一席之地。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究邮箱:mvlegend@163.com /微信:yangfeng562933

暂时没有评论