农化旺季来了!

每日研报干货和图表分享~

在5月中旬我们分享过一次磷肥、草甘膦等农化品种的价格开始飙升。十分紧俏!这些农化品种默默在飚

伴随着农资旺季的正式到来,除草剂、杀虫剂和杀菌剂等多品种价格都进入了快速上涨趋势。

1、农资旺季来了!从农产品价格来看,玉米和蛋白粕价格持续回升,也预示着种植利润回升趋势仍在继续。

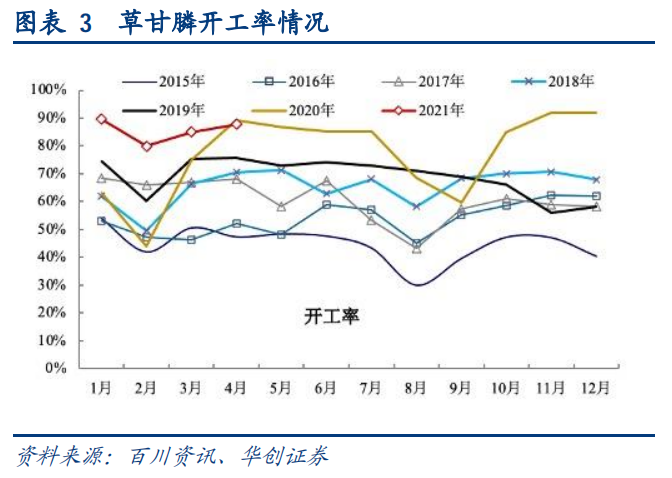

1)草甘膦突破4.6万元,菊酯杀虫剂有涨价迹象①除草剂方面,本周95%草甘膦价格继续创新高,环比上涨1%,实际成交参考至4.6-4.65万元/吨。

当前正处于除草剂施放旺季,草甘膦表现供需两旺,企业待产订单已排至9月,仍有少量新单接入,企业负荷维持9成下库存维持低位运行。

成本端,受到大宗商品涨价的影响,草甘膦成本推涨接近2.7万元/吨,在价格涨幅远大于成本涨幅情况下行业整体利润持续增厚。

预计短期在市场继续按需采购+成本支撑仍较强的情况下,草甘膦价格继续稳中向上。

②除虫剂方面,功夫菊酯、氯氰菊酯和98%联苯菊酯本周突然启动涨价,主流成交价格报19.5、9和22万元/吨。

由于上游原料二氯菊酰氯价格高位,对菊酯成本支撑较强,预计菊酯类杀虫剂Q2价格稳中向上,随着杀虫剂销售旺季(6-7月)到来+原料价格持续高位,未来价格上涨的可能性加大。

③除菌剂方面,本周代森锰锌价格盘整

供给端上,代森锰锌厂家维持满负荷生产赶单,订单安排较满,现货供应偏紧。

需求端继续受益于印度疫情导致农药原料药供需失衡,内外需求共振带动市场库存下行,叠加原料乙二胺仍处于高位,支撑代森锰锌价格维持强势。

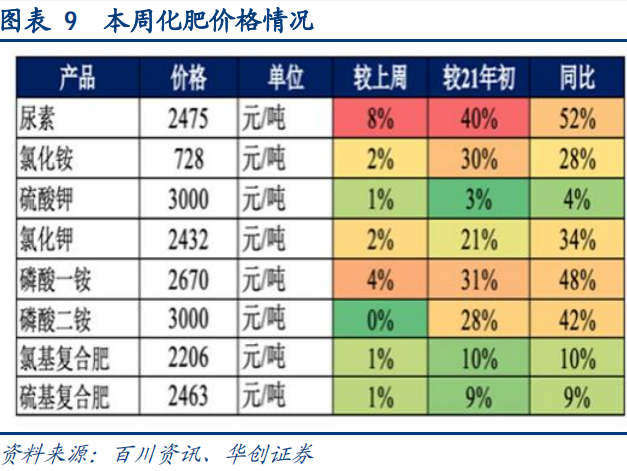

2)尿素价格继续大幅拉涨本周主产区累计涨幅高达80-240元/吨,环比上涨8%,高端价格已突破2550元/吨,向2600元/吨进发。

本周尿素市场价格的“疯涨”原因主要有三:

一是国内外尿素市场价格齐涨,上轮印标因中标量较少,而印度本身对于尿素缺口量较大,因此市场对印度下一轮招标持有良好预期;

二是目前国内大多数企业保持零库存,且待发量较大,限制接单,叠加近期部分尿素装置集中检修,供应量下滑,货源较为紧张;

三是当前国内市场需求尚可,尤其是新疆地区,正值需求旺季,南北疆地区企业涨价情绪高涨,单日涨幅在100元/吨左右。

华创证券指出,目前市场炒涨氛围热烈,预计尿素将维持强势运行,后期需持续关注的是国内高价+高海运费+印度疫情蔓延对印标带来的不确定性。

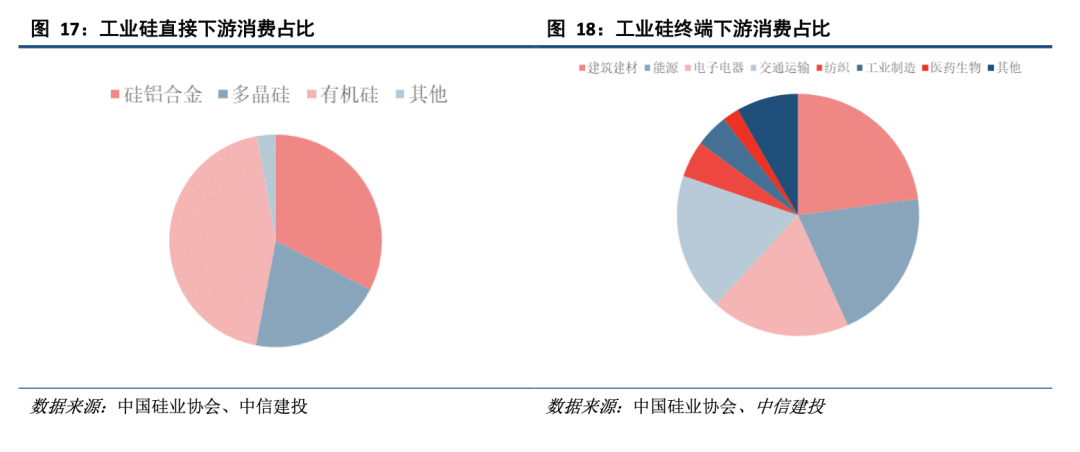

工业硅即为金属硅,为纯度98%以上的单质硅。工业上由硅矿石经还原冶炼生产,作为各类含硅产品的原料。需求而言,工业硅大致有有机硅、光伏硅料、硅铝合金三大下游,需求占比大致为4:3:3。

工业硅生产过程类似于电解铝,其能耗极高,生产单吨工业硅耗电达到12000度。且2009年来行业产能扩张过速,行业中小劣后产能普遍存在。

2017年以来,主要生产省份陆续出台对工业硅企业的政策限制,集中在限制新增产能和清退低效电炉。

2019年来行业内企业几乎已拿不到新建工业硅产能指标。

2021年来,我国碳中和碳达峰战略发布,工业硅作为能耗、碳排放双高的产品,相关产业政策只会愈发严格,不单行业难以新增产能,劣后产能也将面临更大清退压力。行业内总产能或将因此不增反减。

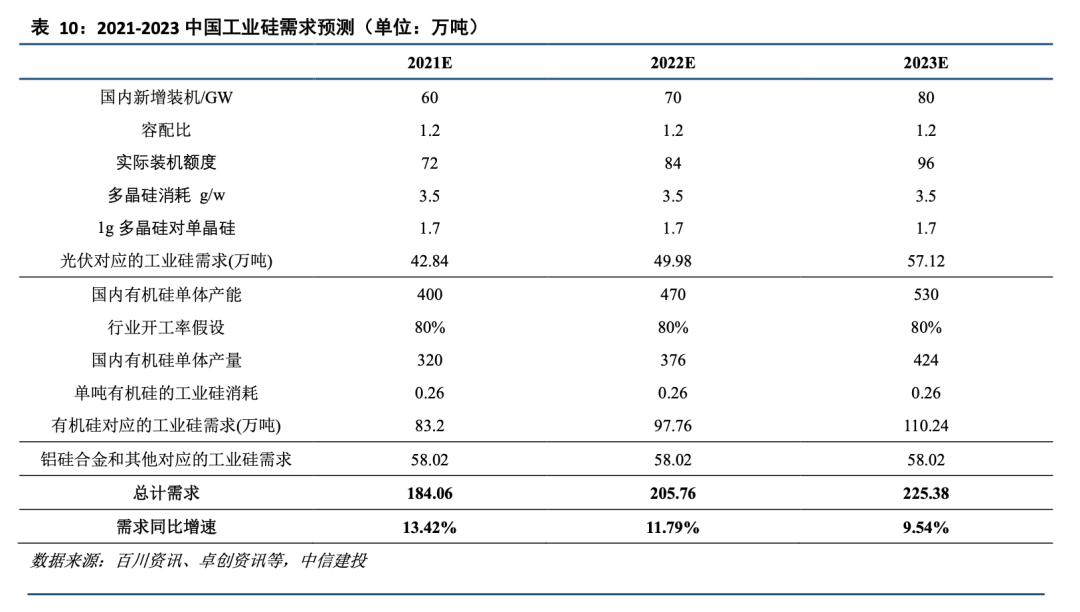

(2)需求:光伏与有机硅带动需求持续快速增长需求端而言,除硅铝合金市场趋于稳定之外,但光伏、有机硅两大下游均有望保持每年超15%的需求增长。

光伏方面,在技术升级和政策支持之下,我国光伏新增装机容量预计将保持增长,向上带动多晶硅、工业硅需求。

有机硅方面,2020年疫情影响行业扩产进度,但目前行业主要企业均已宣布或正在实施新一轮扩产计划。高盈利驱动下,21年下半年开始行业将迎来有机硅扩产高峰期,到23年为止有机硅年均扩产规模超50万吨,对上游工业硅的需求也将大幅增长。

测算下来, 21、22、23年全国工业硅需求将分别达到186、206、225万吨,分别同比增长13%、12%、10%。

多年来工业硅价格维持在12000-18000元/吨之间震荡,且价格波动通常不大。主因中小产能密集、行业产能分散、供需结构松散,因此价格弹性较差。但在行业产能很可能保持有减无增,且需求保持相对旺盛增长的背景下,行业供需有望逆转,工业硅价格中枢也有望逐步上行。

今天就酱~

感谢读者的支持,欢迎点赞、在看~

暂时没有评论