VR暴涨!行业到底有什么变化

每日研报干货分享。

1、当前VR行业对比16年有什么变化?(浙商证券)CR/AR板块成为今天两市的一大亮点,GQY视讯、水晶光电、蓝特光学等大涨。

浙商证券指出,随着Quest2的热卖,人们又重新开始关注VR这个行业。其认为当下的VR产业对比2016年VR元年已有了显著的变化。产品的升级与生态的完善,使得人们对VR的接受度进一步提高。当前时点的VR产品较2016年的VR产品在便携性,体验,性价比方面均有较大改善。

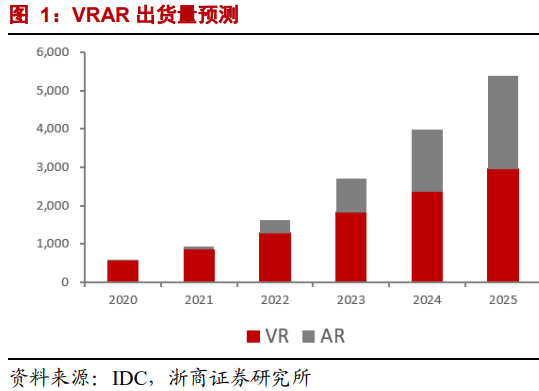

1)今年出货即有望突破千万量级门槛随着Facebook产品OculusQuest2的推出,2021年VR设备销售火爆。

根据IDC数据,预计2025年,VR出货量将达2960万台;但浙商认为2021年VR出货量即有望突破千万量级门槛,2025年可能实现更大的突破。

在Facebook示范效应下,预计索尼、苹果等科技巨头新款ARVR设备也将陆续面世。

此外Steam平台VR月活跃用户较2020年初已实现翻倍增长,稳定在了2%以上。未来有望继续生态+硬件循环增长。

浙商证券强调 产品升级+生态完善是VR行业变化的本质原因。

当前时点的VR产品较2016年在便携性,体验,性价比方面均有较大改善:

①便携性:芯片升级促进便携性提升;

②体验感:显示升级促进体验提升。

③性价比:全新商业模式助力性价比提升。此外,Facebook硬件成本价销售,内容端抽成回填硬件成本的商业模式也使得行业进入循环增长的新模式。

看好国内供应链企业由终端组装环节至上游增量元器件端的受益趋势,如OculusQuest等主流硬件代工厂—歌尔股份;光波导片供应商—水晶光电;ARVR镜头供应商—舜宇光学等。

在今年的OFC 2021(美国光纤通讯展)上,多家中国光模块厂商发布了800G光模块产品。

新易盛、索尔思、II-VI 等厂商推出或演示了多款800G模块。

此前,在2020年2月华为发布了800G可调超高速光模块、9月光迅科技推出PAM4调制的800G光模块、旭创科技在12月推出800G光模块产品线。

华创证券指出,国内光模块企业已在800G硅光模块走在前列。

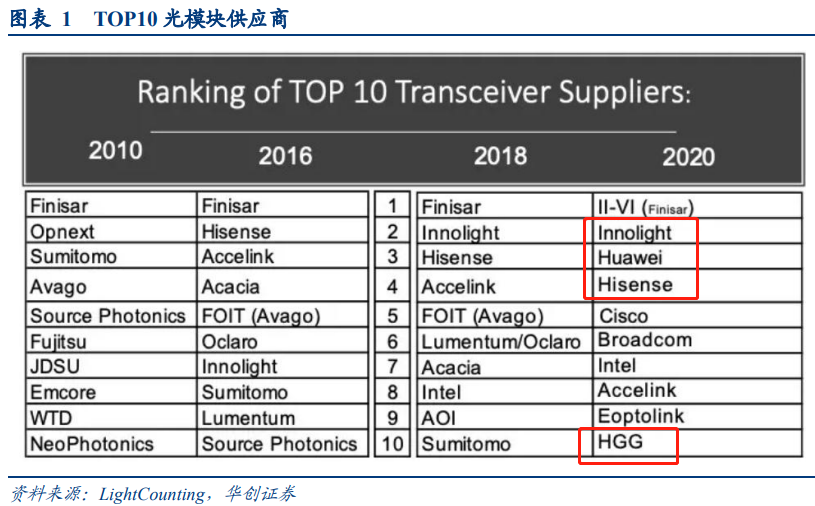

1)我国光模块企业全球地位持续提升,多家光模块厂商上榜全球TOP10供应榜单LightCounting在报告中表示,中国的光模块供应商将在2020年市占率超过50%,光模块厂商前十榜单中有五家来自中国。

2020年,TOP10榜单被中国光模块供应商“霸榜”,分别是位居第2的旭创科技、第3的华为、第4的海信宽带、第8的光迅科技、第9的Eoptolink新易盛、第10的HGG华工正源。

我国光模块企业竞争力逐渐增强,凭借较低的人力成本及生产制造水平弯道超车,成为全球光模块的重要生产及销售基地。

在技术及产品开发领域,中国的关键技术实力比肩国际先进水平。

2)硅光技术有望成为800G时代主流方案100G时代,硅光可以应用于PSM4和CWDM4两种产品形态;

200G时代,可以应用于FR4;

400G时代,可以应用于DR4、FR4/DR4+以及 LR4/LR8,相干光等;

800G时代,硅光基本可以应用于全系列的光模块类型。

目前100G PSM4光模块和CWDM4光模块已经在数据中心实现规模商用,部分领先的互联网公司已经进入400G 时代,400G DR4光模块开始量产。

但是由于100G光模块的成本原本就较低并且产品技术成熟,硅光没有更多的空间发挥优势和竞争力,更多的是作为传统光模块的一种补充。

华创证券认为,目前硅光的机会主要在400G,并且随速率的提升,硅光的优势将越来越明显,到了800G时代,硅光技术或能成为光通信的主流。

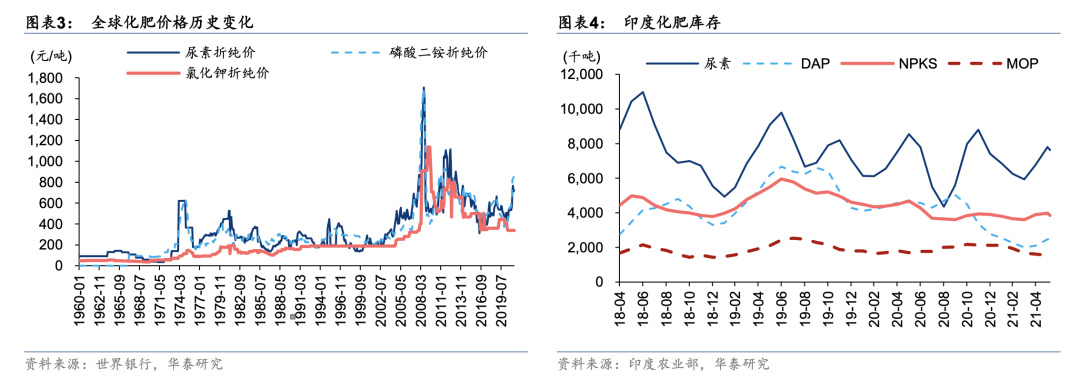

全球化肥行业自2011年以来历经5年下行及5年底部徘徊,导致全球产能增长停滞,中国更是通过补贴退坡及去产能加速尿素、磷铵行业出清。2020年8月以来,在全球主要作物价格快速上行的影响下,化肥需求及种植产业链利润扩大。低库存、全球供给紧张、原材料提价及企业动力等多因素作用下,全球化肥价格及价差在2021年均显著回升。行业新增供给主要在22H2-2024年释放,原材料价格居高不下,华泰证券认为 2021年化肥行业景气有望走强,一体化企业将显著受益。

1)全球粮价上升带动化肥需求,行业低迷已久,或已现拐点全球玉米、大豆、小麦等主要作物自2020年8月以来持续提价,粮价对化肥需求形成带动,并且扩大提价承受力。

供给端,2015年以后全球化肥产能几乎停止增长,主要供给去化动力来自于中国在尿素、磷肥方面的去产能及环保治理,需求端,受经济发展及人口推动人在缓慢增长。从长期价格水平而言,全球化肥自2011年高位回落,行业历经5年下行及5年底部震荡,供给端企业或存在改善盈利动力。

2)年内化肥价格显著提升,原材料带动功不可没2021年以来,国内化肥价格显著提升,截至6月12日国内尿素(46%)/磷酸二铵(64%)/氯化钾(60%)市场均价分别为2624/3040/2907元/吨,2021年累计上涨49%、32%、20%。

本轮提价主要受海外需求带动及原材料(天然气、煤炭、硫酸)价格助益,尿素、磷酸二铵价差分别同比扩大53%、20%。后续而言,目前全球主要的化肥进口国印度磷酸二铵(DAP)、氯化钾(MOP)库存处于历史低位,中国市场库存亦偏低,叠加原材料价格支撑,北半球秋季种植需求启动,全球新增供给22H2方有增长,预计全球化肥价格仍有望走强。

中国传统化肥企业以国有企业为主,尤其是磷肥、钾肥等资源性品种。10年行业景气下滑导致“四万亿”时期进入高速资本开支期的化肥企业发展迥异,以华鲁恒升、鲁西化工为代表的传统化肥企业通过转型化工品盈利持续向上。而盐湖股份、湖北宜化、云天化等传统大型化肥企业则在2020年金融刚兑后完成底部出清,而一些传统的小型化肥企业则逐步退出行业。

2021年一季度,伴随全球化肥价格回升,云天化、湖北宜化、华鲁恒升、盐湖股份分别实现归母净利5.75(yoy+5000%)、2.12(同比增加9.8亿元)、15.8(yoy+267%,化工品提价亦有助益)、7.93(yoy+2%)亿元。

----------------

今天就酱

感谢读者的支持,欢迎点赞、在看~

暂时没有评论