千亿房企黑马蓝光发展:债务隐藏和现金流紧张!

山雨欲来风满楼!近期,蓝光发展的债券频频出现大跌,债务违约传言层出不穷!

其实,蓝光的经营基本面目前没有多大变化,销售额也还可以!主要是蓝光的现金流有问题!以前的泰禾,就是个前例,现金流危机最后导致了经营危机!

蓝光的经营面没有变化,现金流怎么突然就恶化了呢?

表面上看,蓝光的财务指标也没有突变,但是,台面下,蓝光的实际债务水平却可能高出很多。表外债务,游离在财务报表之外,但财务风险总是在那里的。

为什么泰禾和蓝光引战比较难,主要是也影子债务问题,报表里的债务仅仅只是一部分,导致战略投资者望而却步!

1、四年破千亿的黑马房企,现金流紧张!

蓝光发展自2015年借壳上市以来,销售额实现了4年5倍增长,销售额从2015年的183亿,上涨到2019年的1015亿,四年破千亿,名副其实的黑马房企!

2020年销售额1035亿,同比近乎持平,2021年前五月销售额446亿,同比增长23%。近期销售额还是没有问题的,资金链不顺畅导致了现金流危机。当然了,后期的销售额很可能会出现下降,一方面是现金流危机会影响到经营层面;另一方面,蓝光已经开始出售一些优质项目,会带来可售货源减少。

房企,是负债驱动资产扩张的商业模式,蓝光发展在2015年到2019年,实现4年5倍的销售额增速,远远高于行业平均增速。按道理,蓝光的负债水平是会远高于行业平均水平,实际上,蓝光发展的负债率却一直很平稳。2015年到2020年,蓝光发展的负债率一直维持在80%到82%之间,异常平稳!这也是蓝光实控人杨铿得意之处,杨铿曾对外公开表示“企业既要降负债,也要迅速做大规模”,当时,“股票说”就批评过杨铿的这种说法“在房地产行业,杨铿的这种说法几乎违背常识”。

负债不在表内,就在表外,债务可能被隐藏了,后面会进一步分析!

销售额在高歌猛进时,有息负债持续大幅上涨!

有息负债从2015年的172亿,上升到2020年的708亿,增长4.11倍。期中,2018年有息负债增长幅度最高,同比增长75.32%,增长了228亿!

蓝光发展加杠杆的时机不太好,2018年已经是上一轮楼市的顶点,其他的一些龙头房企是在2016年猛加杠杆,相对来说,蓝光发展加杠杆时机就有点晚了。同时,蓝光发展的融资有大量的信托等非标,这造成了利息较高,融资期偏短。因为信托的期限多在两年左右,按道理,2020年蓝光发展的资金链就已经开始紧张,受益于疫情背景下的融资环境宽松,蓝光发展在2020年又新增了140亿有息负债,最后在房企融资缩紧的背景下,蓝光发展的资金链在2021年出现问题了!

5月25日,中国执行信息公开网公布了一条被执行人为蓝光发展的信息,执行标的约为2.355亿元。该案件执行方为交银国际信托有限公司,执行原因为“公证债权文书”。

蓝光发展的债券和信托兑付这块,已经出现偿付问题!

自五月以来,蓝光发展的系列债券频频大跌,累计跌幅近50%。

不仅是上市公司的资金链有问题,大股东的资金链也出现了问题!

5月31日晚,蓝光发展发布公告称,大股东蓝光集团的股权质押业务,触发“违约”强制处理机制,将被动减持2%股份!

6月4日晚,蓝光发展发布公告称,公司董事长杨铿辞去董事长职务,改选杨武正为新董事长。

杨武正是杨铿的儿子,出生于1995年,年仅26岁!一位95后,匆忙担当一家千亿上市房企董事长,也是刷新了A股记录。这项人事变更,意图很明显,前董事长杨铿基于债务问题,与上市公司进行“切割”。

2、蓝光发展的少数股东权益和其他应付款!

蓝光发展可能存在的表外有息债务,或藏在少数股东权益和其他应付款里。

少数股东权益持续大幅上涨,从2015年的24亿增长到2020年的278亿,五年间,上市股东权益增长11倍,而同期的上市股东权益只增长2.1倍。

少数股东权益的持续暴涨,不仅给蓝光发展新增了融资,更重要的是粉饰了负债率和净负债率。

如果少数股东权益有部分是债务的话,那么终究是偿还的。

2021年3月末,少数股东权益进一步上涨,高达290亿,而上市股东权益只有180亿,少数股东权益是上市股东权益的1.61倍,这在上市房企中,是很罕见的!

据统计,蓝光发展的少数股东里面,有一百多个金融机构,比如信托公司、私募基金公司和投资管理公司等。这些是股权还是债权呢?其实,这都是房企合作开发的常用套路,从信托等金融机构融资入股项目,去买地,满足一定条件后,再通过银行的开发贷去收购信托的持股,这就涉嫌明股实债!

近日,蓝光发展的交易所问询函,披露了另一个有息负债可能隐藏的地方。

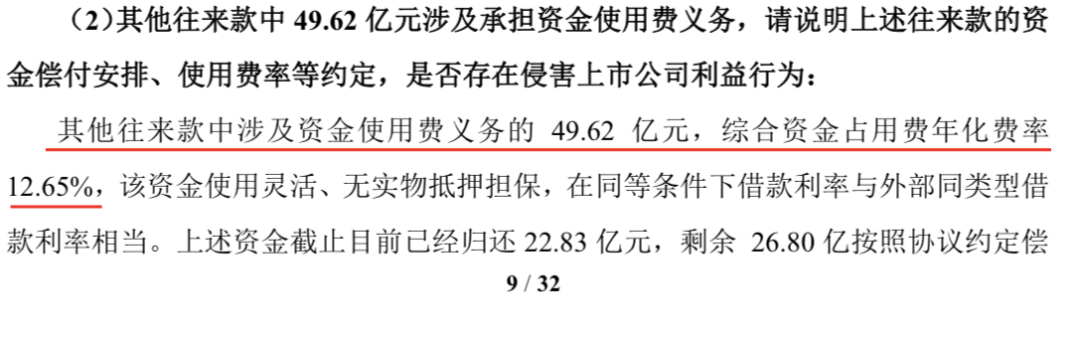

问询函显示,2020年末,蓝光发展其他应付款226亿,其中,其他往来款111 亿。其他往来款中有49.62亿涉及资金使用费义务,年化费率12.65%!

这49.62亿的其他往来款,其实就是有息负债,只是隐藏在其他应付款,美其名曰“经营性负债”。

这49.62亿其他往来款中,基本都是金融机构,比如中国平安旗下的三家投资公司。跟这些金融机构发生项目“经营性”资金往来,这跟明股实债能有多少区别呢?

看得见的有息负债和隐藏起来的有息负债,都是需要偿还的,负债率可以粉饰,现金流是粉饰不了的。当蓝光错综复杂的融资结构,出现融资不通畅时,这些隐藏的有息负债,也都会蹦出来!

风起于青萍之末!蓝光的现金流危机,“股票说”在2019年就已经研判了。房企的商业模式没有多少变化,那些弯道超车的黑马房企,无非是杠杆加得更高而已,当房企融资缩紧时,这些黑马房企的现金流就开始出问题了!

作者:小草、高风 来源:股票说

此前的研判:蓝光发展的融资术,债务隐藏?

蓝光发展2019年报解读:业绩高增长背后,少数股东权益暴涨!

蓝光发展2020半年报解读:现金流趋紧,财务技巧高超,明股实债嫌疑!

免责声明:内容仅供阅读所用,不作为投资参考。

欢迎关注股票说(有态度有温度)

暂时没有评论