要骚聊?先充钱!“灵魂社交”Soul的氪金之路 | 陌生人社交风云再起(下)

作者 | 罗兰

作者 | 罗兰

流程编辑 | 小白

“Soul逐渐陌陌化。

”(《陌生人社交风云再起》上集)

四、Soul的货币化之路

Soul目前的货币化方式有三种:会员订阅服务,社交电商,以及其他增值服务。

先说会员订阅服务。

Soul的会员功能叫“超级星人”,开通会员之后,你将享有各种身份特权,比如徽章、专属礼物以及专属捏脸道具等。

而且你还能解锁所有访问过你的主页的用户,访客的访问次数也能解锁。

会员订阅有六种定价模式,如果是没有固定期限的连续订阅,则包括198元/连续包年、54元/连续包季以及25元/连续包月,用户可以随时取消自动续费的设置。

如果是固定期限的订阅,则有298元/年、78元/季以及30元/月三种。

公司的第二个货币化方式是社交电商,也就是Giftmoji功能。

这个功能于2021年一季度才上线,根据公司的说法,Giftmoji是可以兑换成实体礼物的虚拟礼物,你可以给自己买,也可以买来送给其他用户。

下图中的蓝色盒子就是一个Giftmoji。

Giftmoji背后连接的是各种实体商品(如下图所示),公司相当于打通了虚拟与现实,线上与线下的消费通道。

下图显示的是整个购买流程,你先挑好实体礼物并用人民币下单,然后在聊天页向Ta送出Giftmoji,Ta点击拆开Giftmoji,如果Ta满意就会填写邮寄地址并进行兑换,最终,商品会送到Ta的手中。

这里需要说明三点,第一,由于公司坚持虚拟和匿名社交的原则,即便Ta收下你的实体礼物,你也无法查到Ta的邮寄地址和收货信息。

![]() (Soul招股说明书)

(Soul招股说明书)

第二,如果Ta不喜欢,没有把Giftmoji兑换成实体礼物,或者48小时之内没有拆开并兑换Giftmoji,则Giftmoji将自动退还给你,你可以选择自行兑换(也就是给自己买),可以选择继续赠送给其他用户,也可以选择退款。

第三,线下的实体商品的供应和配送均由供应商合作伙伴负责,公司只充当中介,没有任何存货。

公司的收入源自实物采购价格与平台销售价格间的差价,用户先付款给公司,公司再付款给供应商。公司会与供应商提前预定好采购价格,一旦Giftmoji被兑换,公司就需要打款给供应商。

(Soul招股说明书)

(Soul招股说明书)

公司第三种货币化方式是其他增值服务,购买这些服务需要用到灵魂币(Soul Coin),灵魂币是APP上的虚拟货币,算是Soul的世界里的硬通货。

你可以用灵魂币给Ta买虚拟礼物,增加对方对你的好感。

一些用户在Soul上的受欢迎程度很高,如果你想和Ta私聊,必须先给Ta买虚拟礼物。

要骚聊,先充钱,氪金味儿果然很浓(捂脸)。

另外你可以用灵魂币购买各种卡,以提高匹配质量和增加匹配次数。比如在灵魂匹配的时候,买一张同城卡(3灵魂币/次),就可以进行同城配对,买一张定位卡(11灵魂币/次),就可以锁定配对用户的具体位置。

比如你在东北铁岭,但想认识上海的妹子,这个定位卡就派上了用场。

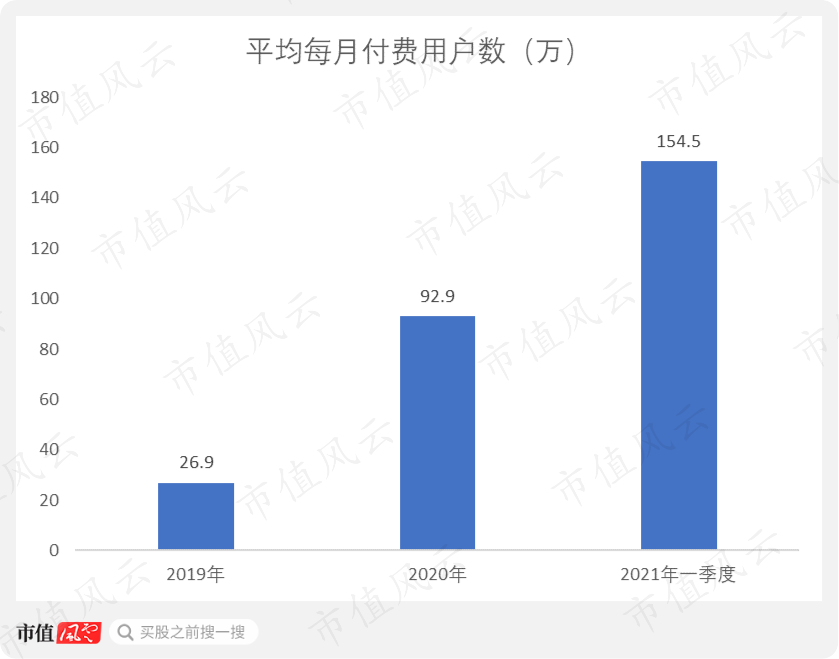

Soul的平均每月付费用户数从2019年的26.9万大幅增长至2021年一季度的154.5万。

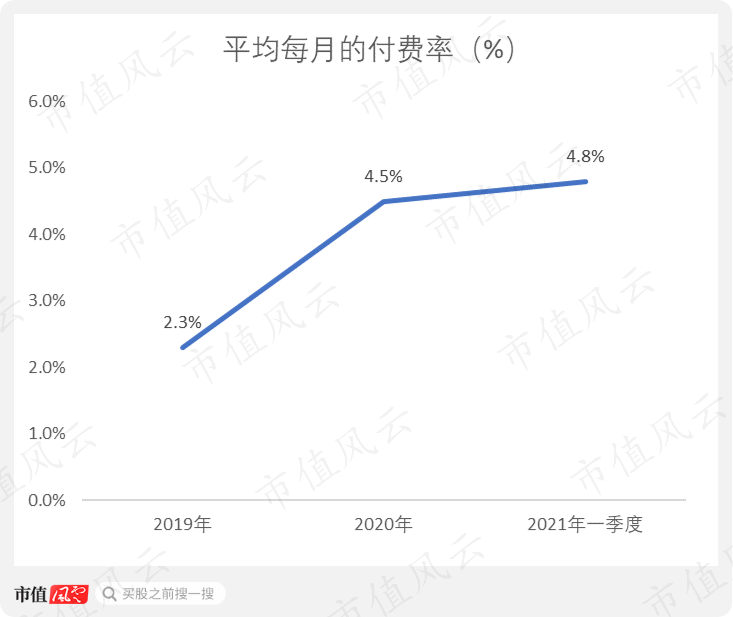

Soul的平均每月付费率从2019年的2.3%增长至2021年一季度的4.8%。

Soul的平均每个付费用户每月付费金额从2019年的21.9元增长至2021年一季度的48.6元。

以上数据显示,Soul的货币化程度在持续提升,付费用户数、付费率以及单个付费用户所贡献的收入,都在稳步地增长。

五、27个月累计亏损11.7亿,公司“钱景”很堪忧

Soul的资产负债表比较干净,属于轻资产经营,公司没有任何存货。

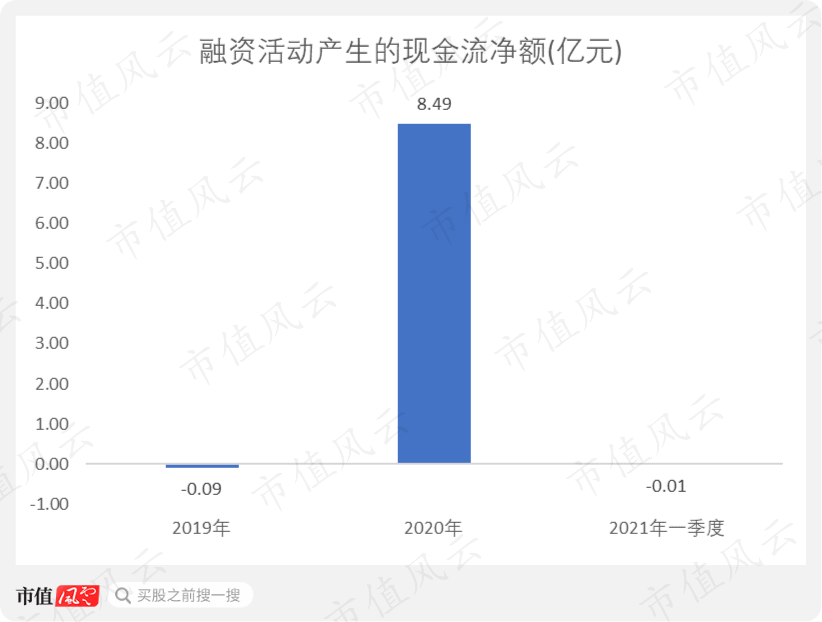

截至2021年一季度末,公司既没有长期借款,也没有短期借款,其现金及现金等价物达到4.75亿元。

值得注意的是,2019年公司的现金及现金等价物还只有0.41亿元,在2020年就猛然达到6.26亿元,主要原因就是公司在2020年进行了对外融资。

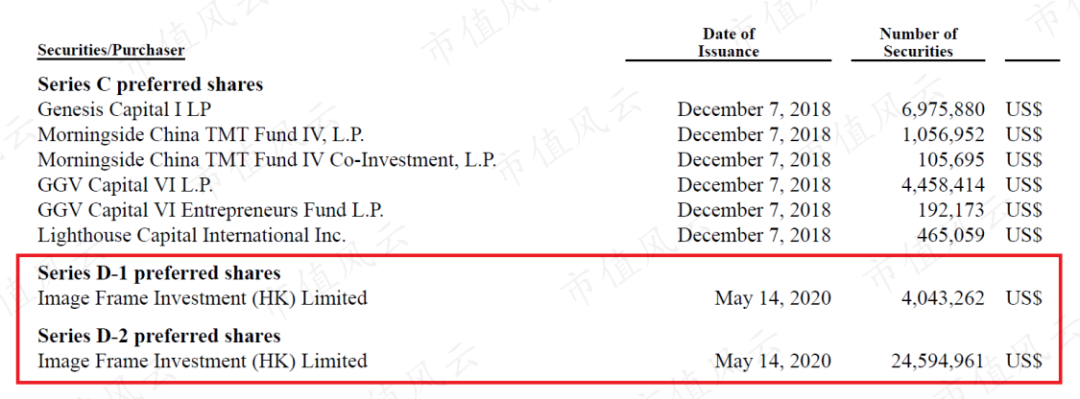

2020年,Soul对外进行了D轮,也是目前最后一轮融资,发行的股份是可赎回可转换优先股。

(Soul招股说明书)

(Soul招股说明书)

这直接导致公司当年的融资活动产生的现金流净额达到8.49亿元。

仔细看投资方,正好是腾讯的全资子公司Image Frame Investment,这是腾讯首次投资Soul。

要知道,Soul早在2016年就上线了,而直到2020年,即Soul准备上市的前一年,腾讯才大手笔对其进行战略性投资,这起码说明,腾讯最初是不看好Soul的。

(Soul招股说明书)

(Soul招股说明书)

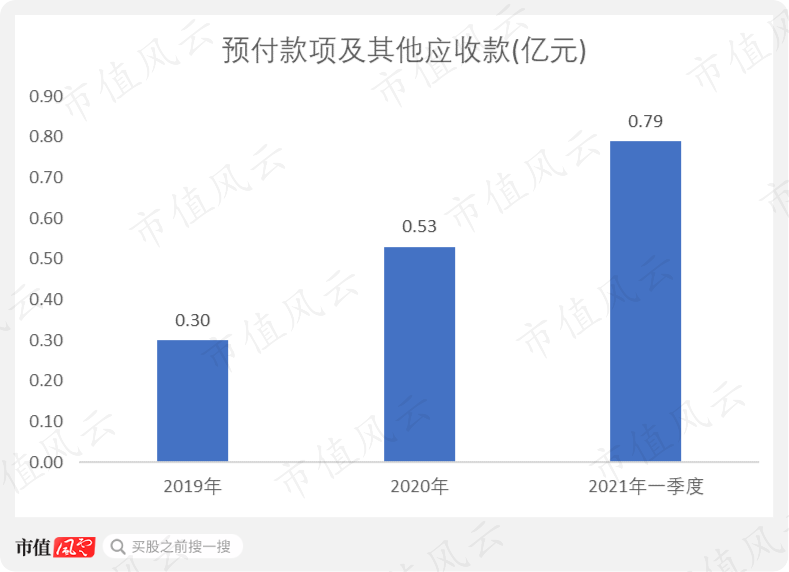

公司预付款项及其他应收款从2019年的0.3亿元,增长至2021年一季度末的0.79亿元。

预付款项及其他应收款主要包括:对第三方支付平台(如支付宝和微信)的应收账款、预付的广告费用以及可抵扣的进项税额。

(Soul招股说明书)

(Soul招股说明书)

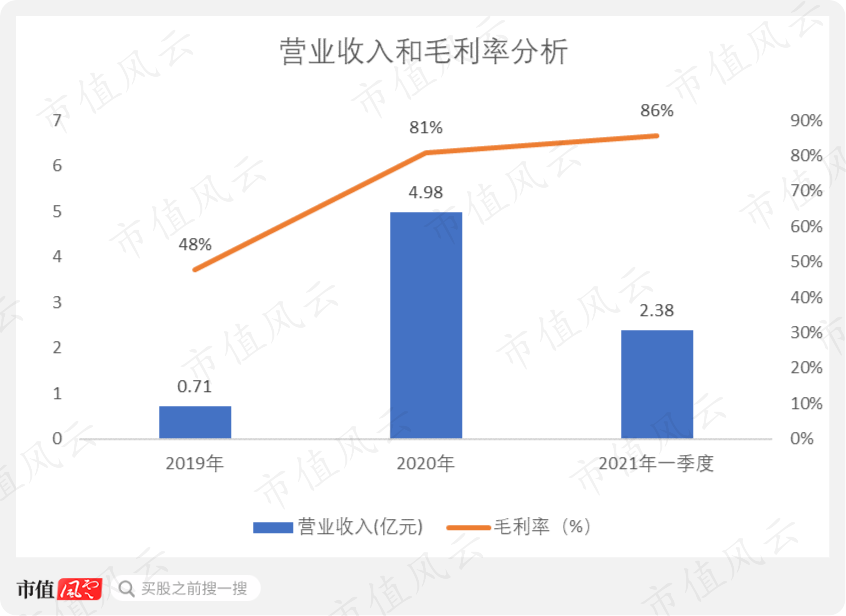

Soul的营业收入从2019年的0.71亿元大幅增长至2020年的4.98亿元,2021年一季度的营业收入达到2.38亿元。

公司毛利率则从2019年的48%大幅提升至2021年一季度的86%,随着APP的货币化程度的不断提高,公司毛利率也随之提升到一个较高的水平。

公司的营业成本主要包括支付给第三方支付平台的佣金和员工薪酬。

(Soul招股说明书)

(Soul招股说明书)

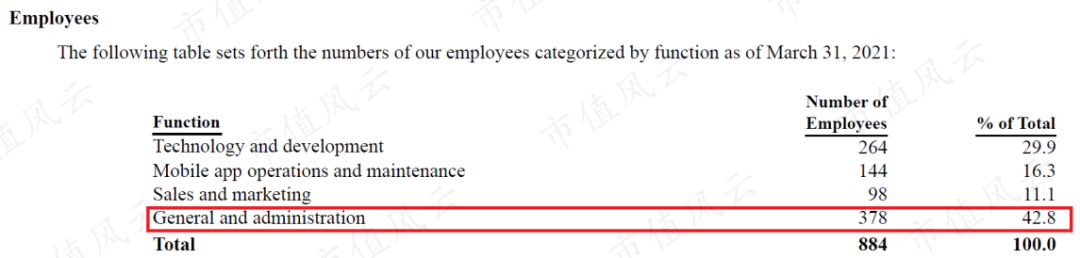

说到员工,就不得不提公司的员工结构。截至2021年一季度末,Soul拥有884名员工,其中,技术和研发人员264人,占总员工人数的比例接近30%。

比较奇怪的是,数量最多的员工是一般及行政人员,有378人,占总员工人数的比例高达42.8%。

一家运营APP的互联网公司,不应该有这种员工结构啊。

(Soul招股说明书)

(Soul招股说明书)

根据Soul在Boss直聘上发布的招聘信息,公司所说的“一般及行政人员”可能不只包括行政人员,还包括产品、设计、传媒等其他种类的员工。

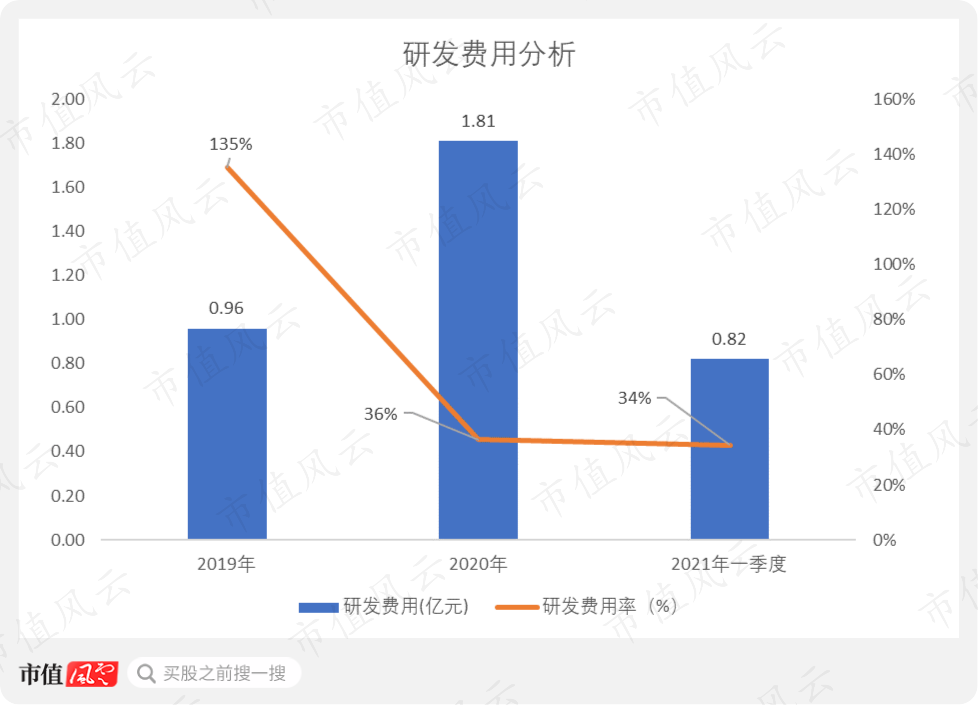

公司研发费用从2019年的0.96亿元增长至2020年的1.81亿元,2021年一季度达到0.82亿元,研发费用率则从2019年的135%一路下降至2021年一季度的34%。

研发费用率的大幅下滑,其主要原因和前文所说一样,即公司提升了产品的货币化程度,营业收入的增长速度快过研发费用的增长速度。

截至2021年3月末,公司拥有4项专利,以及11项待审核的专利。一款社交APP,确实没什么技术门槛。

(Soul招股说明书)

(Soul招股说明书)

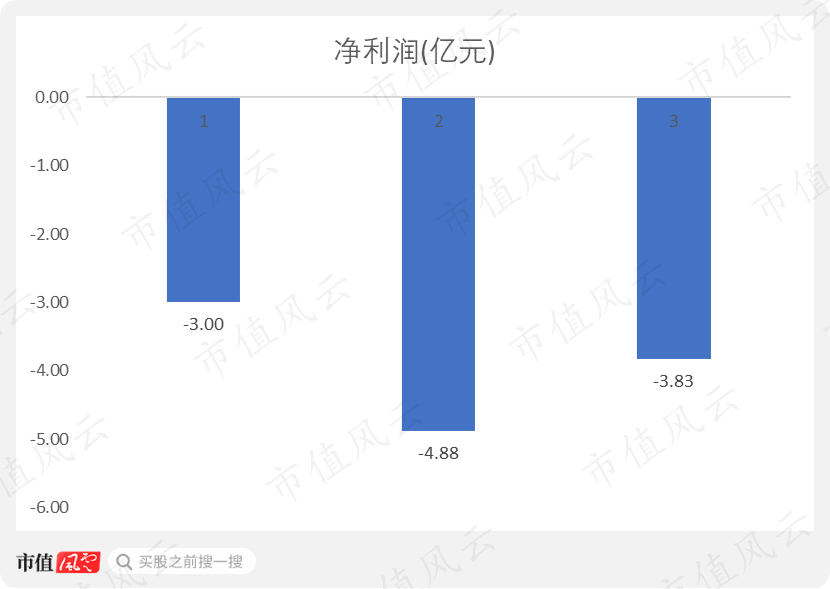

Soul最糟心的财务指标来了:2019至2020年,公司净亏损从3亿元扩大到4.88亿元,2021年一季度,公司再次净亏损3.83亿元,27个月,累计亏损11.7亿元,平均一个月就要净亏损掉4千多万,烧钱速度惊人。

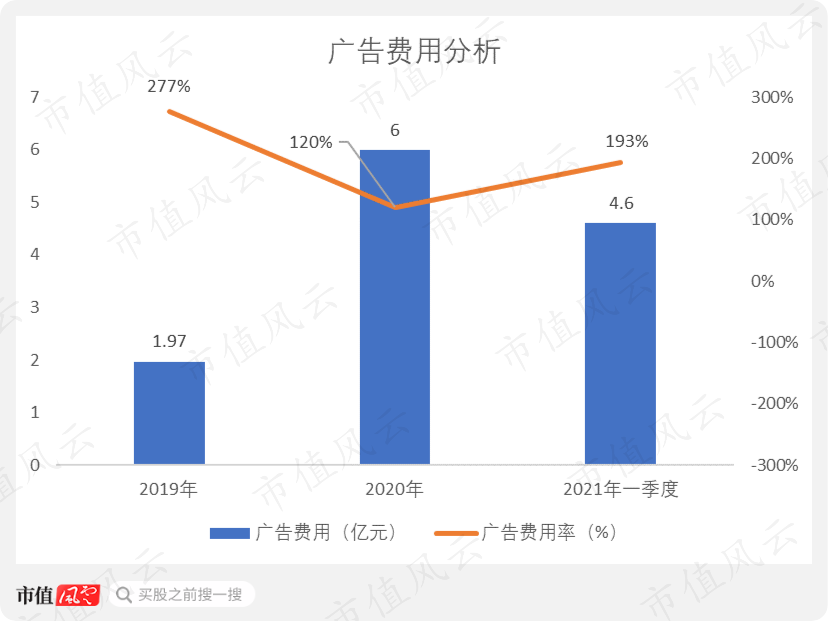

拖累公司盈利能力的罪魁祸首就是销售费用,销售费用是公司最大的开支,其从2019年的2.05亿元飙升至2020年的6.21亿元,光2021年的一个季度,销售费用就达到4.71亿元。销售费用率则一直保持在100%以上。

Soul销售费用里的大头是广告费用。

(Soul招股说明书)

(Soul招股说明书)

广告费用从2019年的1.97亿元暴增至2020年的6亿元,2021年一季度达到4.6亿元。同期的广告费用率(广告费用/营业收入)也一直保持在100%以上。

Soul的亏损根源,在于无底洞一样的广告费用。而广告费用的本质就是流量费用。

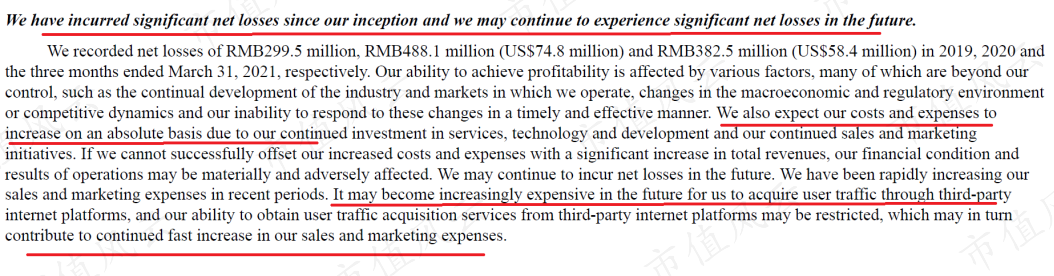

正如Soul在招股说明书中说的那样:“公司的当务之急是扩大用户规模,而要想获客,只能不断增加销售费用,而且未来公司通过第三方互联网平台获取用户流量,可能会变得越来越昂贵,公司未来可能会持续性地净亏损”。

(Soul招股说明书)

(Soul招股说明书)

翻译成大白话就是:广告投入只会增加,不会减少,公司盈利可能遥遥无期。

就从分析的结果看,Soul的这种不靠颜值,不靠荷尔蒙的商业模式,显然还无法撑起Soul的运营成本,盈利路径还没有走通。

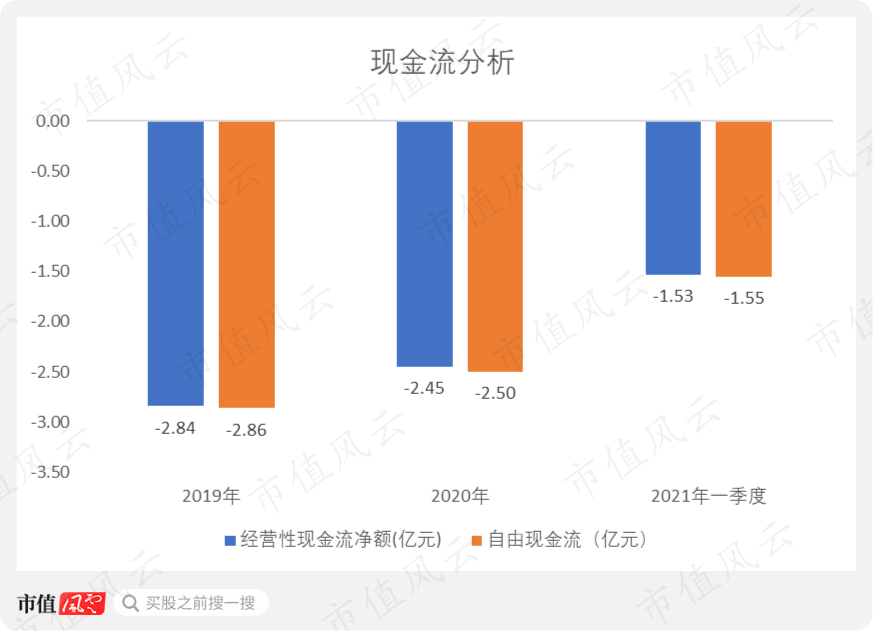

净利润如此糟糕,现金流也一样拉胯:2019和2020年,经营性现金流和自由现金流均净流出2亿元以上,2021年一季度,两者均净流出1.5亿元以上。

风云君做了一个粗略的计算,截至2021年一季度末,Soul账上的现金有4.75亿元,过去27个月,自由现金流累计净流出6.91亿元,平均每月耗掉自由现金流0.26亿元。

假如Soul不上市的话,现有的钱,也只够Soul烧6个季度,也就是1.5年。

六、产品定位出现松动,Soul逐渐陌陌化

风云君认为,除了商业模式没有跑通而导致的财务风险外,Soul至少还面临着两个风险。

第一个风险就是产品的定位风险。

从目前的种种迹象看,一直以“纯洁”形象示人的Soul正在往陌陌和探探身上靠,平台的看脸属性和“约”的属性,越来越明显,平台氛围也逐渐荷尔蒙化。

很多骚操作,几乎和约会软件前辈们一模一样。

比如风云君在前文提到的LBS功能,早期的Soul是没有这个功能的,但是现在,用户可以直接购买同城卡和定位卡,这就等于变相开启了LBS功能。

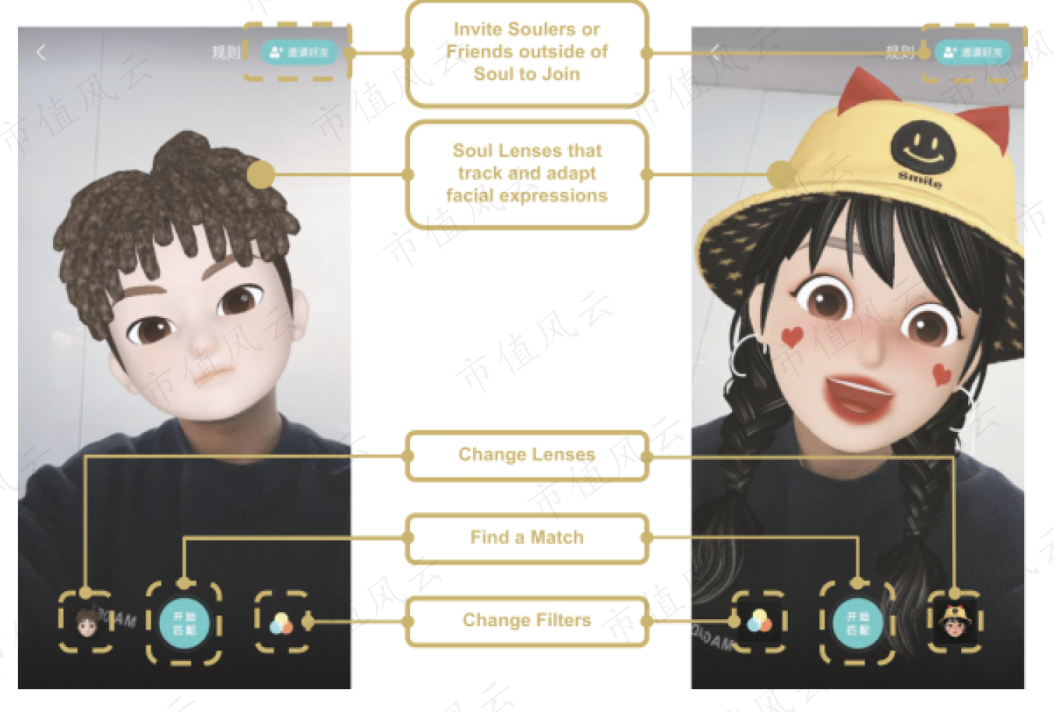

在更新的Soul APP上,还模糊了原本的不看脸设定,新增了视频匹配功能。

用户在进行视频匹配的时候,虽然真实的脸是被虚拟的AR贴纸遮挡住的,但只要双方同意,是可以自行摘下AR贴纸的。

(Soul招股说明书)

(Soul招股说明书)

一方面,公司说自己不鼓励用户自拍和上传真实的照片,但另一方面,公司又在大力推广和宣传自拍功能,广场上的信息流逐渐充斥着各种各样的自拍图。

也许Soul是为了探索其他的商业变现的可能性,或者是为了扩大用户规模而不得已为之,但不管怎么说,这种“嘴上宣传灵魂交友,实际操作中又鼓励用户去约”、“又当又立”的行为,是肯定会损坏公司的品牌形象的。

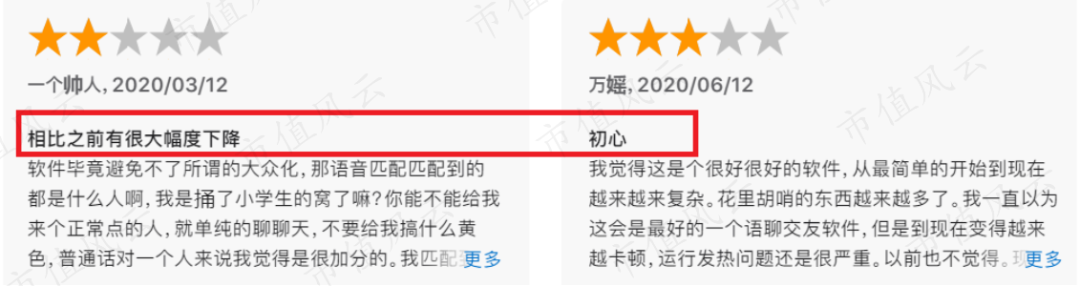

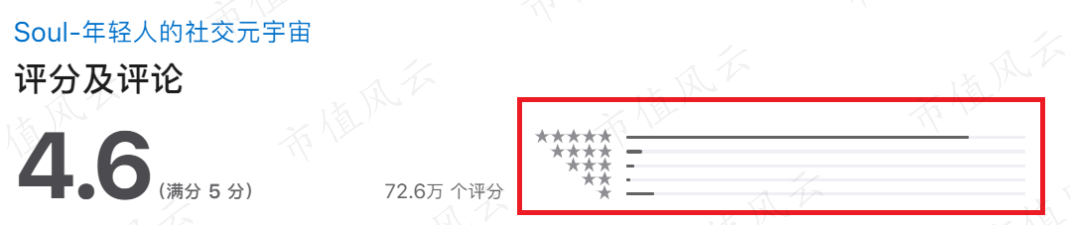

风云君发现,苹果应用商店中Soul的市场评分在2019年出现了明显的转折,2019年之前(含2019年),市场评分基本都在三颗星及以上,2020年开始就出现了很多三颗星以下的评分,一颗星的评分也不少。

从评分结构看,五颗星的评分是最多的,第二多的就是一颗星的评分,说明Soul的市场口碑出现了严重的两极分化,且这些低分的评价明显是近几年才大量出现的,而同样的现象,却没有发生在陌陌和探探身上。

灵魂交友不算灵魂交友,又不肯沦为约会软件,摇摆的定位,让Soul面临的处境十分尴尬:

一方面,好不容易积累起来的用户口碑随着平台原有属性的变味而不断下滑;

另一方面,囿于不看脸社交的自我标榜,Soul一直未推出如今比较赚钱的直播业务,导致Soul可选的商业化路径变得更窄了,颇有点“为名声所累,而畏首畏尾”的感觉。

反观陌陌和探探,虽然她俩的社交模式,没有Soul那样上得了台面,但人家好歹很坦诚,产品定位非常清楚,就是看颜值,就是为了约。

也正因此,在商业变现方面,陌陌和探探更容易放开手脚去尝试。

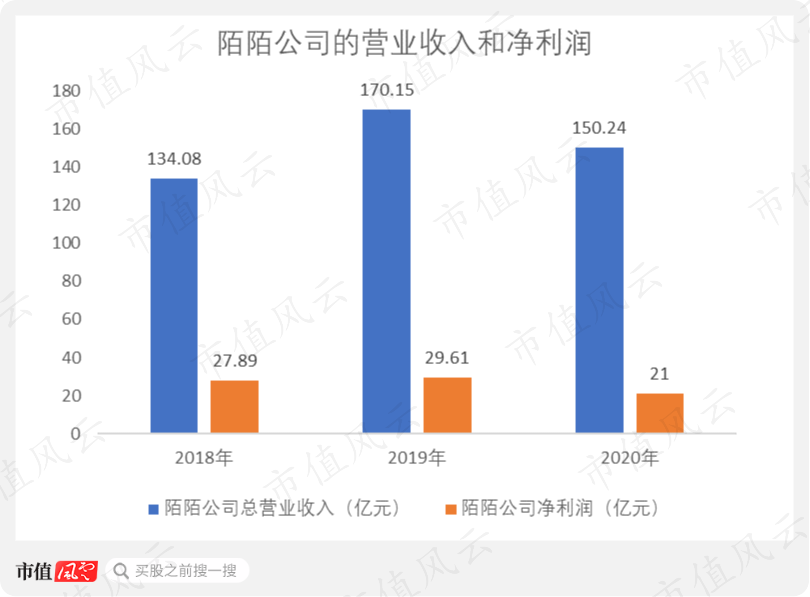

2018-2020年,陌陌公司的营业收入保持在130亿元以上,净利润保持在20亿元以上。

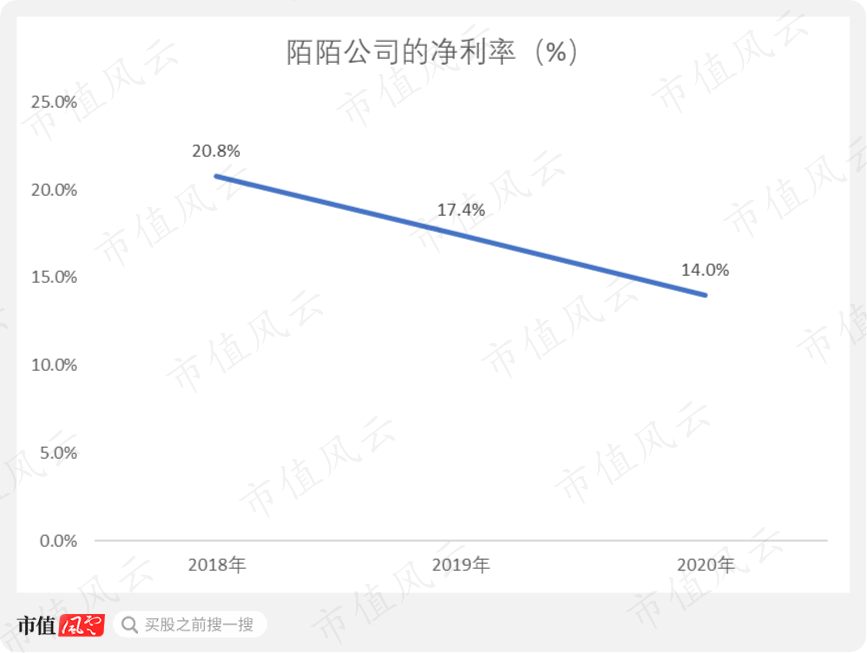

陌陌公司的净利率则从2018年的20.8%一路下降至2020年的14%,陌陌公司的盈利能力在逐渐变差。

从量级来看,陌陌公司的MAU是Soul的3倍左右,其DAU是Soul的2倍左右,但是营业收入却是Soul的10倍以上还不止。

虽然陌陌公司也有其自身的问题,比如用户增长见顶、净利率下滑等,但是其商业变现能力,还是要明显强于Soul的。

陌陌公司的变现方式主要有两种:直播和增值服务。陌陌APP的直播功能早在2015年就上线了,而探探APP的直播功能于2020年才上线,因此,陌陌公司的直播收入主要由陌陌APP贡献。

(陌陌2020财年年报)

(陌陌2020财年年报)

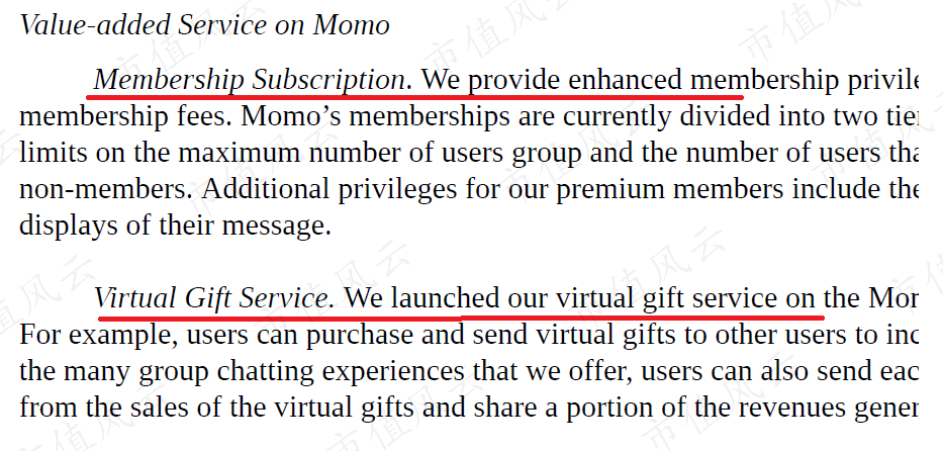

陌陌APP的增值服务包括会员订阅、虚拟礼物等,玩法和Soul差不多。探探APP的增值服务包括会员订阅和单次购买服务,所有这些服务基本都是用来增加用户配对次数和配对准确度的,玩法也和Soul差不多,都是氪金。

(陌陌2020财年年报)

(陌陌2020财年年报)

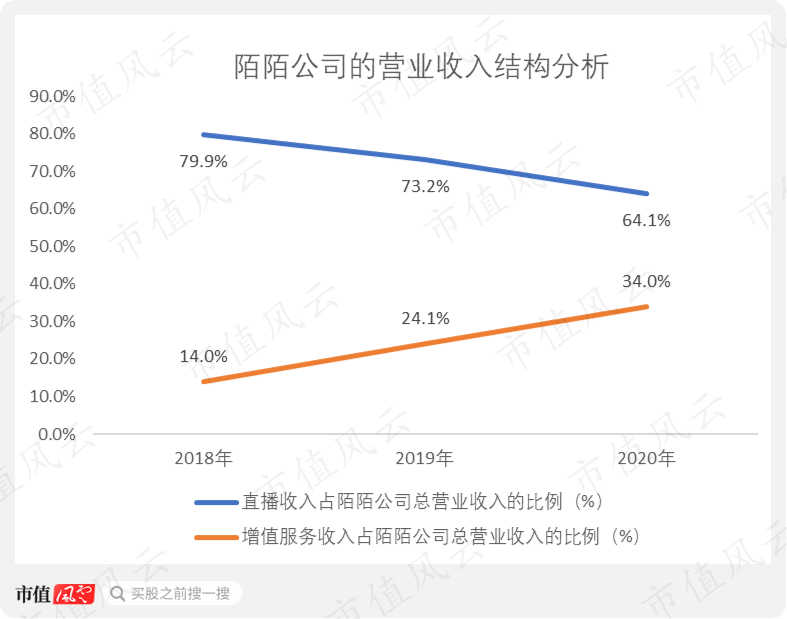

2018-2020年,直播收入占陌陌公司总营业收入的比例从79.9%下降至64.1%,比例虽然一直在下降,但是直播收入依然是陌陌公司最主要的收入来源。

与此同时,我们还看到,增值服务收入占陌陌公司总营业收入的比例从2018年的14%增长至2020年的34%,增值服务已成为陌陌公司的第二大收入来源,整体的收入结构越来越均衡。

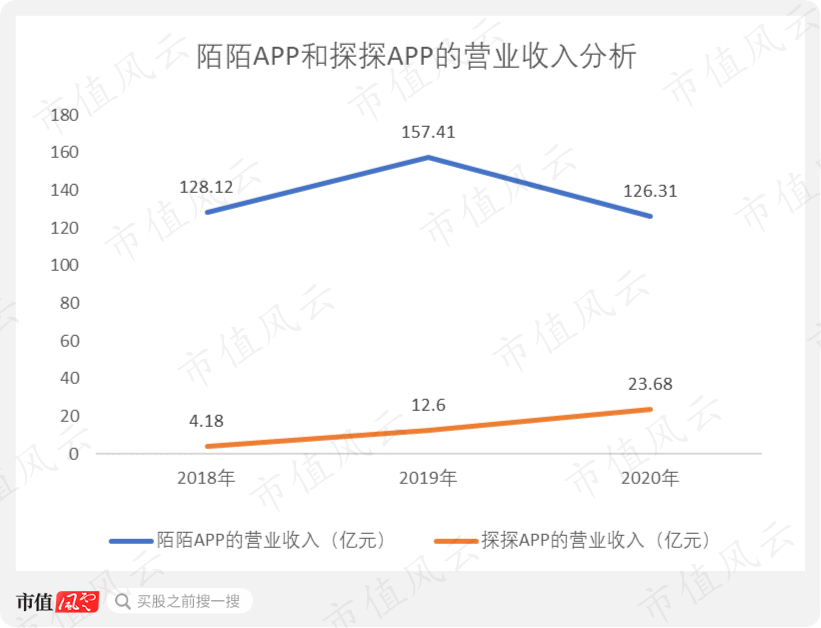

2018-2020年,陌陌APP的营业收入先从128.12亿元增长至157.41亿元,后又下降至126.31亿元,同期探探APP的营业收入则从4.18亿元一路增加至23.68亿元。

陌陌APP占营业收入的比例从2018年的96%一路下降至2020年的84%,同时,探探APP占营业收入的比例则从2018年的3%迅速增长至2020年的16%。

陌陌APP依然贡献了陌陌公司绝大部分的营业收入,但是探探APP的收入增长更有潜力。

探探APP于2020年正式上线直播功能,那么,直播业务的收入情况究竟如何?

分季度看,探探APP上线直播功能不到三个季度,单季度的直播收入就已经超过单季度的增值服务收入了,如下图所示。

如果直播化趋势不变,探探APP的收入结构也将和陌陌APP一样,主要靠直播,届时,探探APP也将从以即时聊天为主的交友平台,转型为以直播为主的交友平台。

探探APP的例子说明,在陌生人社交领域,直播业务赚起钱来,确实比较容易。

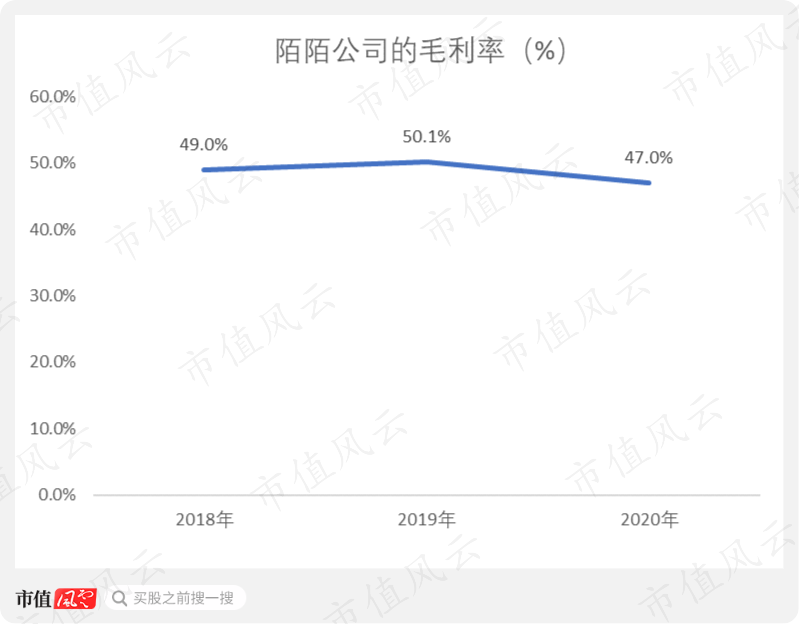

2018-2020年,陌陌公司的毛利率一直保持在50%左右,而Soul的毛利率目前为80%左右。

Soul的毛利率比陌陌公司高这么多,原因就是Soul没有直播业务,陌陌公司的营业成本中,大部分都是支付给主播或者经纪公司的款项,相当于给后者分成。

(陌陌2020财年年报)

(陌陌2020财年年报)

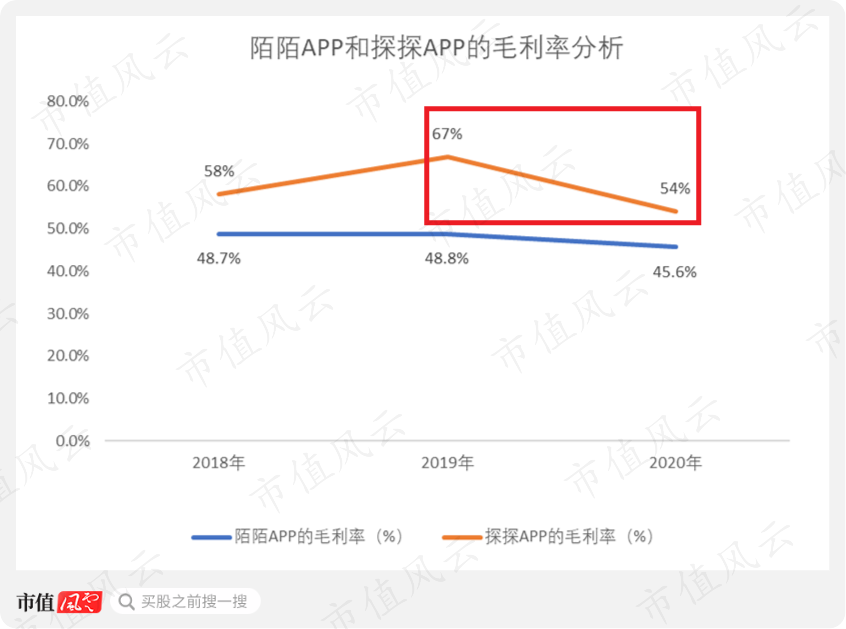

陌陌APP也是因为有直播功能,所以其毛利率一直比探探APP低,不过,随着探探APP的直播化,探探APP的毛利率也开始下降,从2019年的67%大幅下滑至2020年的54%。

2018-2020年,探探APP一直处在净亏损的状态,陌陌公司的利润主要由陌陌APP的直播业务贡献。

结合以上所有的数据分析,风云君认为,在核心财务数据方面,Soul与陌陌公司的差距是非常明显的,而差距的原因主要有两个,一个是用户规模,一个是直播业务。

Soul在用户体量上,就没法同陌陌公司相比,潜在的收入空间自然会受到限制,另外,由于Soul没有直播功能,这就进一步削弱了Soul的商业变现能力。

现在Soul正在向陌陌和探探看齐,如果找不到其他可行的盈利模式,不排除Soul会上线直播或者其他带有荷尔蒙属性的功能。

要是那样的话,Soul将会丧失原有的差异化定位,其独特的社交价值也将让位给荷尔蒙经济,并最终成为Z世代版本的陌陌。

陌陌化的Soul,不仅要面对来自陌陌和探探更为直接的竞争威胁,甚至还要提防类似抖音直播、映客直播之类的挤压风险。

七、被诉不正当竞争,Soul遭法院冻结2693万元

相比市场定位风险,当下Soul还面临着一个更为棘手的法律诉讼风险。

风云君根据公开资料大致梳理了一下整个案件的流程,情况如下。

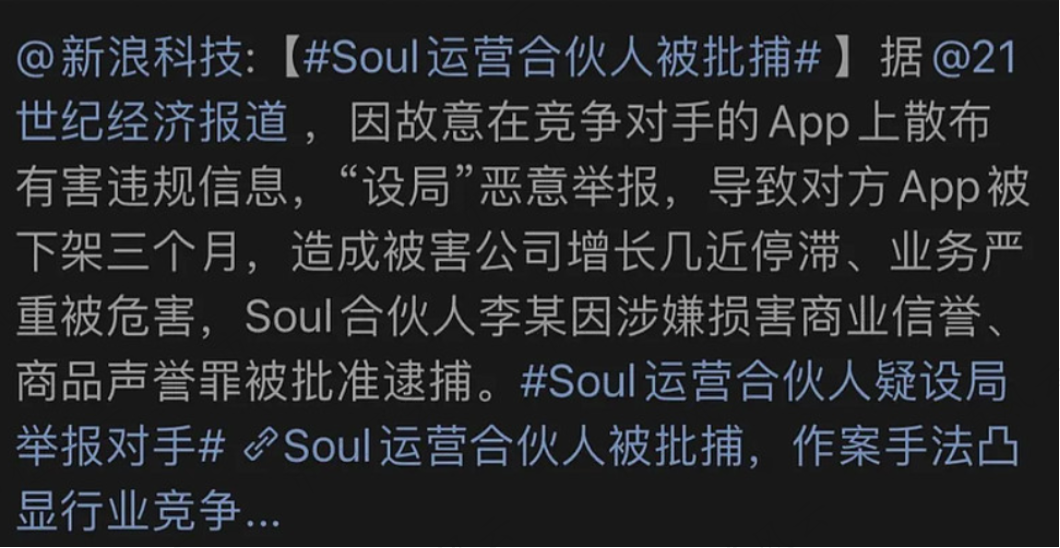

2019年7月,专门负责产品运营和内容审核的Soul的前合伙人兼董事李某,发现一款名叫Uki的社交应用,在功能和风格上与Soul类似。

为打击竞争对手,李某授意其下属范某在Uki APP上主动发布违规内容,然后再截图向有关部门举报。

这一自我设局式的恶意举报,直接导致Uki被下架处理长达三个月并被监管部门约谈。Uki公司发现这一情况后,遂向公安机关报案。

2020年3月,李某和范某被上海普陀区人民检察院批准逮捕,2020年12月,法院判李某和范某,犯损害商业信誉、商品信誉罪,二人不仅要赔偿Uki公司330万元,还要吃牢饭。

故事还没有完。Uki公司认为李某和范某是在Soul任职期间实施犯罪的,二人的行为代表了Soul的意志,目的是服务于Soul的利益,因此,Uki公司将继续起诉Soul。

果不其然,根据上海市高级人民法院的官网信息,上海牛咖信息科技有限公司(Uki 的运营主体)已经对Soul发起了诉讼,理由就是不正当竞争,立案时间是2021年4月,到了5月21日,Soul的 2693万元的资金正式被法院冻结了。

根据前文的财务数据,2021年一季度,Soul的营业收入有近2.4亿元,账上现金有4.75亿元,理论上这2千多万元的资金被冻结,对Soul的影响不大。

不过,如果Soul败诉的话,最终后果可就难以预料了,这不仅仅是钱的问题,还可能会影响到Soul上市的进程以及后续的发展。

问题的关键在于:到底李某、范某的行为与Soul有无关系。

在招股说明书中,Soul对这个事件的看法是,前员工李某和范某是个人行为,且没有得到公司的授权。这种简单的表态显然不足以令人信服。

而且Soul没有在招股说明书中提及自己已被Uki公司起诉一事,公司不提此事,意欲何为?

(Soul招股说明书)

(Soul招股说明书)

涉事的前员工都已经是董事级别的高层,难道Soul完全不知道他们的举动?

一家公司的董事和监事如果要变更,通常是需要备案的,根据天眼查APP上的变更记录,公司姓李的董事只有一人,名叫李龙。

李龙于2018年10月成为Soul的董事,在2020年5月又正式退出董事会,李龙应该就是Soul的前合伙人兼董事,也是整个案件的主角。

李龙在2020年3月被批捕,不到3个月,李龙就退出Soul的董事会,时间上也过于巧合了,Soul的确有“甩锅员工”的嫌疑,当然,最终结果还是要以法院判决为准。

风云君担心的不是官司本身,而是担心这个官司只是一个开始。在赴美上市之前碰到这么难缠的官司,说明公司并没有做好上市准备,投资者需要留意这个风险。

本章节的最后,风云君简单说说Uki。

Uki于2015年在上海成立,和Soul是同一年成立的,并且Soul的总部也是在上海,两者算是同城竞品。在产品定位上,Uki也是聚焦于陌生人社交,目标用户也是年轻人,和Soul是一样的。

在功能设计上,Uki和Soul非常像,Uki也有文字匹配、语音匹配以及群聊派对等功能。

不过从用户规模看,Uki目前远不能与Soul相提并论。极光iAPP的监测数据显示,截至2021年5月,Uki的DAU只有14万,和Soul的1118万DAU相比,完全不是一个数量级的。

八、Soul的未来就是被收购?

在全文的开头,风云君就立了一个flag,说Soul未来有可能被腾讯收购,风云君主要有两个理由。

第一,Soul特别的股权结构。

不考虑投票权,只考虑持有的股份数量的话,腾讯其实已经是Soul的最大股东了,而且持股比例并不低,接近50%。

再加上腾讯对Soul是“既出钱,又出人”,对Soul还搞了一次突击性的增持,Soul与腾讯之间千丝万缕的联系,都让风云君不得不考虑Soul被腾讯收购的可能性。

第二,收购对双方都有实实在在的好处。

首先是对Soul。Soul目前所面临的风险主要有三个:财务风险、市场定位风险以及法律风险。

假如被腾讯收购,Soul起码不用担心自己持续性亏损的问题,可以把主要的精力放在扩大用户规模上。

而Soul的产品定位之所以出现摇摆,也是由于自身的商业变现能力太差,如果为了赚钱,而推出直播或者其他带有荷尔蒙属性的功能,无疑会动摇公司独特的灵魂社交模式。

要么无法保持自己“纯洁”的形象,要么无法找到一个稳定的盈利模式,Soul的处境就是如此尴尬。

假如被腾讯收购,Soul完全可以跳出两难的困境,一心一意打造不看脸的人设,不需要与陌陌和探探正面硬刚。

至于Soul是否盈利,对腾讯来说,可能不是那么重要,以Soul在2021年一季度净亏损3.83亿元为估算基准,Soul一年的净亏损就为15.32亿元,而现在腾讯一年的净利润就超过1000亿元,每年十几亿元的亏损,对腾讯来说,根本不算个事儿。

如果Soul有盈利的可能,那就让Soul继续待在二级市场,就像腾讯的阅文集团、腾讯音乐这种分拆上市的子公司一样。

盈利情况实在拉胯,那就直接把Soul私有化,将Soul看成是一个战略性的亏损产品,犹如百度地图之于百度,高德地图之于阿里巴巴一样。

Soul遭到Uki的起诉,表面上看是法律诉讼风险,本质上是行业竞争风险,陌生人社交领域的竞争,向来是异常激烈的,所以才会有同业之间恶性竞争的糟心事。

这里涉及到陌生人社交应用的一个终极难题:用户留存率。

陌生人社交经常遇到的情况是,匹配成功或者深度交流之后,陌生人成了熟人,而熟人迟早会加微信或者QQ。

也就是说,无论是什么样的陌生人社交APP,都以加微信为终点,用户最终都会迁移到微信、QQ等熟人社交平台。

因此,想要提高陌生人社交APP的用户留存率和用户忠诚度是比较困难的,最终导致的后果就是陌生人社交APP被替代的可能性极高,行业竞争过于激烈。

根据以往腾讯在大文娱领域的投资操作,收购Soul之后,腾讯大概率将会对Soul进行流量扶持,这将有效缓解Soul所面临的竞争压力。

最后,对腾讯来说,收购Soul的好处是显而易见的。

这几年,腾讯一直想切入陌生人社交赛道,自己还启动过多款产品,只不过这些产品大部分都是“高开低走”,最后完全没了动静。

目前唯一能够在用户规模上挑战陌陌公司的,就只有Soul了,这大概就是腾讯持续加码,增持Soul的最主要原因。

腾讯有了Soul之后,完全可以把熟人社交和陌生人社交业务彻底打通,实现流量互补,进一步巩固自己的社交龙头地位。

结合风云君立的flag,Soul上市之后大概有三种可能:

第一种,被腾讯私有化;

第二种,被腾讯收购,纳入腾讯的合并报表,但依然保持上市公司地位;

第三种,独立于腾讯的上市公司地位。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究邮箱:mvlegend@163.com /微信:yangfeng562933

暂时没有评论