不怕亏钱!疯狂抢地!又一轮腥风血雨!楼市惊现大分化!

文/顾天杰

文/顾天杰

跨越750公里去拿地

苏州首次集中供地持续了三天,终于落下帷幕,既有黑马房企杀出一条血路,也有强力本土房企选择深耕姑苏城。

首先总结一下这次土拍:

最大赢家:华侨城

最强深耕:恒力集团

最大黑马:武汉城建

华侨城以85亿元的价格拿下三宗地块。恒力在吴江连拿4宗地块,深耕姑苏城,武汉城建跨越750公里首次布局,充分显示了自己对土地的渴求。

老牌龙头万科时隔多年再度亲自下场拿到两块地,南京安居拿下了苏州园区的热门奥体地块。

值得一提的是武汉城建,作为武汉当地最大国企、城建龙头,一举夺得最受关注的科技城32号地块。

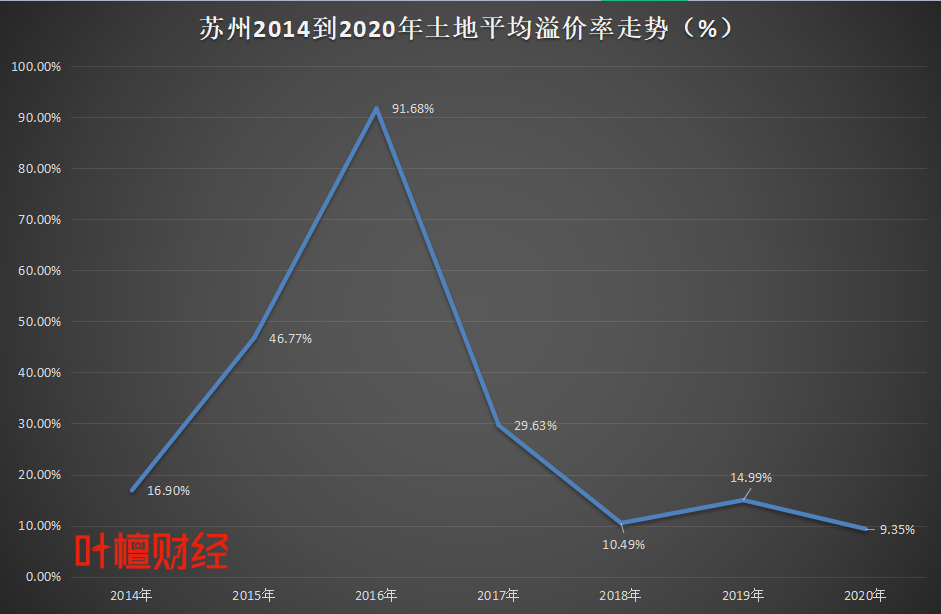

尽管房企们抢得热火朝天,苏州28宗住宅用地溢价率却被控制得很好。

(苏州土拍溢价率一路下行 数据来源:万得 好地网 易居克而瑞)

数据显示,这次的平均溢价率只有7.25%,整体溢价率较2020全年下降1.85%,成交楼面价只有10586元一平米,相比2020全年成交楼面价下降3000元一平米。

控制土拍溢价率的秘诀,就在于贯彻执行到底的一次性报价制度。

简单来说,在这个规则下,苏州为每一块地设置了四个指标:起拍价、市场指导价、中止价、一次报价有效区间。

很多地块触及中止价后,房企需要在10分钟内完成一次性报价,然后在所有竞争者中挑出最接近均价的房企,获得土地。

在这样的规则下,即使是万科花了大力气拿下的吴中经济开发区20号地块,创造的本轮最高溢价率也只有14.42%。

万科拿下的20号地周边配套设施良好,附近有很多个楼盘在售,精装高层产品均价在2.8万元一平米,万科这次成交楼面价达到1.7735万元一平米,预计售价会接近3万元一平米。

相比之下,成交地价最高的是华侨城拿下的相城区31号地块,成交总价57.8亿,楼面价13790元一平米,溢价率也才11.1%。

成交楼面价最高的同样是华侨城拿下的姑苏区17号地块,成交总价21.6亿,楼面价28352元一平米,溢价率同样只有13.41%。

竞争最激烈的是高新区科技城33号地块,168个房企马甲公司参与,最后被保利发展拿下,楼面价每平米15647元,溢价率为13.29%。

房企你来我往争夺非常激烈,最终溢价率却被苏州政府稳稳地控制在了15%以内。

从区域成交楼面价来看,依旧是姑苏区最高,达到2.8万一平米,剩下的地块成交楼面价基本都在1万元一平米左右。

这次土拍最大黑马武汉城建,跨越七百多公里来到苏州拿地,并且还小有收获,最应该感谢的是苏州的这套土拍规则,打破了原有土拍价高者得的铁律,让中小房企也有机会拿地造楼。

当然苏州这种一次性报价、靠近均价者拿地的游戏规则,带来的负面作用,就是上面我们看到,房企开了无数马甲拿地,尝试提高胜率。

这就导致每次土拍,表面上看不出差池,实际上很多房企在开拍前,早就私下交流了信息,约定了合作,甚至谈妥了拿出马甲公司的数量。

难怪苏州房企投拓圈子里流传着这样一句话:

拿地不讲逻辑,只看决心。如果说房企在上海和南京,主打的是项目高周转,那么到了苏州这样的城市,比拼的就是算账和项目精细化管控,运营越仔细,利润空间越大。

板块分化 购买力迁移

看完了苏州第一次集中供地,接下来就该好好分析下当下苏州的楼市行情了。

熟悉苏州的檀香,都对2015年一波房价翻倍上涨印象深刻,到了2020年苏州全年只是微涨,各个区域板块间的分化进一步拉大。

克而瑞数据显示,2020年12月苏州市区商品住宅成交均价为27032元/㎡,同比上涨11.33%,环比上涨4.84%。

同时苏州商品房库存再创新高。

6月8日链家网站数据显示,苏州真实在售二手房10.9036万套,在售新房楼盘788个,新房库存超过6.5万套,几乎到达历史新高。

根据政策,苏州新房限售3年,二手房限售5年,园区学区房9年一学位,基本锁死了大部分区域的楼市成交流动性,杜绝了大部分炒房赚差价的机会。

根据叶檀财经小伙伴们对于苏州的调研,当前比较热门的吴江区,销量最好的是80到90平米的学区房,基本占据了40%的成交量,大部分是新进苏州的新苏州人,在吴江定居和生活,所以把房子也买在了这里。

苏州市区目前支持积分落户、人才引进和投靠落户三种,相对也比较宽松。

当下苏州楼市背后的最大支撑动力,就是新苏州人的首套改善需求。

随着苏州核心区新房供应的减少,老城区加速进入存量博弈,高品质、高性价比的二手房将成为主流,剩余的购买力将逐渐被挤压到其他区域。

(从二手房来看 园区依旧处于高位 图源:全国房价行情网)

我们调研到的中介小哥还说,除了学区房以外,最好卖的是90到120平米的首次改善户型,越是限价新房、性价比高的房子,越不愁卖。

苏州房地产经纪业协会数据显示,2021年一季度,商品房库存去化周期大约为10.6个月。

相城区由于一季度以来住宅市场规模放量,库存出清周期拉长到了16.5个月。高新区整体略微供过于求,价格稳定,出清周期为7.26个月。吴江区供大于求,主要是少部分入市板块较为偏远,库存出清周期为11.93个月。

从过去两年苏州整体成交数据来看,吴中区、高新区、吴江区依旧是住宅主力市场。

姑苏区成交价最高,已经突破4.2万元一平米,同比2020年一季度上涨12%,吴江均价最低,在2万元一平米左右。

姑苏区作为核心老城区,可开发土地很少,是苏州价值最高的区域,格局基本稳定。工业园区是苏州的增长极,也是商业、金融中心和未来的城市中心。

吴中区则以出口加工、河东高新工业园、东吴工业园和吴中越溪城市副中心、尹山湖生态商业圈为主线展开发展。

未来,随着22个热点城市首次集中供地的落幕,开发商的利润和现金流,会进一步大幅缩减。

根据目前的数据,已经展开供地的城市,溢价率相差也很大。

长春、北京、沈阳的平均溢价率保持在10%及以下,青岛低至2%;而重庆的平均溢价率水平最高,达到43%;深圳、厦门的整体溢价率在30%左右;无锡、广州因为限地价,平均溢价率都在12%左右。

之前的文章我们提到过杭州最大开发商滨江集团在业绩说明会上,董事长戚金兴说,杭州新拿地项目利润争取努力做到1%到2%净利润水平。

这个数字真挺少的,毕竟大比例的竞配建、竞自持、竞租赁之后,留给开发商的住宅开发面积,就大幅缩减了。

根据中信建投的测算,近期集中供地的城市里,重庆、无锡、厦门、杭州、北京的地货比在60%以上。

杭州、无锡、重庆各大项目平均隐含毛利率分别为12.8%、17.4%和6.7%,在地价封顶加高比例配建大环境下,很多宗地都可能出现亏损。

游戏规则 完全改变

我们之前提到过,目前热点城市供地可以分为三个梯队:

一梯队供地最积极,比如广州首次集中供地占全年总量的40%以上。

二梯队供地节奏不急不缓,包括杭州、济南、长春、无锡,第一次占全年比重大约20%到30%。

三梯队供地节奏比较慢,包括厦门、北京和青岛,基本在15%左右。

从这一轮苏州土拍结果来看,集合之前所有城市,土拍的游戏规则基本明确,可以分成两类:

1.控制土地总价、溢价率,比如苏州这样采取“一次报价制度”。

2.在地价封顶后,通过配建、共有产权房、租赁和自持来决定哪家房企获得。

无论哪一种模式,目的都是一致的:压榨开发商利润,管住风险。

从源头上来说,22个热点城市土地供应,主要是为了集中控制土地风险,只供应给实力最强的中大型房企,以及少数出价高、风控好的小房企。

这些房企背后站着国有大银行、一二梯队股份制银行,从而达到间接管控开发商、降低贷款风险的目的,压制新房价格。

这个几乎完美的风控闭环,关键点在于后续要持续不断地有人接盘,当下楼市的矛盾在于,真实的居民购买力,已经越来越少了。

这次苏州土拍给后来的二线热点城市做了个示范,之后的城市土拍,完全可以参考苏州模式,针对热门地块做出更多的要求和限制,达到降低溢价率的目的。

苏州在过去3到5年的时间里,承接了很多来自上海的外溢买房需求,其中很大一部分都是投资买房。

经过这一次土拍和监管加强,苏州楼市风险和土地溢价率,都被结实地控制住了。

叶檀财经一再强调,我们看好苏州这样有产业支撑、经济基础的优秀卫星城。

它不但能够承接上海的资源和人才外溢,也发展出了自己的生物医药、高科技等特色产业。

只是对于普通苏州打工人来说,想要在2021年成功上车苏州,肯定会比以前花费更多的时间和精力,才能一步步地挑到自己满意的房子了。

-- END --

© Copyright

作者:顾天杰 编辑:苏苏

图片:来源于网络,侵删

叶檀财经作品 | 尽情分享朋友圈

转载合作、成为会员、课程咨询等

请联系微信:yezikaibai

喜欢,记得点个赞/在看哟

喜欢,记得点个赞/在看哟

暂时没有评论