一个医疗器械千亿新蓝海

今日分享三篇医药相关的研报~

1、康复医疗需求旺盛,将成为黄金细分赛道 (东吴证券)

东吴证券在报告中认为,康复医学是现代医学的重要组成部分,覆盖人群广泛。近年来受到人口老龄化、国家政策鼓励、康复医疗观念逐渐普及等因素推动,康复治疗行业迅速发展,康复器械和康复医疗服务市场持续高景气度。

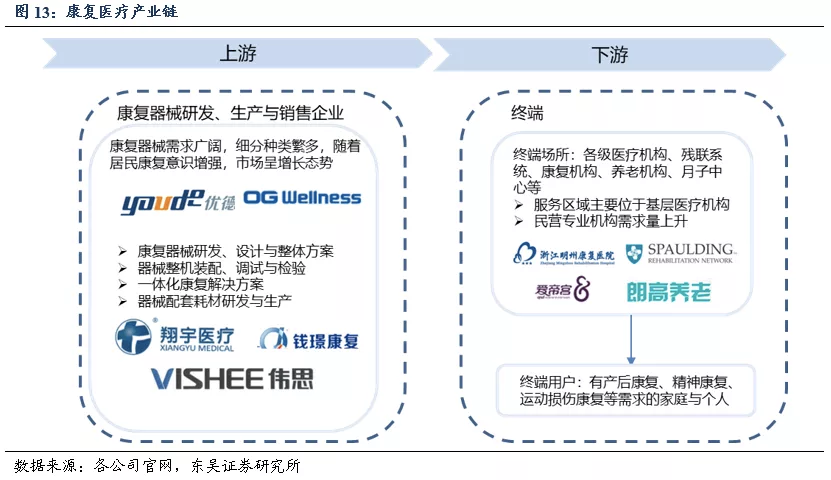

1)康复治疗需求旺盛,千亿市场孕育广阔机会康复医学覆盖病种广泛,对应患者人群主要有术后康复群体、慢性病患者群体、残疾人群体和产后恢复群体等。受益于居民持续提升的康复医疗需求,中国康复医疗行业规模增长迅速。

根据弗若斯特沙利文,中国康复医疗器械市场规模从2014年的115亿元增长至2018年的280亿元,年复合增长率高达24.9%,预计未来仍将以19.1%的复合增长率持续快速扩容,2023年市场规模将达到670亿元。

根据毕马威分析,中国康复医疗服务市场规模从2011年的109亿元快速增长至2018年的583亿元,年复合增长率达到27.1%,预计未来仍将以20.1%的速度继续增长,2025年市场规模将达到2207亿元。

未来康复行业有望持续高景气度,主要因为1)政策鼓励下,康复治疗建设日益完善,民营康复医院和康复执业医师数量快速增加;2)康复治疗临床价值逐渐被验证,康复治疗观念日益普及;3)老龄化现象日益严重,带动康复医疗市场需求持续旺盛;4)医保支付范围扩大,居民自主消费能力增加,为居民康复医疗需求释放奠定经济基础。

2)康复器械:技术持续进步,产品百花齐放经过多年发展,国内康复医疗器械技术水平持续提升,产品结构丰富,可治疗疾病种类不断增加。近年来国家出台多项标准引导康复医学体系建设,并且规定二级及以上综合医院设立开设康复医学科,并配备标准化康复医疗器械。根据东吴测算,未来中国仅二级以上综合医院康复医学科建设带来的市场潜在空间约为828亿元。

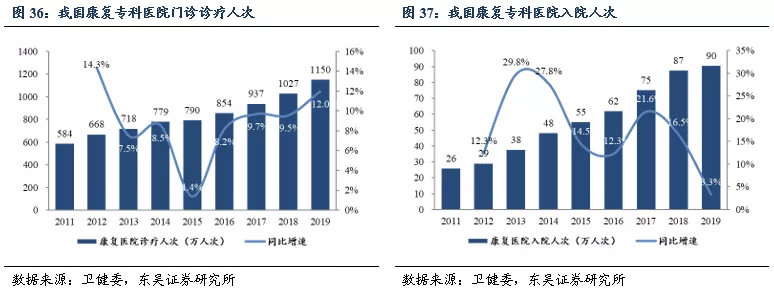

康复医院人才设备投入少,盈利能力强,投资回报周期短,利于复制扩张,属优秀投资赛道。近年来康复医院量价齐升,2019年门诊、住院的诊疗人次分别为1150万、90万,2011-2019年CAGR分别为7.82%、16.79%,客单价1180元/人次,CAGR达13.25%。目前国家政策加大力度扶持康复医疗,建立三级康复诊疗机制、发展康复医疗联合体是未来趋势,将推动康复民营专科医院高速增长。

对标美国,DRG和FRG改革后形成三级康复医疗服务体系,助力康复行业繁荣发展,目前市场规模已高达2000亿美元

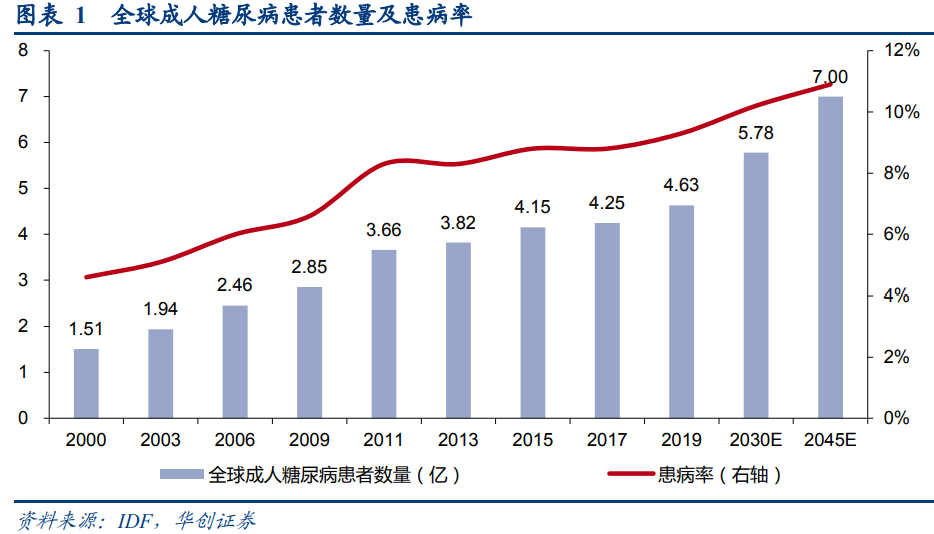

糖尿病作为21世纪发展最快的健康问题,已成为全球健康的严重威胁。

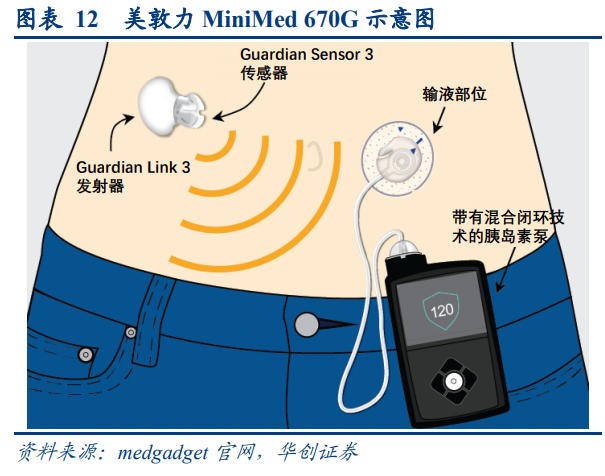

患者普遍需要频繁需要血糖监测,以便更好掌握血糖变化,与传统“扎手指”测血糖相比,连续血糖监测(CGM)不仅可以有效减少患者痛苦,且可持续提供数天全天血糖信息,达到全面了解血糖波动,进而配合人工胰腺进行随时血糖控制。

人工胰腺的最终实现,需要三大核心支柱:靠谱的CGM、准确的控制算法和超速效胰岛素。

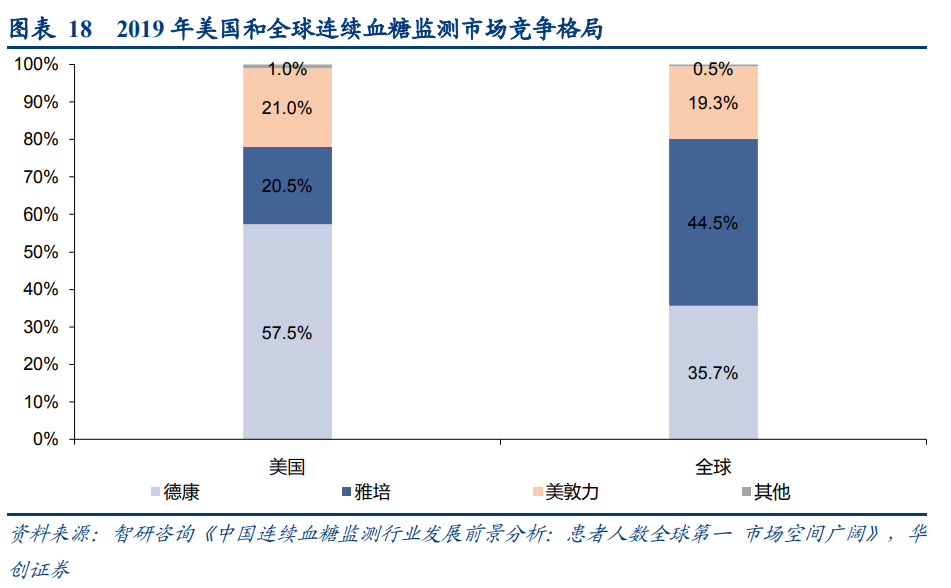

连续血糖监测(CGM)方面,康德和雅培走在前列。

CGM主要由传感器、发射器和接收器组成,传感器是核心部件,直接决定CGM测量的准确性和稳定性,目前基于电化学检测技术的侵入式CGM是目前主流(无创式准确度不高)。

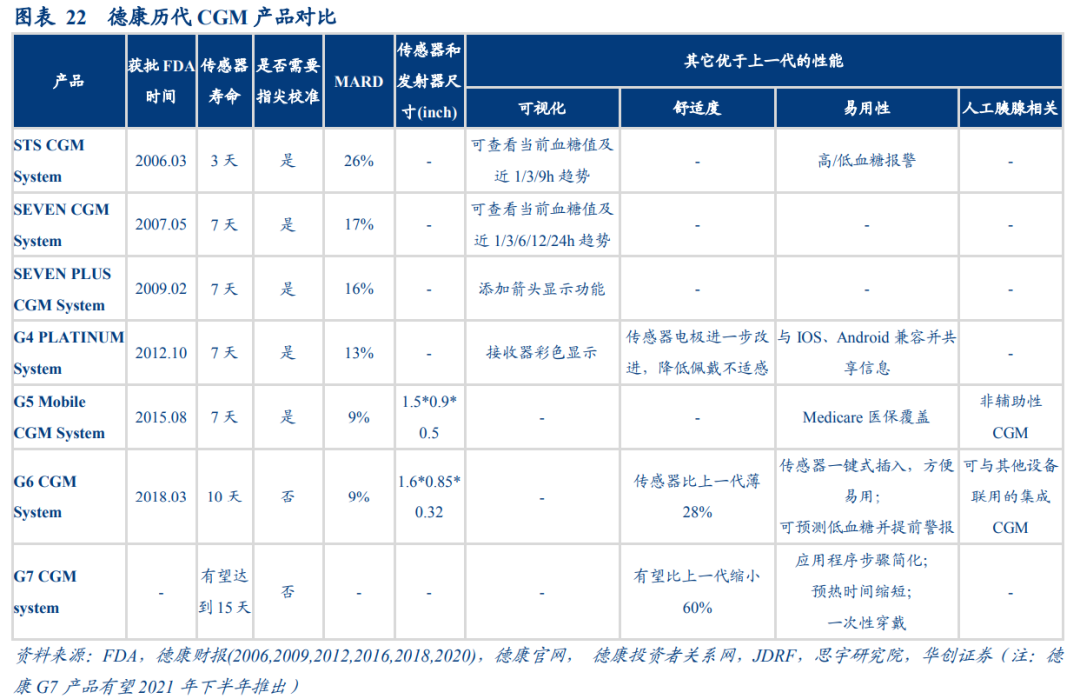

电化学检测技术经历了三代发展,德康采用的第一代电化学检测技术,雅培采用的第二代。

从发射器来看,德康 CGM产品通过发射器将传感器数据传递给接收器,实时呈现葡萄糖水平波动曲线。

而雅培瞬感和瞬感2发射器集成到传感器中,无需单独的发射器,需要扫描仪扫描传感器探头才可获取实时血糖水平,探头内置数据存储器,可最多保存8h葡萄糖数据。

华创证券主要对比历代康德产品对比,以及各家CGM产品对比挖掘行业变化趋势,主要有3点:

(1)患者使用友好度不断提升:传感器寿命不断延长、传感器和发射器尺寸不断减小、逐渐不再需要指血校准、传感器插入方式不断优化、提供高/低血糖报警等。

(2)准确度不断提升:MARD值由最初的 20%以上逐渐下降到10%左右。

(3)价格更亲民:以德康为例,G6产品年使用费用低于G5,储备产品G7的年使用费用相较于G6 有望大幅下降。行业技术进步、产品使用群体越来越多,CGM 产品价格也具备进一步下降的可能。

据华创证券测算,以2019年20亿美元为基础,美国CGM行业市场规模预计在2022年翻倍,到2030年达到94亿美元,年复合增速高达 15%。

中国市场方面,2019 年CGM行业市场规模为1.6亿元,预计到2025年,市场规模将增加到39.7亿元, 2030年增加至165.1亿元。

远期来看,假设2040年1型成人患者、2型成人胰岛素强化患者、2型成人非胰岛素强化患者渗透率达到峰值水平80%、50%、25%,CGM产品价格降至3000元,我国2040年CGM行业市场规模有望达到896亿元。

目前我国CGM行业目前还处于发展初期,除了雅培、美敦力外,国内获批企业仅5家,但竞争力均不佳。

雅培的瞬感产品自通过NMPA后,2017年以来,历年618、双十一,销售业绩均居血糖品类进口品牌第一名。

鉴于国内患者基数巨大,行业将呈现爆发式增长。

华创证券认为政策推动药玻升级,国产中硼硅产品期待突破。

1)国内药玻市场中硼硅渗透率不足10%,一致性评价政策推动中硼硅药用玻璃需求提升。我国年需药用玻璃约30万吨,90%以上是低硼硅玻璃和纳钙玻璃,中硼硅玻璃渗透率仅为7%—8%,关联性评审和一致性评价两项政策推动中硼硅渗透率提升。

关联审评意味着包材辅料不再进行单独审批,而是与药品审批同时进行,且药品生产企业对所选择的药用原辅料和包装材料的质量负责。一致性评价政策则是提出注射剂使用的包装材料和容器的质量和性能不得低于参比制剂,以保证药品质量与参比制剂一致。

一致性评价政策虽然未直接强制要求注射剂仿制药包材应使用中硼硅玻璃材质,但由于海外原研药的参比制剂一般均采用中硼硅材质的玻璃包材,国内仿制药企业在进行一致性评价时,倾向于选用同等材质的药包材,有助于推动国内中硼硅玻璃替代进程。

一致性评价为直接推动中硼硅替代的影响因素,关联评审起到规范药品与药包材对应关系的作用,使得药企也对选择的药包材负责。未来替换空间来看,依据肖特玻管业务部执行副总裁PatrickMarkschlger预计,未来5-10年内,我国将会有30%-40%的药用玻璃由低硼硅玻璃、钠钙玻璃升级为中硼硅玻璃,升级替换空间为当前规模的4倍左右。

2)中硼硅药玻基本被国外三家企业垄断,产业链价值来看中硼硅高于其他药玻

目前我国低硼硅玻管和制瓶生产技术已经成熟,但中硼硅玻管供给主要被外国企业所垄断,国内仅有极少数厂商能自主生产。全球市场来看,肖特、康宁、电气硝子占据90%的市场份额。

产业链价值来看,中硼硅玻管价值最高:低硼硅玻瓶毛利率为20%左右,中硼硅玻瓶约为40%,而中硼硅玻管毛利率区间在40%-50%,盈利能力强于其他药玻产品。

3)国内玻管仍依赖进口,自主中硼硅玻管期待突破

目前,我国大部分玻璃药包装材料企业主要生产钠钙玻璃和低硼硅玻璃,技术门槛较低,目前国内45家企业可生产低硼硅玻璃管,107家企业从事低硼制瓶业务。中硼硅药用玻璃瓶主要依赖从国外采购进口的中性硼硅玻璃管再加工生产,极少数公司通过自有窑炉研发药用中性硼硅玻璃管。

----------------

今天就酱

感谢读者的支持,欢迎点赞、在看~

暂时没有评论