通胀升温 疫情反复 有了这个资产压舱石 才能无惧惊涛骇浪

通胀 成为全球焦点

通胀来了,比我们预期的更快、更强。

后疫情时代,中国领先于世界开始复工复产。同一时间欧美主要发达国家还没来得及迎接大规模复苏,却先迎来了通胀。

一方面是因为持续一年多的货币放水没有停止的迹象,另一方面是发达国家的财政刺激愈演愈烈。

美国是货币财政双宽松的始作俑者。

自2020年3月开始,美国先后进行三轮大规模财政刺激,给国民发现金支票、增加联邦失业金补贴,结果是国民收入比疫情前大幅提升,最多增加30%。

到了2021年4月,主要发达国家后疫情时期刺激力度已经超过2008年金融危机时期水平。

“一切通胀都是货币现象”。这是诺奖得主弗里德曼的经典论断,进入21世纪后全球货币供应量激增,不同阶段的主导力量不同。

CEIC数据库统计显示,在2005到2008年、2009年两轮货币放水中,贡献最大的是欧元区,2010到2011年、2015到2016年,中国取代欧元区成为主角。2020年到2021年疫情阶段,全球放水的主导力量切换为美国。

同时,纵观全球,2020年疫情爆发后,美国、欧盟、日本货币资产规模分别扩张1.9、1.6、1.2倍,带动M2同比飙升至27%、12%、10%。后疫情时代M2增速甚至飙升到十几年未见的高位。

如果只管放水,但没人花钱,钱作为超额准备金滞留在了美联储账上或流入股市等虚拟经济。而这次不同,供应端的紧缩和史无前例的财政刺激力度下,原材料价格被推升,叠加经济复苏预期,有效推动了通胀。

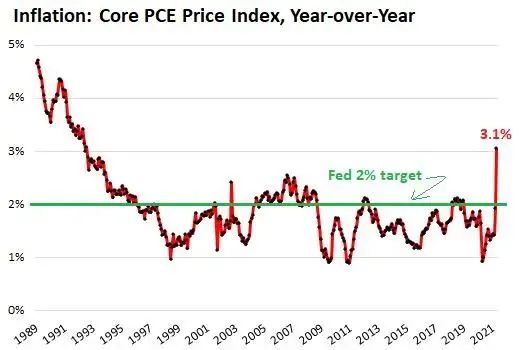

2020年疫情开始后,美国CPI同比已经从低点的0.1%反弹到2%以上。5月12日晚间公布的美国CPI更是大超预期,4月CPI同比上涨4.2%,刷新十年高点,预期3.6%,前值2.6%;其中核心CPI同比上涨3%,预期2.3%,前值1.6%。

此外,5月28日,美国公布的4月核心个人消费价格指数(PCE)同比升3.1%,较前值1.8%大幅提高,创1992年7月以来新高,远高于美联储的官方通胀目标2%,进一步表明美国通胀压力高企。

美联储几位官员在看完4月通胀数据后,提到了一点,那就是相比短期过渡性供给引发的通胀,就业因素更令人担心,所以重点依旧会放在就业上。

在充分就业、社会矛盾大幅缓解之前,美联储不会走向紧缩。

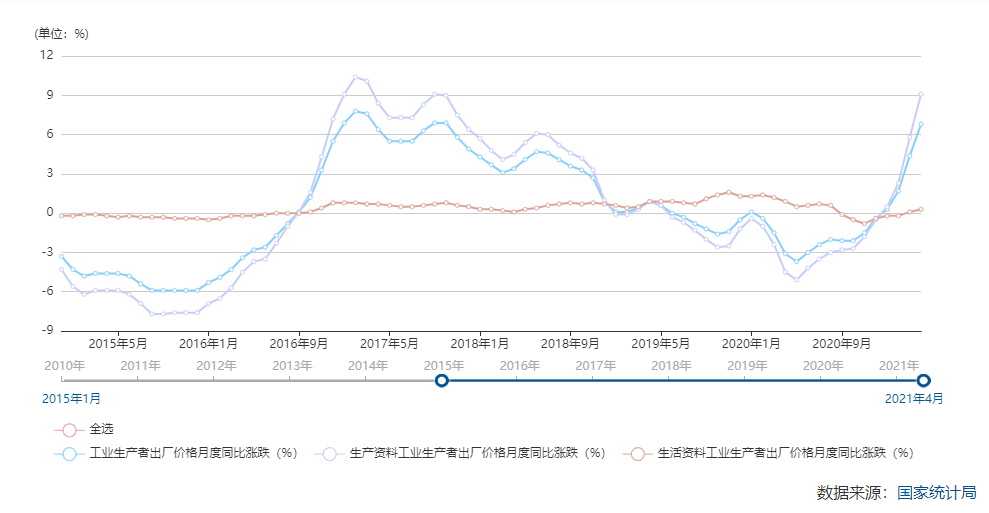

此外,中国4月CPI与PPI同比涨幅也双双走高,其中PPI同比上涨6.8%,飙升至3年半高位。虽然CPI略逊于预期,但若剔除猪价,从非食品价格涨幅来看,涨价在明显传导。

本国劳动力成本激增,新兴国家原材料产能受限、价格大涨,导致全球产业链分工矛盾放大,通胀不可避免。

市场目前的预期认为,通胀峰值会出现在2021年二季度,随后下半年转向高位震荡。

身处这种大放水的世界,如何保障资产不被侵蚀,真正做到对抗通胀,成为了当前全球投资者和投资机构共同面临的难题。

当现金面临贬值危机之时,具有货币属性的不能“印出来”的硬通货往往挺身而出,大放异彩,一次又一次帮助人们守护资产和财富。

它,就是黄金。

黄金 对抗通胀 杀出重围

事实胜于雄辩, 在过往历史数据和分析研究面前,黄金作为一项优质的抗通胀工具的作用突显。

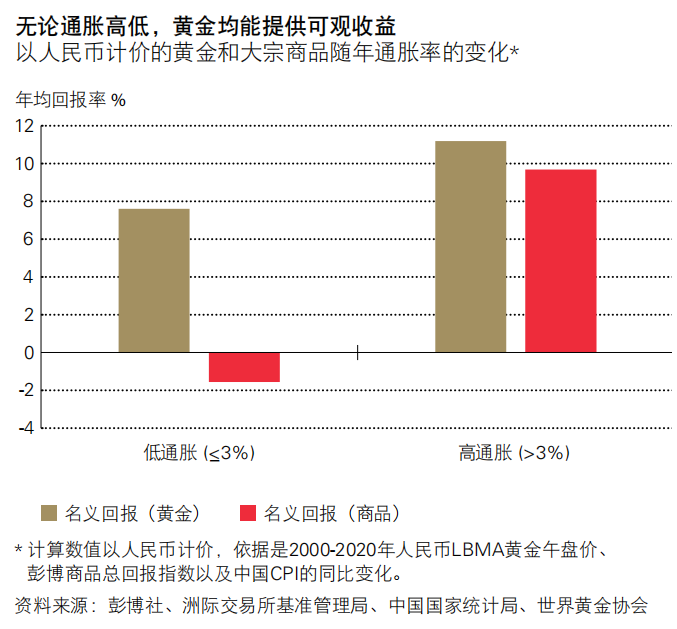

世界黄金协会数据显示,过去15年里,人民币黄金平均年回报率为9%,跑赢中国CPI。牛津经济研究院研究发现,即使在极端通胀下,黄金依旧能够保护投资者免于影响。

当通胀高于3%,人民币计价的黄金每年上涨11%。在通胀小于等于3%的情况下,黄金依然能有接近8%的回报。因此,长期来看,黄金不仅令资本保值,还帮助它增值。

假如出现数十年一遇的通胀情况,触发重大利率变化,持有股票等高风险资产的机会成本将随之上升。

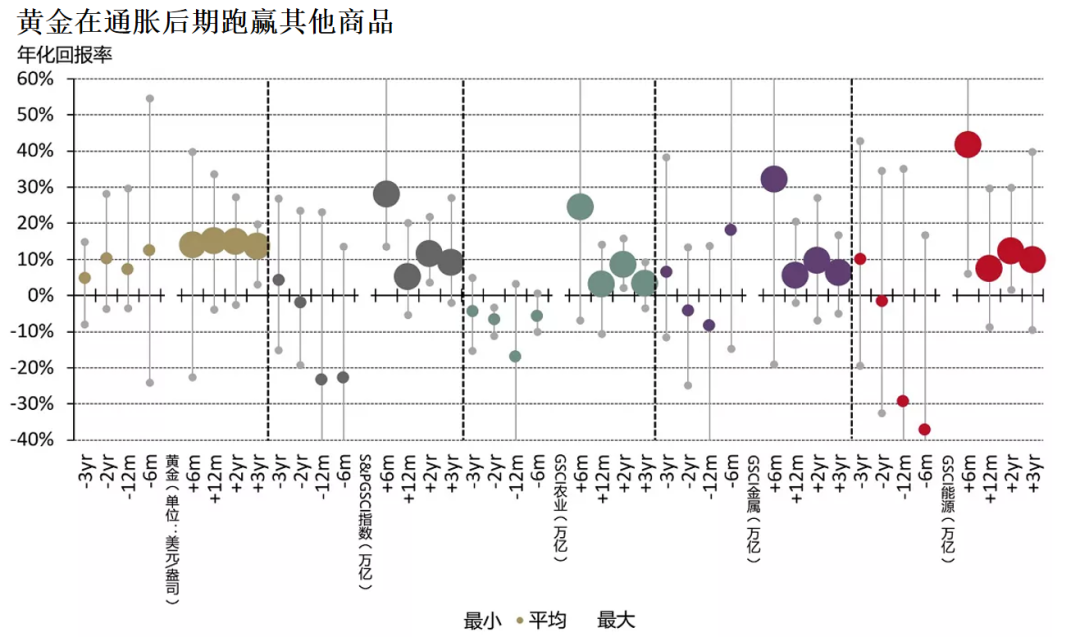

此时将可能出现风险资产抛售潮,而黄金作为投资组合中的重要且稳定的回报来源,将再次引起投资者的关注,特别是在进入通胀周期数月之后。

我们今天面临的通胀期以经济复苏、通胀率和利率上升为特征。尽管在通胀期的头六个月,其他主要商品的表现可能会优于黄金。不过,自1991年以来,黄金平均在进入通胀期的第二和第三年赶上甚至超过所有其他投资门类和商品。

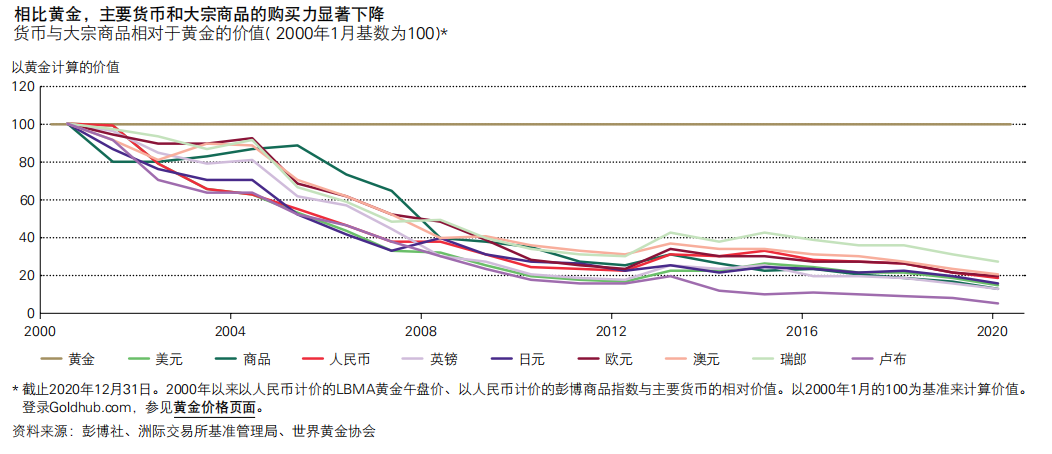

实际上,黄金的抗通胀作用在历史上由来已久。1931年英国宣布放弃金本位后,黄金对英镑年均涨幅是6.7%,同时期英国年均通胀率为5%,短期国债利率均值是4.7%。黄金长期能跑赢通胀,持有债券或现金则完全不行。

1933年美国首次放弃金本位后,黄金对美元年均涨幅为4.9%,同期美国年均通胀率为3.4%,短期国债利率均值是3.4%,在这期间持有黄金同样能跑赢通胀,持有债券的回报基本和通胀持平。

随着1971年布雷顿森林体系的瓦解,作为一种交换手段,黄金的表现更加显著地优于所有主要货币。

相比之下,法定货币可以无限制数量印制以支持货币政策,全球金融危机后的量化宽松(QE)措施就是例证。

近年来,货币政策正在成为重要的金价影响因素,全球货币供应量的快速增长,加上低利率乃至负利率环境,培育了理想环境,使得黄金表现超越全球主权债务(如美国国债)。

在全球金融危机爆发之前,货币政策对金融市场(包括黄金市场)的统治力度并不像今天这样显著。央行政策的影响减弱,金价直接受到美元走势的影响。而实施量化宽松政策之后,金价获得了宽松货币政策和资产负债表扩张的支撑,但二者均使法定货币的购买力下降。

新冠疫情爆发之初,这种关系再次加强,此后实施的货币宽松政策和财政支出开启了庞大的资产负债表和利率零下限时期,进一步推高了金价。

6月8日,金价再度上探至1900美元大关,自3月低点1676美元附近已上涨超过13%。

各路机构 快马加鞭配置黄金

当下通胀已经成为投资者们必须面对的重要问题,长远来看,黄金的投资价值足以引起投资者的关注,成为他们资产组合中必不可少的一部分。

事实上,近期国内已有不少机构投资者行动了。

在投资组合中加入黄金的FoF数量逐步增加了。

根据基金公布的报告显示,截至2020年底,共计有134只FoF公开了其持仓详情,其中有27只持有黄金ETF。

截至2020年12月,11只混合型FoF持有黄金ETF的平均比例为3.79%,16只养老目标FoF(其中5只目标日期,11只目标风险)持有黄金ETF的平均比例为1.51%。

ETF方面,2020年全球黄金ETF流入量高达877吨,持仓量合计增加三分之一以上,创下3752吨的历史新高。

2020年底,在中国两家证券交易所上市的11支黄金ETF持仓量合计达到61吨,全年增长38%。总资产规模在2020年末达到238亿人民币,创下有记录以来的最高水平。

而最新数据显示,2021年5月,全球黄金ETF总持仓量增加61.3吨,扭转了连续三个月净流出趋势。

另外低成本黄金ETF板块实现8.3吨的净流入,占该月全球黄金ETF净流入总量的13%。181吨的低成本基金的总持仓目前占全球黄金ETF市场总量的5%,一年前这个数字还不到3%。

荷兰特种化学品公司DSM的养老基金在2021年4月之后,将黄金的战略配置提升到了5%,该基金资产总额为77亿欧元,投资了3.86亿欧元实物黄金,存放在瑞士一家银行里。

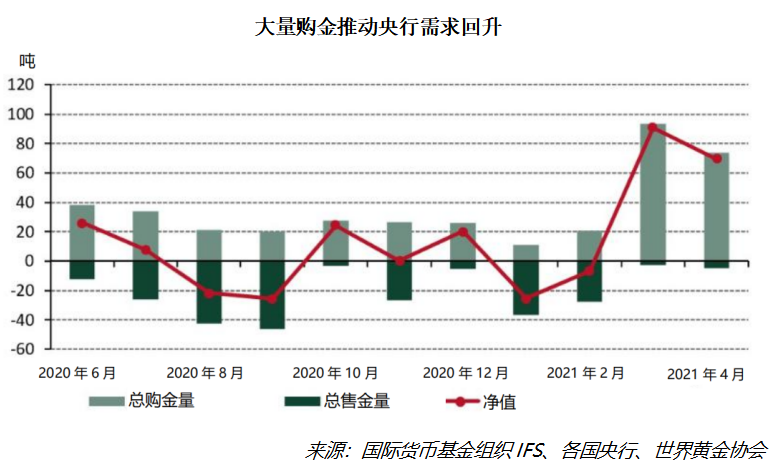

除此之外,央行作为黄金战略储备的最大旗手,总体购买黄金数量也在大幅回升。世界黄金协会初步估算,4月份全球央行官方黄金储备净增69.4吨。

2021年初至今,各国央行净购金总量大约150到200吨。

在地缘政治风险、疫情引发的经济冲击、美元走弱等多种因素影响下,央行未来对黄金的兴趣只会越来越大。

新冠肺炎重塑了全球产业链分工和供需关系,全球央行应对危机的方法,依旧是史无前例的放水,反而又加剧了货币超发和纸币贬值。

展望未来,全球通胀压力持续,美国就业数据不如预期,美联储对于货币政策是否收紧没有定论,多重因素叠加,都会支撑黄金的表现。

可以预见,“无法印刷”的黄金,将继续发挥对抗通胀、降低投资组合风险、长久资产保值的重要作用。

最后,各位檀香认为金价会到哪里?一起来预测一下吧。

大胆进行金价预测,参与赢取实物黄金!点击「阅读原文」了解详情。

戳这里,猜金价,赢金条!

暂时没有评论