次高端这波为何涨的最凶?

每日分享研报中的干货和图表~~~

-----------------------------------------

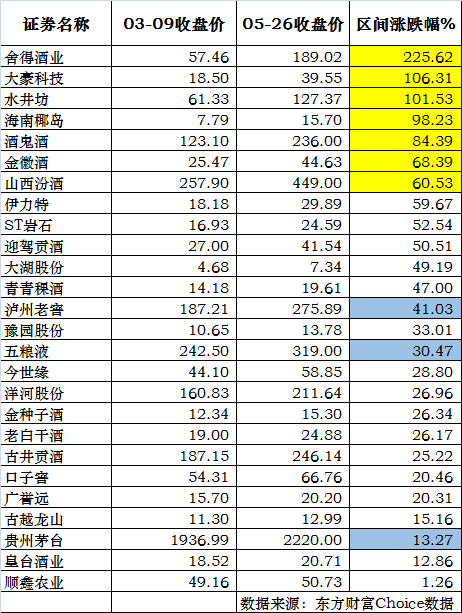

近期,以水井坊、酒鬼酒、舍得酒业等为代表的次高端白酒股接连大涨,多家创历史新高。引发了市场对次高端白酒弹性的高度关注。

据Choice数据统计显示,自3月9日以来白酒指数的反弹行情中,次高端的涨幅明显强于高端白酒。如水井坊、舍得酒业、酒鬼酒分别大涨225%、101%、84%,而高端茅台、五粮液涨幅分别为13%、30%。

今年初因为美债收益率的下行及疫情的好转使得市场主要矛盾从对确定性的把握转换成对高估值的担忧,贵州茅台、五粮液、汾酒等白酒股从2月中旬调整至3月中旬,普遍调整幅度在30%。

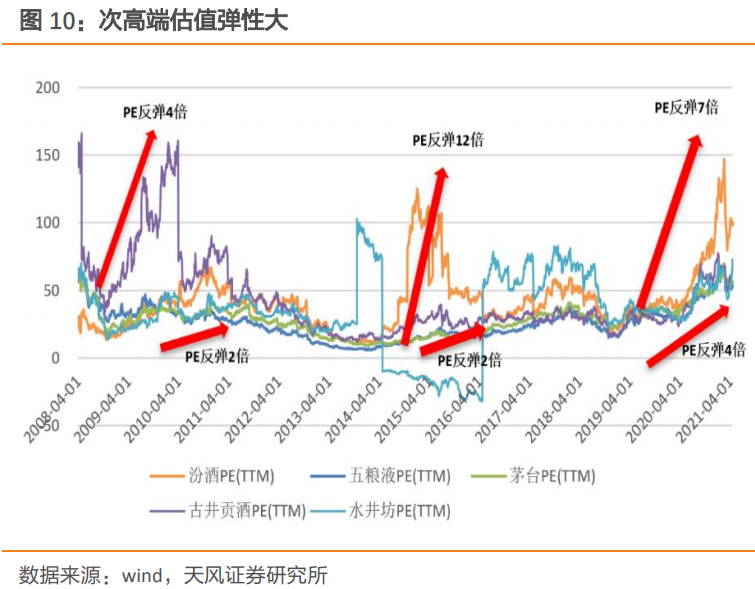

3月中旬探底回升后次高端反弹幅度更大,主要是自下而上看,次高端景气度边际好转的趋势更强。以水井坊为例Q1利润4.19亿,同比大增120%。

天风证券分析指出,次高端白酒的估值弹性取决于业绩弹性的高度及持续度。当次高端白酒整体向好发展的趋势起来后,只要业绩持续,估值便可持续拔高维持。

所以,我们经常发现在高端和次高端酒企的估值下跌、业绩开始逐渐恢复后,次高端酒企的估值弹性更大,估值低的拐点型公司甚至有望享受戴维斯双击。

梳理历史行情发现,以次高端酒企的古井贡酒、汾酒和水井坊的 PE(TTM)为例,近12年里三次验证了这一结论,对比可见次高端酒企在业绩恢复之后的估值弹性较大,估值的上限空间大。

借鉴这一规律,在2021年白酒基本面长期向好的背景下,需持续关注景气度边际变化向好,以及业绩弹性较大的酒企。

2、高端是整体白酒行业的锚高端白酒是整个行业的锚,其价格的拔高会带动其他价位带的升级,消费终端的稳定也会刺激其他价位带的消费。

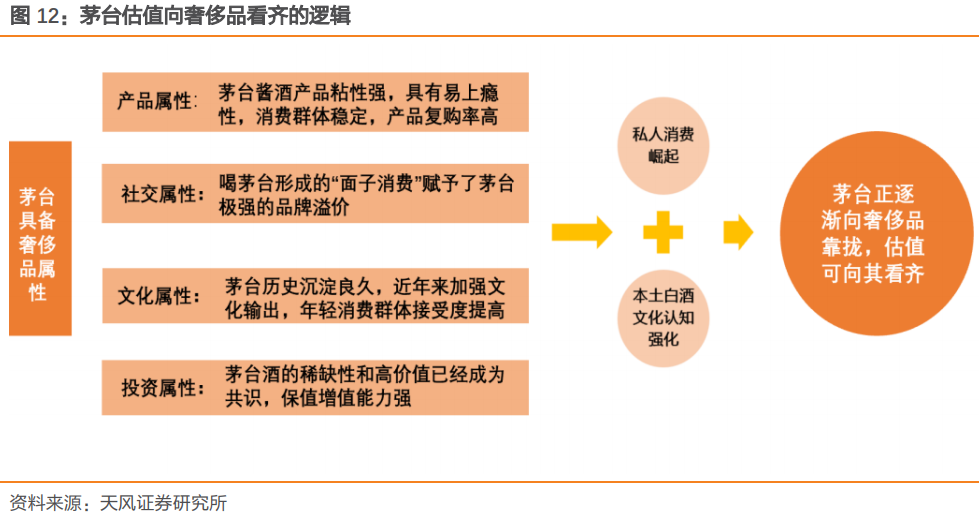

天风证券在研报中指出,茅台就是高端白酒的风向标。

茅台一方面不断丰富产品矩阵,加码高端产品,夯实品牌力,同时加速推进渠道变革,增加直销渠道,加强终端价格控制,支撑品牌价值;

另一方面,消费时代发生变迁,高线消费者对于日常消费相关的基本需求也开始向精神需求迈进,进而出现“二次升级”的浪潮。

此外,茅台的稀缺性和良好的投资收益,也使得茅台成为优秀的投资标的。

至于估值,天风认为未来茅台完全可以对标海外的奢侈品巨头。

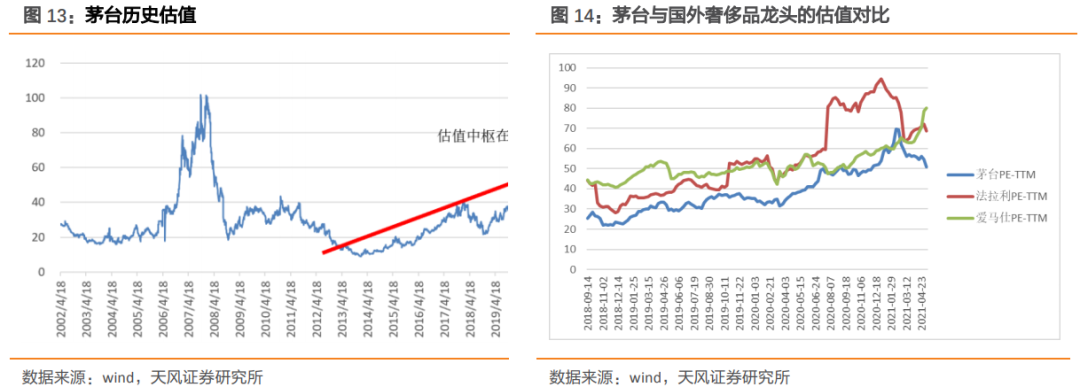

在高端赛道量价仍持续提升的行业背景下,茅台品牌力的独特性及产品稀缺性的打造下,同时参考国外顶尖奢侈品公司近十年的平均PE估值,茅台的估值中枢有望上移。

从历史的30倍估值中枢上移至40倍中枢,40-45倍属于茅台合理估值水平。

3、下一个厮杀的5年

未来五年是酒企激烈抢夺的窗口期,各大酒企都提出了五年翻番或翻两番的目标。

特别是对于次高端酒企而言,得不断奔跑抢占市场,同时还得巩固好大本营的市场份额。冲击全国化注定要在基地市场和其他市场都会面临其他品牌的竞争,怎么能更好的笼络经销商资源、占领消费者心智便变得极为重要。

说到底次高端酒企渠道和营销是重点,渠道关键点是渠道利润和渠道模式,营销重点是品牌投放及终端培育。

高端白酒核心竞争是品牌力,次高端酒企更重要的竞争是渠道力,次高端的渠道主要有流通端的烟酒店、酒店、宴席、超市、团购等,不同渠道有不同的经销商资源及产品,渠道主要看重的是单瓶利润,而规律是新品利润大,如果渠道越铺越广,利润空间会逐渐压缩,所以酒企会不断出新,同时对产品控量挺价来加大利润空间,抢夺经销商资源。

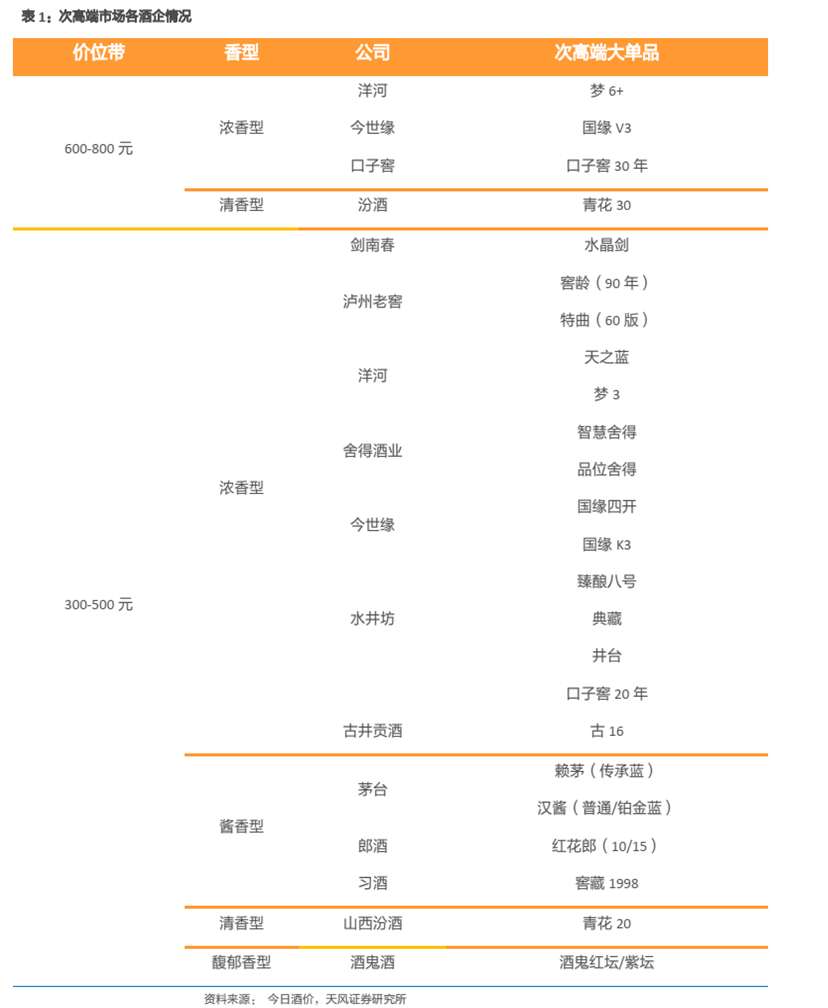

从价格带来看,目前600-800价位带还属于空白地段,主要以教育消费者和抢份额为主,M6+、V3、口子窖30年都在抢占这个市场份额,尚未出现大单品。

而300-500元价位带将持续扩容,竞争激烈。且伴随白酒消费价格带整体上移,百元价格带整体增速将下滑,进入存量竞争。

回到资本市场,股价及业绩的最终支撑还是得靠持续不断的产品良性动销带来的营收与利润表现。

就以一季报的数据来看,大超预期的水井坊、酒鬼酒、舍得酒业明显领涨于整个板块。

研报来源:《高端专题:量价拉开空间,穹顶之下的黄金窗口期》,天风证券

----------------

今天就酱~

暂时没有评论