高景气的军工硬核新材料

每日分享研报中的干货和图表~~~

-----------------------------------------

1、多个指数6月将调整成分股 (天风证券)

进入6月,多个指数将按规定定期调整成分股。

天风证券总结指出,除科创50指数每季度调整外,其余指数均为半年调整一次,定期调整时间为每年6月和12月的第二个星期五收盘后的下一交易日。由于定期调整所涉及的个股数量较多,带来的被动交易规模相比临时调整更大,投资者关注度也更高。

特别需要跟踪规模较大的指数的调整。规模较大的指数,其调整带来的被动交易资金也越大,对被调整股票的价格冲击也可能越大。

天风证券结合最新交易日(2021年5月31日)数据和21个指数在6月份的调整综合冲击系数做了最新估算。

结果显示,凯赛生物等17只股票净调入正向冲击较大,山石网科等31只股票净调出负向冲击较大,投资者可重点关注。

2、碳纤维板块估值回落,前瞻指标显示行业高景气 (东海证券)

军工中的价值洼地,东海证券认为碳纤维板块当前不论是绝对估值还是相对估值都达到了历史低位,而各项指标预示需求在不断增长,性价比较高。

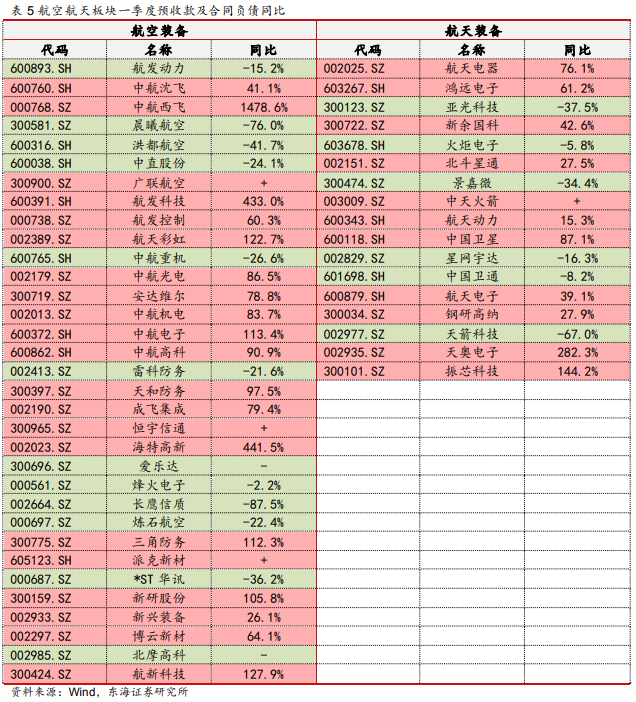

1)合同负债和预收账款显示行业高景气度从碳纤维龙头光威复材的合同负债来看,2020年合同负债同比增长156%,21Q1同比增长195%。

同时从下游的航空装备和航天装备板块来看,今年一季度的预收账款及合同负债均出现明显增长,也佐证了上游碳纤维的高景气度。

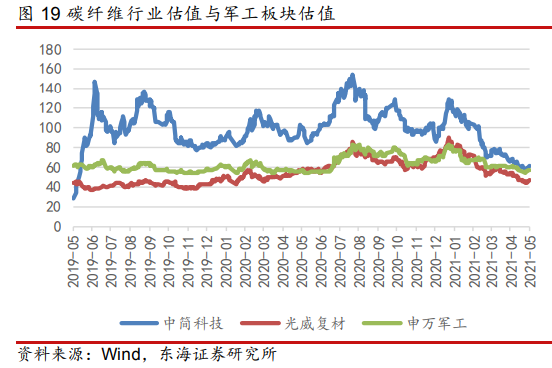

从绝对估值来看,当前中间科技和光威复材估值分别为61和47倍,接近历史底部。

从相对估值来看,估值已十分接近申万军工板块,是历史上最为接近申万军工的时期。

东海证券认为,随着国防装备,尤其是航空航天装备更新换代,碳纤维材料需求量将持续增长。叠加我国军费存在进一步提升空间,作为国产替代品种的碳纤维也将迎来新机遇。

2016年我国碳纤维总产能从1.8万吨增长至2.69万吨,复合增速14.3%。而同期的需求从1.95万吨增长到3.78万吨,远高于产能扩张速度。

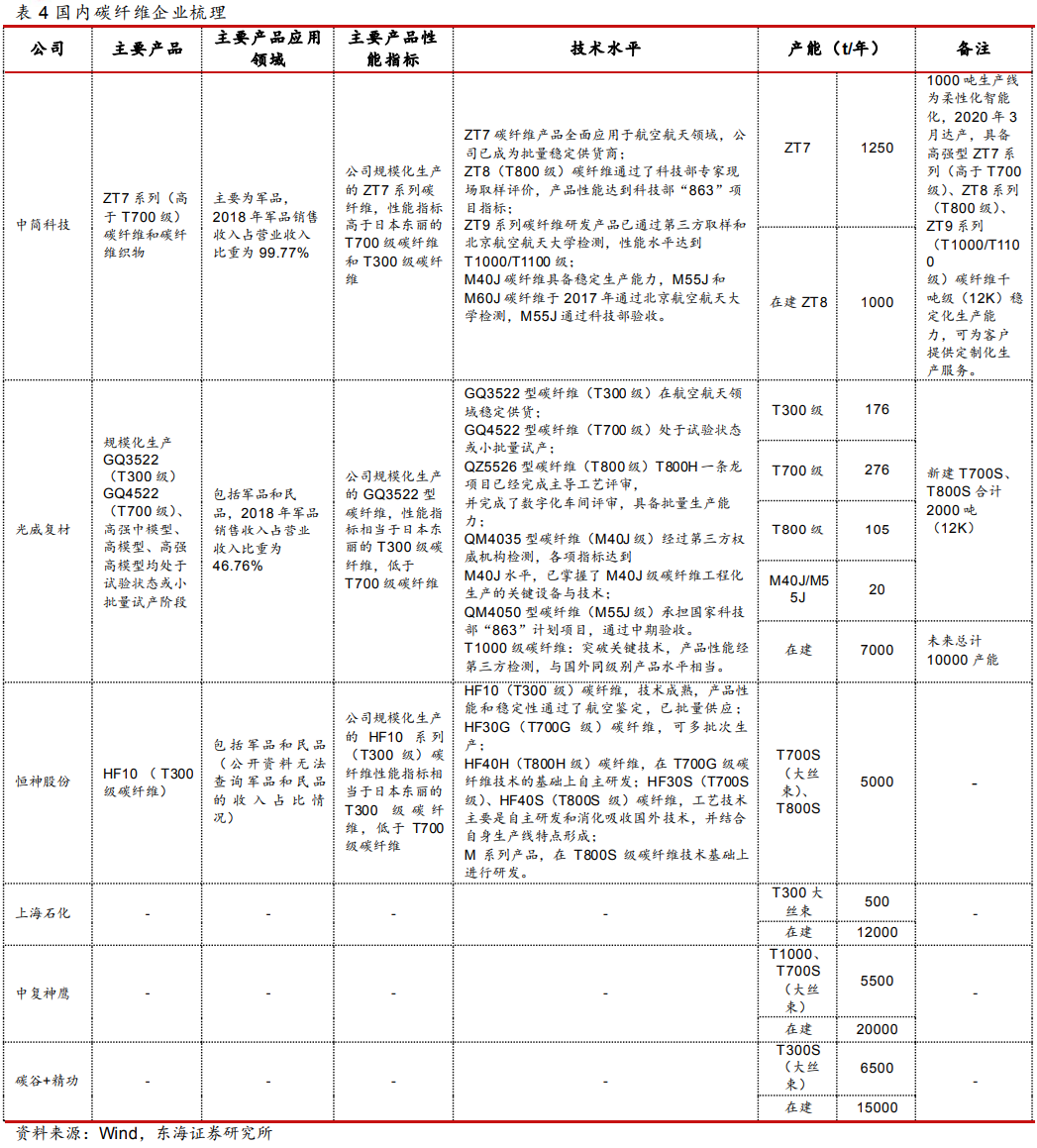

国内碳纤维企业包括中简科技、光威复材等,正不断往高端品种拓展。

3、轻卡整治趋严,新一轮景气周期有望开启 (长江证券)

最近市场关于轻卡“大吨小标”治理开始转强,多家商用车门户网站上关于“蓝牌轻卡新规”的报道频出,结合产业链上开始对新规做准备,预计政策可能在落地前夜。

分享一篇长江证券的深度报告,对于“大吨小标”治理对行业影响,以及未来的行业格局,做了细致梳理。

治理大吨小标的本质是治理超载,复盘重卡历史,公路运输治理日趋规范后,重卡保有量大幅提升,从而推动销量中枢提升,带来新一轮行业景气周期。

证券指出,大吨小标影响仅限于柴油轻卡,市场规模约100万辆。

其中85%轻卡或需进行替换,30%实际上可用中卡替代,25%可转向黄牌轻卡,30%可转向蓝牌轻卡。

新购的合规蓝牌轻卡,单车运力相比以前下降一半,从而将推动轻卡总量上升。

预计轻卡行业在1-2年销量增长27万辆(2020年起),5-10年保有量将增长200万辆。

2、轻卡行业格局变化,将对规范企业更为有利①从标载化来看,江铃汽车的大排量发动机销量占比最低,相对更规范。

②动力性能方面,轻卡合规化将削弱卡车司机对于马力的追求,更追求轻量化和节油经济性。

③品牌布局方面,布局完善、产品线越长、整体品牌高端化发展的车企更受益。

未来各品牌将更注重降本增效、智能网联、轻量化、新能源和生态链的打造。

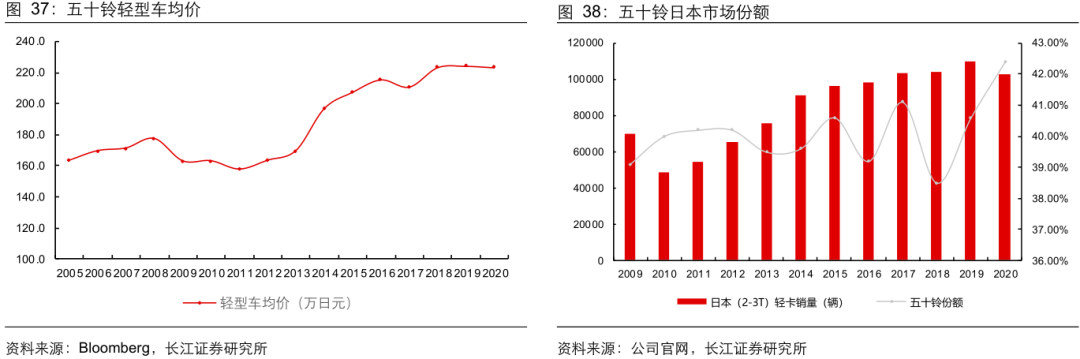

从日本经验来看,五十铃在排放标准升级后,在2005-2008年以及2013-2020年期间,均价和份额都出现了明显提升。

对比日本,我国轻卡市场容量是日本的4-5倍,发展大有可为。

长江证券认为,未来格局优化、产品均价上移背景下,国内轻卡企业毛利率和净利率均有望提升。

-------------------------------

今天就酱~

感谢读者的支持,欢迎点赞、在看~

暂时没有评论