油脂油料国内外分析及展望

作者:王月磊 蔡能斌 整理排版:陈柯

5月26日下午,油脂油料期货投资研讨会顺利举办。

在这里整理了一下王总和蔡总两位关于油脂油料期现交易、供需及策略等的演讲资料。

由于课件属于内部资料,无法公开传阅,会议完整内容以及提问解答部分,大家可以在末尾“阅读原文”中观看回放。

王月磊

豆粕

供需

展望

+策略

国外大豆分析

20/21年度出口将会进一步上调至23亿蒲,库存1.1亿蒲,库销比2.16%。

21/22年度5月USDA的预估预计库存仅1.4亿蒲,库销比3.2%。

但就目前来看,面积有可能会上调至8900万英亩,单产上调至52.5,库存重回3.5亿蒲。

而21/22年度中性库销比6-10%,CBOT 11月估值中性1200-1300,年度波动区间预计在1100-1500。

20/21年度当前影响价格的主要矛盾来自北美21/22年度平衡表的变化,我们认为CBOT大豆 11月合约中性估值1200-1300美分一线,如果出现天气炒作大豆11月合约能涨至1500美分以上,如果大幅丰产下CBOT大豆 11月合约 才能跌至1100美分一线。

种植收益对比看,21/22年度玉米种植收益最佳,大豆次之,小麦最差。

大豆每天的用水量随生长阶段和天气情况而变化,苗期水分利用率低,盛花期或接近盛花期水分利用率最高,成熟期水分利用率下降,大豆的峰值用水量约为每天0.32英寸,这通常发生在开始结荚的阶段。

大豆单产在降雨量不足时下滑的幅度,低于20英寸将会大幅下滑,今年需密切关注北美生长期的降雨量。

美国5月报告显示国内压榨20/21年度显示增加1.5%至21.9亿蒲,我们认为该预估合理,但在美国极低库存下有下调至21.8的可能;21/22年度显示增加至22.5亿蒲,主要由于生柴需求旺盛导致(21/22年度生柴消费同比+26%)。

美国大豆出口USDA 5月报告20/21年度维持22.8亿蒲,后续依然存在上调至23亿蒲的可能。21/22年度回落至20.75亿蒲,主要由于巴西大豆新作增产800万吨,挤占美国出口导致。

美国国内大豆库存20/21年度8月底降至1-1.2亿蒲,对应库消比降至3%以下;但新作8月底结转库存中性预测回升至3.5亿蒲,库销比8.18%,如果大豆丰产,2021年可以类比2014年。

20/21年度美国出口累积装船+65%至5661万吨,同比+2242万吨;累积销售+54%至6130万吨,同比+2167万吨,预计美国20/21年度总出口预估在23亿蒲附近。

我们预计20/21年度美国对中国出口量总计3550万吨。

USDA 5月供需报告巴西21/22年度提升至1.44亿吨,出口提升至9300万吨,期末库存上调至2333万吨,高利润令巴西大豆面积继续大幅提升4.6%。

21/22年度巴西种植成本1200雷亚尔/吨,本地种植利润高达200%。

20/21年度,巴西总出口在8600万吨,主要集中在3-6月,4季度巴西出口再次降至月均3200万吨的水平,对美国新作的四季度出口形成提振。21/22年度出口9300万,将挤占2022年度美国的出口。

如果巴西大豆压榨还按照4500万吨的年度压榨,那么2021年的9月结转库存再次降至2000万吨的低位,压制2021年4季度的巴西出口(我们预计21年4季度巴西月均出口仍不到200万吨),2021年4季度全球出口继续靠美国独家供应,21/22年度的北美出口在四季度预计维持强劲。

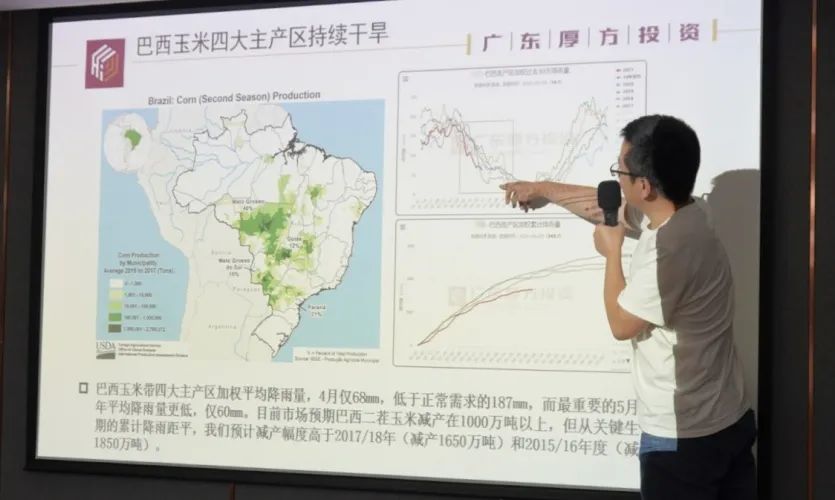

根据玉米的习性,在播种后的60-110天为需水量最大的阶段,每周理论需水量43mm。正常年份巴西玉米应该在2月28日前播种完毕,但是巴西2021年度第二茬玉米播种延迟一个月,令需水量最大的开花及抽丝期在传统的旱季4-5月。

巴西玉米带四大主产区加权平均降雨量,4月仅68mm,低于正常需求的187mm,而最重要的5月10年平均降雨量更低,仅60mm。目前市场预期巴西二茬玉米减产在1000万吨以上,但从关键生长期的累计降雨距平,我们预计减产幅度高于2017/18年(减产1650万吨)和2015/16年度(减产1850万吨)。

本轮大豆上涨的核心驱动在于巴西玉米减产导致市场预期美国玉米库销比降至7%以下(20年低点),大豆玉米比价跌破2,大豆走美国面积6月报告增幅不及预期,进一步收紧21/22年度的库销比。但随着巴西玉米收割季来临,美玉米炒作结束,冲高回落。****

20/21年度阿根廷USDA5月下调单产至2.81,产量4700万吨,出口635万吨,期末库存2335万吨。21/22年度阿根廷产量回升至5200万吨,库存回升至2385万吨。

20/21年度阿根廷USDA5月下调单产至2.81,产量4700万吨,出口635万吨,期末库存2335万吨。21/22年度阿根廷产量回升至5200万吨,库存回升至2385万吨。

国内豆粕

大豆5-6月进口量月均1000万吨,但是市场预期7-8月的到港快速下滑,基差企稳回升;压榨量年度同比+5%。

中国国内大豆库存5-6月见到高点,7-8月库存开始回落,现货基差企稳反弹,目前现货基差对09-120。

中国豆粕消费20/21年度同比回升主要由于猪料预期增幅20%,豆粕21年的供需基本面好于20年。20/21年我国饲料增速7.28%,但由于小麦替代玉米4000万吨,豆粕饲料添加比例下调3-4%,受此影响豆粕消费增速预计在5%。

2020年10月后玉米相对小麦性价比走差,小麦开始大量替代玉米,小麦比玉米高4个蛋白,市场预期如果小麦替代量超过4000万吨将影响豆粕消费量400万吨。预计后期需要玉米-小麦价差跌至200以前,会持续替代。

预计中国豆粕在巴西出口5月开始放缓后基差走强,对应M91价差开始走正套。

策略小结

单边:

巴西玉米天气炒作接近尾声,市场焦点在未来的北美新作平衡表,5月CBOT大豆11月合约在21/22年度的美国扩种预期下陷入高位震荡格局,但极低库销比格局下5月后北美季的天气炒作仍赋予较高的价格弹性,因此2021年的北美天气至关重要。

豆粕单边,M2109 3250-3500区间范围具备长期多头配置的价值,关注指标北美天气。

月间价差:

随着上半年美国和巴西的出口旺季相继结束,3季度末主要出口国的库存消耗殆尽,中国国内库存7月开始下滑,对豆粕2109合约和基差形成支撑,同时北美扩种增产预期主要打压CBOT11月和豆粕2201合约。

M91 背靠0一线可以布局正套,关注指标巴西对华月度出口低于800万吨。

蔡能斌

油脂

期现

交易

企业+

4月美豆种植还未定型,CBOT大豆围绕库存预期已经抢跑。7月大豆合约围绕陈作库存高位震荡,7月美豆油围绕生柴需求快速上涨。

CBOT更多体现美国供需基本面,从需求端推动的快速上涨(美豆油生柴需求、美豆出口需求),持续性还需综合考量预期的改变。

巴西大豆产量上调、高价抑制美豆国内需求和出口,多头资金高位获利平仓,美豆进入高位调整。

目前美豆播种进度正常,6月底种植面积数据的定调,7-8月关键生长期天气决定单产。

中国大豆需求增加

采购切换影响产地供需

中美贸易战减少美豆采购,猪瘟减少大豆需求,巴西大豆紧张,谈判中增加美豆采购。签署协议美豆采购增加,南北美大豆竞争度提高。

20/21年度美国对中国销售3500万吨,对全球销售也明显提升,需求大增推动美豆价格的上涨。

供需偏紧推升CBOT价格

高位蕴藏调整风险

传统4月初-5月上旬7月美豆快速增仓期,供应紧张助推上涨。2021年4月提前开始快速上涨,比2012年美豆大减产走势更猛。随着5月中旬进入减仓节奏,多头获利离场的调整不可避免。低库存水平,需求通过价格调剂,新季大豆种植天气影响7月合约的最后价格。

多品种产量下调共振,陈作供应紧张。

**限制出口(乌克兰、俄罗斯)

**降低进口关税(印度、巴西)

**出口国从其他地区采购(加拿大、巴西、美国)

陈作&新作交易时间窗口和关注点有差异,目前市场主要交易陈作,新作仍存较多不确定性。

7-8月是重要过渡期:棕榈油产量恢复、美豆关键生长期、中国进口利润修正。

近端外紧内松,远端进口难度提高。

油脂价格回到2014年水平,棕榈油波动大,豆油单边幅度明显(葵油价格出现高位钝化)。虽然国外供应偏紧,但中国油脂到港量仍保持较高水平。

在全球油脂供应偏紧背景下,后期提升油脂进口量面临更多成本竞争的压力。我们也注意到减产最大的葵油价格在高位开始钝化,油脂消费替代性强,高价上涨不持续。

国内油脂供需变化:

短期到港仍多,后期供应有结构性变化(豆油库存趋增,棕榈油前紧后松,菜油前松后紧)

弱供应弱需求(豆油看需求,棕榈油看产量,菜油看进口)

库存水平不高、后期直接进口量预期下降。

随时间推移次远月仍将与国外价格收敛,重心上移趋势放缓。

现货基差波动范围加大。

19/20、20/21年度中国油脂供应增加,新冠疫情有效控制后消费也在大幅增加。消费增加+增加储备,结构性供需变化导致油脂表观库存水平下降。

豆油价格走高带来备货和饲料需求边际的下降,需求亮点在餐饮和团队消费的增加。随着压榨量增加,库存增加也带来现货基差的走弱。增储效应减弱,高价抑制备货意愿,豆油提货节奏放缓。

豆油增库存趋势明确,但库存消费比仍维持偏紧状态。

随着大豆压榨增加,改善豆油供应,库存预期缓慢上升。5-12月国内沿海主要地区豆油进入增库存节奏,9月双节备货有反复,预计年底库存回到90万吨水平,但库存消费比仍维持偏紧状态。

中国直接油脂进口增加,内外价格联动度提高。

多方面因素叠加,中国油脂供应结构发生变化。

新冠疫情和贸易战影响,中国提升对农产品供应端安全重视。

需求增加和供应减少导致库存维持较低水平,库存重建需要更长时间。

展望:

新冠疫情反复影响全球经济,油脂需求恢复仍面临诸多不确定性。

生柴需求更多依赖政策执行力,目前原油价格水平有助生柴政策的稳定。

多品种油脂减产共振导致全球油脂供应紧张,库存水平低重建需要更长的周期。

交易核心驱动在库存水平和重建预期,供需矛盾通过价差结构强力修复。

棕榈油增产缓解油脂供需紧张矛盾,短期库存重建压力不大。

三季度油脂供应仍偏紧,但四季度油脂供应预期改善。

供需偏紧矛盾年内很难缓解,油脂走势振荡偏强,随时间推移带动次月价格重心上移。需求和低库存的故事市场基本已交易,创新高需要更多减产的故事。

内外结构、跨品种对冲:交易点、时间窗口有错位(供应端)。波动加大,有机会但难度更大,风险更大。

交易关注重点

供应变量 & 需求变量

现货流动性 合同执行流畅性(执行风险)

话语权:定价权、现货出库能力、筹码分布

对现货头寸的态度(价格预期的改变)

价格预期改变持有现货头寸的意愿(接货&减少),多空意愿的坚持(谁先走)。

当最后的多单转到行业客户手中,往往意味着阶段性上涨行情的结束。

脆弱的供需

心理预期对交易影响的放大(控制风险第一位)

库存水平 & 价格水平

价格走高,头寸和备货库存水平下降,关注库存消费比的趋势变化

保供、稳价!

货币、供给、需求三个影响通胀的因素都出现前所罕见的变化,对通胀强度和延续时间要有充足的认识,大宗商品价格的上涨可能还未结束。货币决定方向,供需决定强弱。

作为大宗民生商品的油脂,价格向消费端传导性弱,采购情绪和保供稳价政策带来结构性行情。

利率的上升将为金融资产重新定价。进口成本的传导和利润核算通过行业供应端采购和生产节奏变化进行调整,并通过预期影响市场价格。

Recommend

推荐阅读

陈柯笔记:一把飞刀让我体验了一把高消费

李迅雷对话但斌:投资一定要有迭代精神,真正赚大钱的是轻资产、高盈利的商业模式

商品供需格局未改,朱格拉周期延续

免责声明:

以上内容来源:油脂油料期货投资研讨会;

图片及数据源自公开网络;

不代表任何机构或官方观点,仅供讨论交流,不做任何投资意见;读者请自行对报告所有信息进行求证;

如有投资者据此操作,风险自担,其作者及公众号概不负责

交易心得交流

微信号|Binary265496

视频号|资管网(全网同名)

暂时没有评论