源点资讯丨美豆:云龙风虎尽交回,且更从容等待他

2020年对于大豆市场注定是不平凡的一年,一年之间,美豆经历了翻倍的行情。春夏秋冬日出日落,以此循环无有归期。南美已基本完成收割,新一季美豆种植已然开启。波澜壮阔的本轮行情的终点在何处,新季美豆面积将落在何处,未来走势又将如何演绎,目前最大的变量无疑是新年度产量。美豆天气良好,播种进度超往年,天气需持续关注,其对产量的影响难以一蹴而就,然而新季大豆面积的变化将对新年度供应量产生立竿见影的影响。

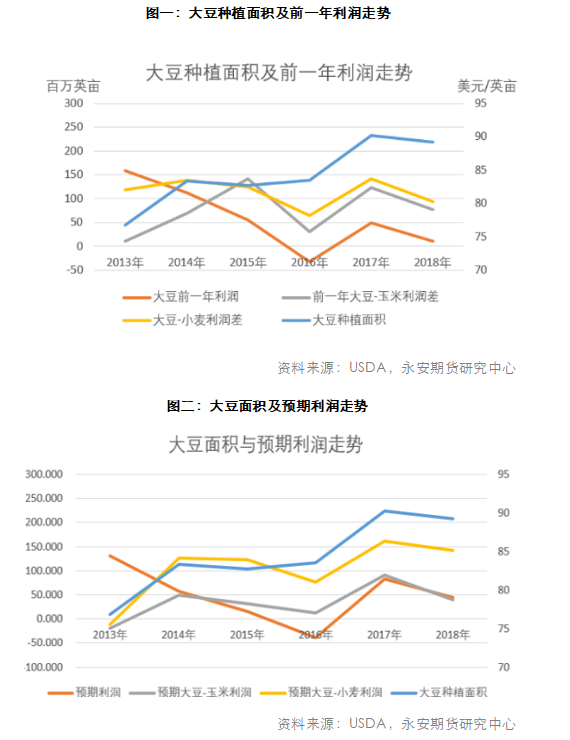

2020年对于大豆市场注定是不平凡的一年,一年之间,美豆经历了翻倍的行情。春夏秋冬日出日落,以此循环无有归期。南美已基本完成收割,新一季美豆种植已然开启。波澜壮阔的本轮行情的终点在何处,新季美豆面积将落在何处,未来走势又将如何演绎,目前最大的变量无疑是新年度产量。美豆天气良好,播种进度超往年,天气需持续关注,其对产量的影响难以一蹴而就,然而新季大豆面积的变化将对新年度供应量产生立竿见影的影响。在推测美国大豆种植面积之前,我们需要了解美国农作物的替代关系。美国大豆与冬小麦在中北部地区有少量重合,与棉花几乎没有重叠,最主要的竞争替代对手是玉米。影响农场主种植决策的有诸多因素,比如土地品质、当地气候、农作物利润、期货合约价格、病害情况、相关政策、国际局势等。但由于大豆和玉米种植区域高度重合,农场主主要将根据上一年度的绝对与相对利润决定第二年的种植选择。

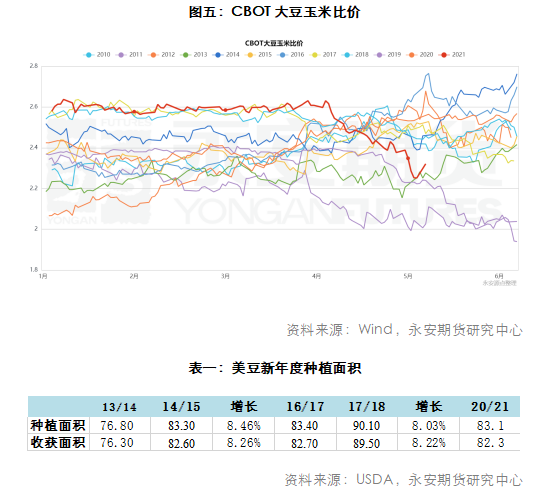

过去十年间,CBOT大豆玉米比价较上一年显著提高的有两次,分别为2014、2017年,美豆种植面积都大幅提高,2021年初大豆玉米比价也远高于2020年初,无论从绝对利润或者相对利润角度来说,新季美豆种植面积应当有较大的提升。

USDA关于新季面积预测一般有三份重要的报告,一是二月底的USDA农业展望论坛报告,二是三月底的种植展望报告(Prospective Planting),三是六月底的种植面积调查报告(Acreage)。农业展望论坛报告基于模型预测,种植意向展望报告将基于对种植者的意向调查进行新季面积的预测,而种植面积调查报告则是在完成大部分种植进行田间调查预测面积。 USDA农业展望论坛预计大豆种植面积将增加至9000万英亩,同比增加690万英亩。对美豆面积的增加符合美豆和美玉米比价的预期。主要遵从的逻辑有三,一是美豆对比玉米的高收益,二为2020年度受新冠疫情影响撂荒面积的重新播种,三是玉米种植成本随着氮肥价格抬升水涨船高,农民或更愿选择种植大豆。 而3月种植面积展望报告却给出了一个较低的预估,2021年大豆种植面积估计为8760万英亩,比去年增加5%。与去年相比,在29个估计州中的23个州,种植面积增加或保持不变。在这样的面积假设下,即使中国消费没有显著增长,出口与压榨与去年持平,2021/22年度维持趋势单产51,期末库存也会变得更加紧张。

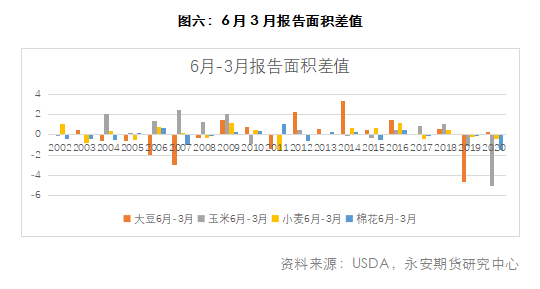

USDA关于新季面积预测一般有三份重要的报告,一是二月底的USDA农业展望论坛报告,二是三月底的种植展望报告(Prospective Planting),三是六月底的种植面积调查报告(Acreage)。农业展望论坛报告基于模型预测,种植意向展望报告将基于对种植者的意向调查进行新季面积的预测,而种植面积调查报告则是在完成大部分种植进行田间调查预测面积。 USDA农业展望论坛预计大豆种植面积将增加至9000万英亩,同比增加690万英亩。对美豆面积的增加符合美豆和美玉米比价的预期。主要遵从的逻辑有三,一是美豆对比玉米的高收益,二为2020年度受新冠疫情影响撂荒面积的重新播种,三是玉米种植成本随着氮肥价格抬升水涨船高,农民或更愿选择种植大豆。 而3月种植面积展望报告却给出了一个较低的预估,2021年大豆种植面积估计为8760万英亩,比去年增加5%。与去年相比,在29个估计州中的23个州,种植面积增加或保持不变。在这样的面积假设下,即使中国消费没有显著增长,出口与压榨与去年持平,2021/22年度维持趋势单产51,期末库存也会变得更加紧张。值得注意的是,从历史趋势看,农民倾向于在3月调查中少报大豆面积,6月报告面积或有大幅增长可能性(除去2011,2019年度天气灾害,播种受到影响)。但是5月USDA报告面积将延续使用3月种植展望报告的数据,直到7月才会根据6 月种植面积调查报告修正面积。未来数月市场仍会根据3月种植展望报告的面积进行交易。

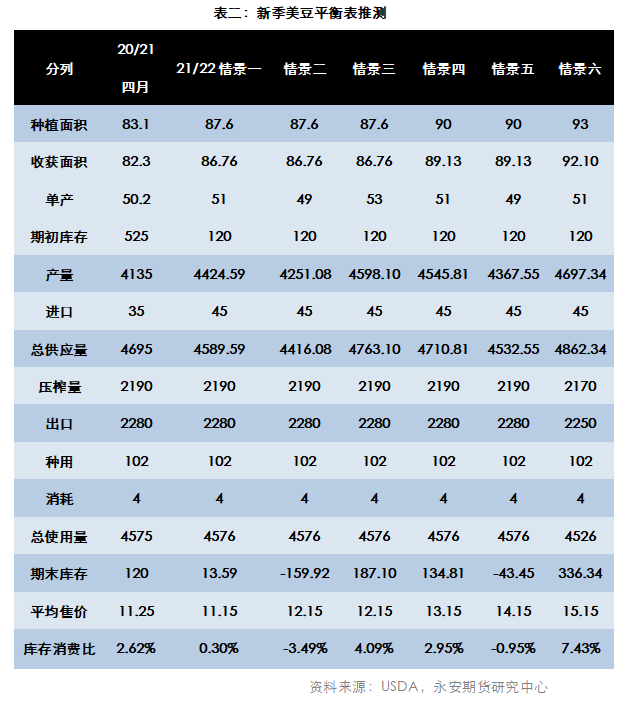

而这样的面积是否合理是一个值得深思的问题,美国整体种植面积呈现逐年攀升的趋势,最高为2014年的244.3百万英亩,而本年度预测仅为237.1百万英亩。玉米大豆整体种植面积最高为2017年的180.4百万英亩,本年度仅为178.7百万英亩。小麦,玉米,大豆本年度的价格都在历史的高价区,在这么高的利润下,尤其是2020年由于疫情原因撂耕了620万英亩的玉米以及150万亩的大豆,无论是整体农作物还是大豆玉米都有更高的面积潜力。市场对在如此高的利润下,农民未恢复2020年度撂耕的土地,玉米大豆面积双双不及预期存疑,较为谨慎。

假设中国消费未有增速,压榨量与出口量与20/21年度持平,2021/22年度维持趋势单产51或者略减产,情景一、二、四、五下,美豆单产供需关系并未有任何缓解,甚至将更为紧张。只有当种植面积显著增加,出口压榨萎缩的情景六及单产创纪录的情景三会改变新季美豆的格局。当前美豆天气良好,种植进度迅速,单产或有一定的想象空间,若种植面积超预期增加,美豆强势格局或有所改变。

2008,2014年两轮牛市均在6-7月见顶,本年度种植面积调查报告又会给我们带来什么样的惊喜,是转头向下还是继续强势,让我们拭目以待。

农产品团队

永安期货研究中心农产品团队共有分析师4人,均毕业于国内外著名高校,多人获得交易所高级分析师荣誉。团队负责人杨克贻(棉花、鸡蛋、蛋白饲料),张蓉(白糖、油脂)、王毅(玉米、淀粉、苹果、花生)、张天悦(生猪)。团队成员对农产品种有多年研究经验,能敏锐的把握研究品种基本面变化。从产业格局和全球产区气候变化角度探索农产品价格方向。善于发现基本面与价格矛盾,提出投资建议。

扫码关注我们

更多精彩,请扫码下载源点资讯,

进入【永安研究-投研报告】栏目阅览!

永安期货知识产权声明和免责声明,请点击下方“阅读原文”

暂时没有评论