太强了!这是一个长牛的医药细分

给大家分享一些研报中的干货和图表。内容皆来自公开信息和券商研报。

1、通胀背景下食品饮料板块该如何选择?(兴业证券)

通胀如何影响食饮板块基本面?

兴业证券分析指出,主要分为两个环节:

(1)上游原材料成本上涨会影响行业毛利率,板块会出现第一层的分化,以可选消费品白酒为代表的高毛利品种,因为成本占比较低,对原材料成本价格上涨不敏感,受影响较小,反之,大众品受影响要明显大于白酒;

(2)面对成本的压力,企业提价能力和提价空间又成为转嫁成本压力的关键,价格敏感度低的子板块提价能力较强,而反之,价格敏感度高的子板块,提价能力较弱,同时,在生命周期中处于较快增长阶段的子板块也可以通过量增、费用压缩等方式对冲影响。

选取白酒、啤酒、乳制品三个子板块进行通胀期的复盘及研究后发现:

在通胀周期中,白酒收入、利润增速等数据表现较为出色,如07-08年通胀周期中,白酒毛利率基本没有影响,而高端白酒顺势提价为后续业绩高 增创造前提;

啤酒行业承压明显,如毛利率在2008年均有所下滑,厂家提价策略在2009年开始逐渐兑现,毛利率有所提升,当前高端化趋势十分明朗,以产品结构升级为主体的高端化能够充分对冲通胀的影响;

乳制品在2010年通胀中,厂商通过直接提价、产品结构升级、收窄费用投放做应对,在奶价等原材料成本上涨前期,盈利状况承压。

综合来看,在通胀周期中高端品盈利状况要好于大众品,体现出较强的抗通胀能力。

长周期视角来看,当原材料成长开始下行时,绝大部分消费品价格没有随之下行,各子行业毛利率受益于前期提价则会进一步提升,即在通胀过后,食饮各子行业均具有较强的业绩兑现能力。

2、预收账款创新高,国内多家制药设备厂家进入海外知名药企,有望加速国际化进程 (国盛证券)

制药设备是这波疫情受益股行情中比较拔萃的一个细分。

过去十几年制药设备行业受GMP等政策影响较大,呈现明显周期属性。但随着下游医药制造需求稳步增长、叠加技术创新推动产品线升级,周期性明显弱化,医疗器械行业驱动力更加多元化。

目前我国营收第一的制药设备企业规模仅为世界第一的1/5,未来行业具备较大成长空间。

制药设备行业具有专业性强、产品定制化程度高、细分领域多、行业分散的特点,各子领域成长空间相对局限,横向拓展助力企业打开成长天花板。

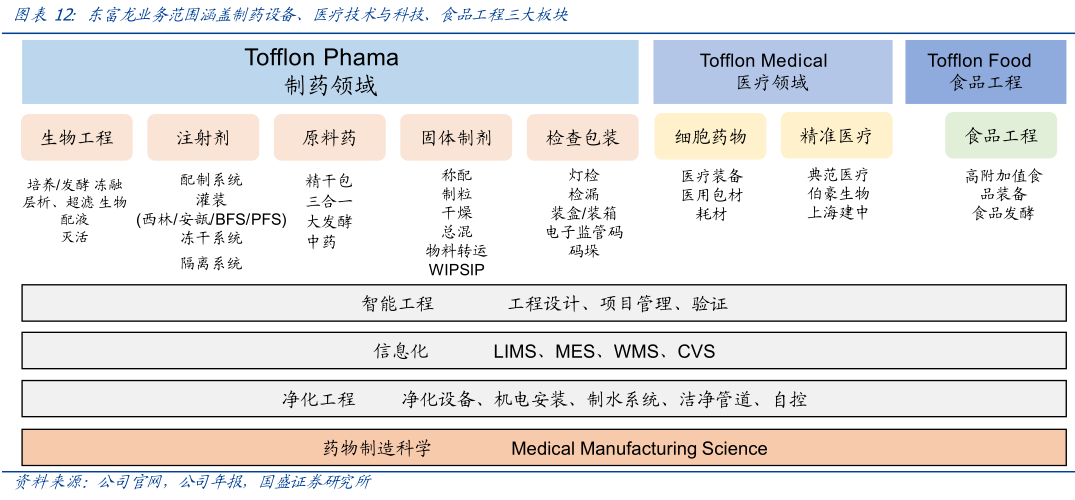

以东富龙为例,公司从冻干机单机起家,目前已形成制药工程、医疗设备及技术和食品工程三大板块。

依托于在制药设备领域积累的深厚经验,公司切入食品设备领域,填补国内市场空白。

①短期来看,凭借稳定的产品质量、及时的交付和优良的售后服务能力,国产制药设备企业进入海内外多家知名疫苗企业供应链,带动业绩爆发。

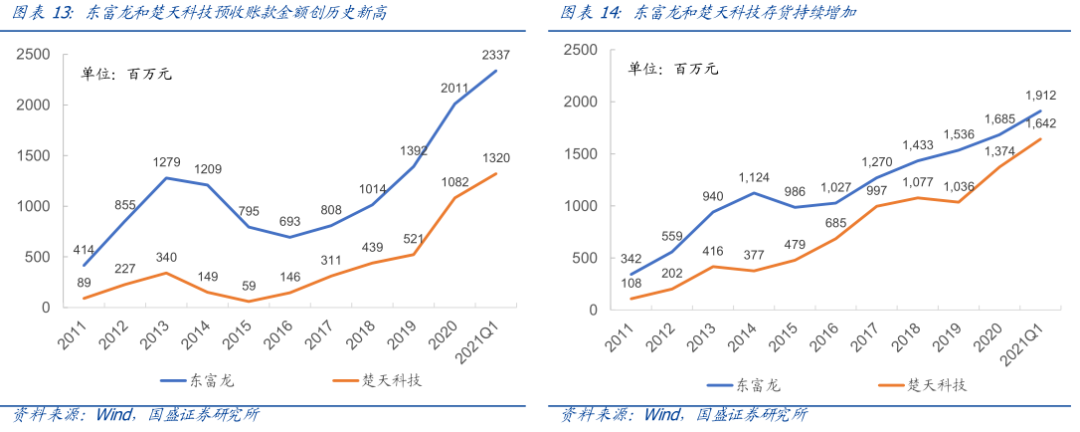

国内龙头企业预售账款和库存均创下新高。

②中长期看,以新冠疫苗设备为切入口,高端制药设备国产替代有望迎来重大突破。

目前,国产新冠疫苗设备进入海外多家知名药企供应链,以此为突破口,预计将加速推动中国高端制药设备国际化拓展。

3、三家龙头在建工程绝对值明显提升,CDMO行业进入业绩加速期 (浙商证券)

CXO是机构公认的医药最为确定的细分,也造就了众多的牛股。

浙商证券近日研报通过多个维度分析再次指出,医药细分CDMO行业将进入业绩加速期。

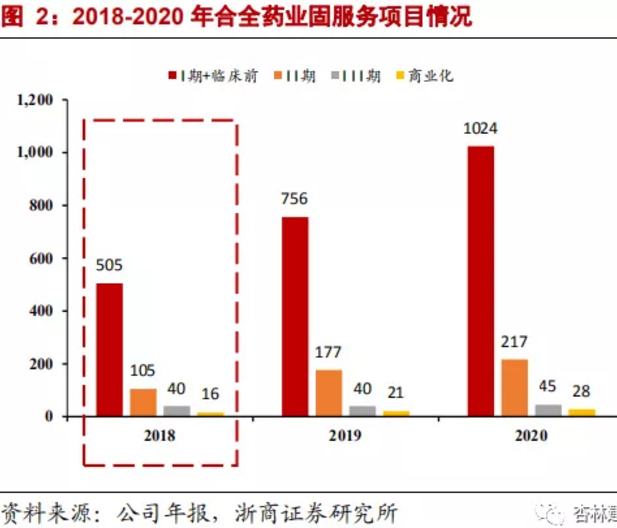

CDMO龙头进入新一轮业绩加速期核心推动力是漏斗效应下临床后期和商业化项目进入加速兑现期,这一点已经在药明康德得到验证。

2019年和2020年合全药业服务商业化项目新增数量分别达到5个和7个,伴随着新产能释放2019年和2020年收入端同比增速分别达到39%和40.8%,呈现明显的加速迹象。预计公司2021-2023年小分子CDMO业务呈现加速趋势。

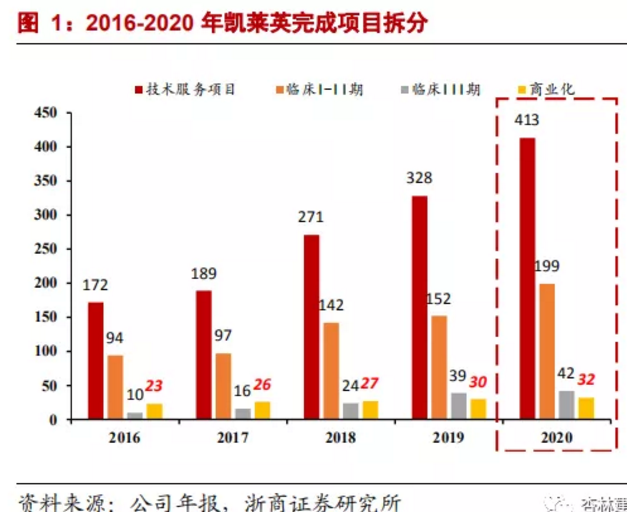

另一家龙头凯莱英也是经过多年的发展与项目积累,其漏斗效应也有望加速兑现期。券商对凯莱英2020年与2018年合全药业所处发展阶段、固定资产绝对值以及临床项目梯队相似性分析后,也认为凯莱英有可能在2021年进入业绩加速期。

还有一家行业龙头康龙化成CMC业绩也有望加速,订单和新产能释放共振下有望持续超预期。

2020年康龙CMC(小分子CDMO)共涉及药物分子或中间体739个,其中临床前项目487个,临床I-II期202个,临床III期47个,商业化阶段3个。相比于2019年(完成及在研项目568个,其中临床前项目485个,临床I期54个,临床II期20个,临床III期9个)数据,2020年新增临床I-II期项目128个,III期项目38个,商业化项目3个,显示出公司CMC(小分子CDMO)业务进入快速发展新阶段。

预计伴随着康龙2021-2022年天津工厂三期(4万平米)、绍兴工厂一期(8.1万平米)的CMC产能持续释放,公司CMC业务仍有望持续保持高速增长,也有望在规模化效应下带来盈利能力持续提升,甚至超越可比公司平均水平(2020年平均毛利率43.8%vs康龙化成CMC毛利率32.7%)。

综上几家龙头的情况来看,小分子CDMO行业进入产能加速释放期,有可能带动行业进入业绩加速期。

自从2019年开始CDMO行业固定资产投资加速,药明康德、康龙化成、凯莱英在建工程绝对值出现明显提升。

药明生物官网披露产能扩张速度也很快(2021年产能是2020年近2.85倍,2022年是2021年产能1.67倍)。

而从药明康德小分子CDMO业务2020Q3、Q4和2021Q1收入同比增速分别达到55%、51%和100%来看,我们认为公司有可能进入订单和产能快速释放期。

同样的2020Q4和2021Q1凯莱英收入同比增速分别达到49%和63%,有可能也意味着公司进入了产能和订单共振期。

今天就酱,白了个白白~

暂时没有评论