【连载】期货的本质是战争!——《期货战争论》第二十六章 仓位管理策略与组策略指数化

领取新人福利大礼包哟!

导读:《期货战争论》专栏为期乐会独家原创类型连载,每周二、五更新,请大家锁定#期乐会官方公众平台及其他期乐会官方渠道阅读。

关注后回复“期货战争论”查看连载合辑

本章为付费章节,内容已同步至赢乐交易学堂《舍价趋势交易系统》视频课,已经订购的同学可以前往目录查看。

作者介绍

周道(三半居士)《期货战争论》作者,期乐会金牌导师发表《期货战争论》,认为期货的本质是战争,而基本面是出师之名,技术面是可乘之机。发明趁火打劫交易法,建立《“舍价取势”交易系统》,采用顺势进场忽略进场点位、单品种轻仓增强风险耐受能力、多品种对冲提高资金使用效率、大止损给足波动空间、多强空弱避免风险单边暴露的手法进行交易,现已实现专职期货交易,账户权益近1300万。

周道(三半居士)《期货战争论》作者,期乐会金牌导师发表《期货战争论》,认为期货的本质是战争,而基本面是出师之名,技术面是可乘之机。发明趁火打劫交易法,建立《“舍价取势”交易系统》,采用顺势进场忽略进场点位、单品种轻仓增强风险耐受能力、多品种对冲提高资金使用效率、大止损给足波动空间、多强空弱避免风险单边暴露的手法进行交易,现已实现专职期货交易,账户权益近1300万。第二十六章 仓位管理策略与组策略指数化

楚汉争雄时,汉高祖刘邦问韩信,你认为我能带多少兵?韩信答最多十万,然后刘邦又问,那你自己呢?韩信答曰多多益善。

期货战争中的兵力,无外乎就是资金。作为资金部队的领导者,我们有必要问问自己,我能带多少的兵?我这次参战,应该派出多少的兵?

这个问题实际上就是资金管理的问题,资金管理的重要性自然不言而喻,然而在实践当中,很多朋友对此认识并不深刻,常常走入一些误区。

对于大部分新手而言,根本没有资金管理的概念,他们开仓的数量基本上和开仓方向一样都是随机的,视当时的心情而定,只有在经历了市场的毒打之后,才会学乖变成轻仓操作。

而一些有独立思维的交易者,创造性的提出了利用凯利公式来解决资金管理问题的方法,这一种思路是利用数学工具来帮助交易的典型。

除此以外,还有金字塔型仓位管理策略、等额分配仓位管理策略、翻倍交易仓位管理策略等,可谓眼花缭乱,作为期货战争派的实践者,我们采用什么样的仓位管理方式呢?在此之前,咱们重点聊聊凯利公式。

凯利公式的提出是有非常科学的理论依据的,经过了一系列的数学推导,有兴趣的朋友可以百度证明过程,我们在这里直接使用其结论而不再考虑推导过程。

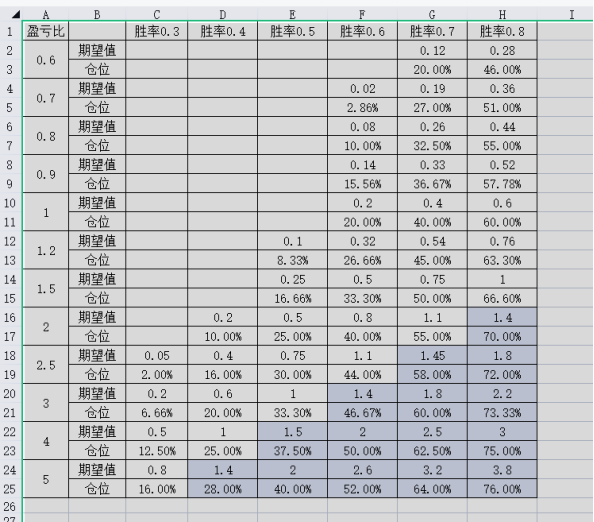

这个图在前面交易系统概览一章给大家看过,图中所指的仓位就是根据凯利公式和对应的盈亏比和胜率所计算出来的最合适的仓位。

需要注意的是,这里所指的仓位指的是指单笔止损额度与投资者所能承受最大回撤的占比。有很多交易者其实不知道具体怎样使用这个,我们用实例来说明。

例如我们有一个交易系统,胜率为0.6,盈亏比为2。而使用者所能承受的最大回撤为20%,本金100万元。那么该笔可能损失为最大回撤的40%,也就是100*0.2*0.4=8万,有了这个止损额度,我们就可以以损定量,来算出交易的具体数量。

比如该笔止损点数为100点(1000元),意味着该笔交易手数为80手。如果保证金为5000一手,则真实交易仓位为40%,如果保证金为10000一手,真实仓位就变成80%了。

那如果保证金为20000一手,真实仓位为160%了,这是什么情况呢?这意味着可以增加杠杆。

这种做法从数学上可以获得最佳的收益,但是真的能用到实践中吗?

比如在刚才的例子中,如果该笔交易被止损了,意味着本金剩下92万,距离80万的清盘线还剩下12万元,那么下一次的止损额度就只有4.8万元了,再下一次就只有2.88万元的止损额度了,这个下降幅度很厉害。

凯利公式中的一个核心思想就是每次按照一定比例下注,保证“一尺之棰,日取其半,万世不竭”。永远有翻本的机会。如果每次止损的止损点数都是100点(1000元),那么如果遇到极端行情,连续止损了10次,到第十一次时,就只能开一手仓了。

此时回本遥遥无期,而如果再次止损,这个万世不竭的策略就宣告破产。

刚刚这个例子中,胜率和盈亏比都很不错,所以仓位相对来讲就很高,真实的交易系统中几乎没有这种高胜率高盈亏比的存在。(期乐会官方微信公众平台ID:qlhclub)

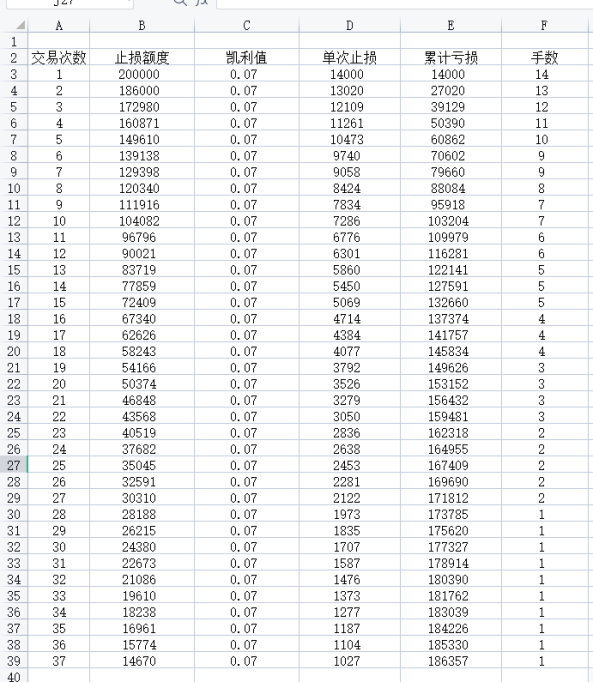

那如果交易系统胜率为0.3,盈亏比为3的情况下,用凯利公式会怎么样呢?

奇怪的事情就发生了,这次交易系统连续亏损37次之后,才宣布失效。怎么感觉抗风险能力比前者还要高一些呢?

其实这里主要是因为开仓仓位基数低造成的。但是却给我引申出来了一些反思。

一是因为本金不能无限分割的原因,凯利公式的回撤承受能力也是有极限的。二是在连续回撤之后回血非常缓慢,会造成本金大量闲置,又无法二次利用。

在实际的交易中,连续止损是每个交易者都会遇到的问题。我就曾经有过连续砍仓两个多月的记录,虽然不是完全连续的,但是这种回撤让人非常不舒服。

如果使用凯利公式进行仓位管理,在回撤期间会承受较大的回撤,而等到行情真的来临的时候反而回本极慢,无法赚取较大利润。

除此之外,凯利公式针对的是胜率和盈亏比持续稳定的赌博模式,在期货中,就算通过固定的交易策略来固定胜率和盈亏比,也不能完全锁定它们。

例如出现黑天鹅的时候,行情带来大的跳空缺口,实际止损与理论止损之间会有相当大的出入。由此我们几乎可以断定,完全照搬凯利公式炒期货不可行。

仓位管理的核心

事实上,不管我们准备使用何种仓位管理方案,最要紧的是要把握仓位管理的核心。

第一点,不同的资金对于风险的预期是不一样的。这决定我们必须根据资金的性质来决定仓位管理方案。

如果我们作为交易的资金是自有资金,而且是闲钱,全部亏损问题都不大,自然可以选择比较激进的仓位管理方案。比如我曾经尝试小规模众筹敢死队账户,以全军覆没的风险去博取数倍的短期收益,这种情况下,满仓的风险也不是很大。

而如果我们是操盘手,管理的资金来源则可能五花八门且规模较大,对于这些非自有资金来讲,他们的需求更多的是在保证本金安全的情况下再追求相对于其他普通投资工具较高一点的收益。

那么我们的仓位管理方案一定是以保证资金稳定为第一要务来展开的。

第二点,仓位管理都需要考虑极端情况下的承受能力。止损是保证大部队安全的第一道防线,而仓位管理则是保证交易者持续生存的第二道防线。

孙子兵法云:先为己之不可胜,以待敌之可胜。止损和仓位管理就是先为己之不可胜的关键。

比如我们使用的是取势追踪类的策略,那么如果我们的仓位管理方案能够让我们熬过漫长的震荡期,等到趋势行情爆发,就是春天到来、百花盛开的时候。

回顾我曾经提到过的舍价取势交易系统,不难发现其中的仓位管理就考虑到了极端情况下对系统的影响问题。

舍价取势的核心内容就是:舍弃价格优势换取更大的确定性、大止损给足行情波动空间、单品种超轻仓位防止大幅回撤、多品种对冲提高资金使用效率、多强空弱防范系统性风险。

有了这两个原则,就可以设计出来相应的一些仓位管理方案。

暂时没有评论