源点资讯丨MEG:刚性需求仍在预期,仍在演绎

国内石化产业的快速发展带来了相应下游衍生品产能的迅速扩张。乙二醇作为乙烯的重要衍生品下游之一,近年来产能也实现了快速的增长。但作为进口依存度超过50%的化工衍生品,在国内产能发展的同时,进口与国产的竞争始终是市场对于乙二醇本身的定价矛盾之一。而近端国内产能的显著投放现实和预期则成了当期乙二醇市场价格波动的主要矛盾。在投产预期下当前的价格是否合理?不同工艺的国内供应背景下,乙二醇的定价终点在哪里?是否存在一个合理价格来支撑碳中和背景下煤制乙二醇产业的长期发展?

现实与预期的博弈 时间价值衰减

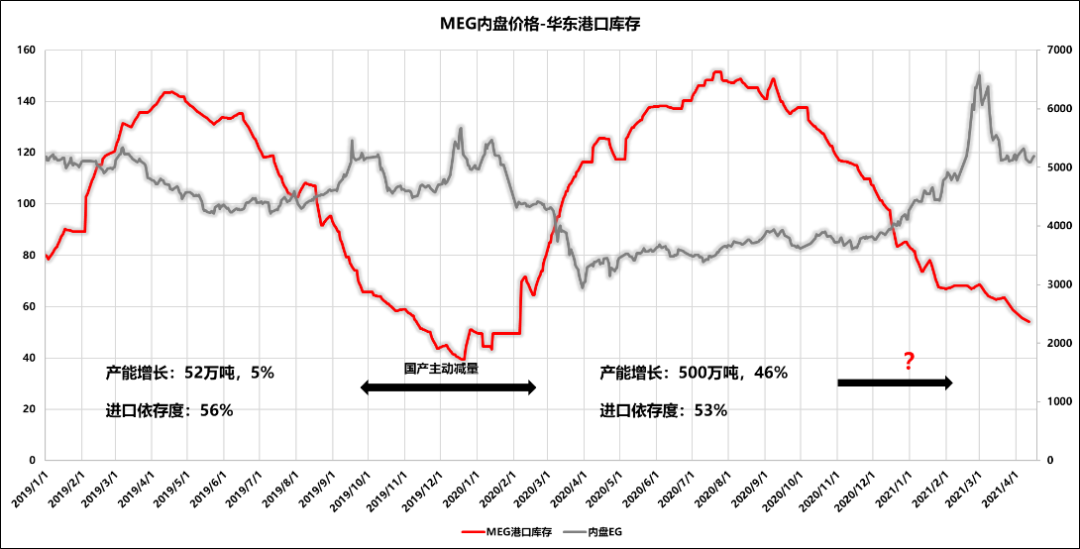

短期来看,从2020年下半年开始,由于价格的低位以及国外装置的陆续检修,国内乙二醇供应以及国外进口逐渐降低,港口库存持续去化,而下游聚酯厂在2021年的消费较强预期下,在年初时也进行了不少备货操作,使得乙二醇港口库存去到了相对低位。港口价格在库存低位支撑下实现了反弹。但价格上方空间明显受到了新增产能投产预期的压制,下游工厂的持货意愿在新装置的投产预期下明显较低。图1 MEG内盘价格与港口库存

数据来源:永安期货研究中心

但是港口库存的低位仍然意味着目前国内需求端仍然需要存量装置的供应,因而短期来看,港口现货的价格依然有支撑。而伴随05交割月的临近,新装置对05合约的影响逐渐减小,从刚需角度来讲,当前聚酯工厂相对较高的开工负荷也对港口现货形成一定支撑。 从长期来看,当我们去观察过去2年里MEG整体产能投放速度以及进口依存度的变化时,可以发现,即使在过去两年年均超过20%的产能增速下,国内的进口依存度依然保持在50%以上。这表明国内新增产能的成本依旧高于国外,因此国内的新增产能实际是在替代成本较高的旧产能。在该背景下,国内乙二醇的定价就仍然难以摆脱边际高成本装置的影响。因而我们看到远月MEG的定价仍然在瞄定目前存量装置中成本较高的煤化工装置。煤化工成本优化途径 原料结构冲击市场

煤多油少是我国最主要的能源结构特征,煤制乙二醇从制备过程出发,成本较之于油制有着明显的劣势,目前仅在原料部分有阶段性比较优势(油价较高时)。目前国内主流煤制乙二醇装置现金流成本均处于较高的水平,而加上财务成本等之后的完全成本更是处于相对高位。我们将国内的煤化工装置分成以下几个成本等级(非完全样本)。图2 煤化工成本分类

数据来源:永安期货研究中心

可以看到,国内煤化工整体现金流成本在4200以上,而如果算上财务、人工等成本,实际目前国内煤化工完全成本最高可能在5500以上。所以实际国内的MEG成本仍然不以油制为成本线,目前在进口相对紧缺的情况下,MEG的成本仍然在不断试探煤化工的底线。而国内新投产的卫星石化则以乙烷为直接原料,由于美国乙烷处于过剩状态,因而乙烷原料的成本相对低廉,而乙烷制乙二醇的利润也相对更加丰厚。下图中我们可以看到,远端乙二醇在目前的供需预期下,会先去打停成本较高的煤化工装置。

图3 不同工艺MEG制备利润

数据来源:永安期货研究中心

但传统的以煤为直接原料的煤化工工艺在经济性上始终处于相对劣势,由于煤气化阶段原子经济性不高,因而合成气的来源对草酸酯到乙二醇合成路线的经济性有显著影响。焦炉气制乙二醇是利用炼焦剩余的尾气来进一步合成经济性更高的乙二醇。国内焦炉气的利用率一直不到50%,大部分焦炉气仍然在做燃烧使用,因而以焦炉尾气制取乙二醇的经济性除了自身的生产利润之外,应额外考虑一部分焦炉气直接燃烧相对制取化工品而减少的收益[按照0.5元/Nm3的合成气计算,制取化工品比直接燃烧在合成气方面的收益就多出了将近2-3倍的收益]。因而实际焦炉气制取乙二醇的装置不会因利润降低而停车。而同样的国内油化工装置,因为大炼化开工以整体收益为导向,因而除去计划检修,实际开车过程中因利润导向而主动停车的情况也在少数。所以从这些综合因素出发,我们发现,实际上国内乙二醇的装置可以分为以下几类:(1)利润敏感性(2)计划检修型。

所以当我们把利润因素和整体因素考虑进去后,我们又可以得到一张整体利润分布图。所以当我们想要去锚定乙二醇的边际成本的时候,应当考虑当亏损发生时,若部分供应无法收缩,则价格仍然要去锚定相对较低的成本线。从图中我们可以看到,利润敏感型装置的成本在4200左右,这就意味着当亏损发生时,该位置会形成第一道支撑。而计划检修型装置的最低成本在3000附近,所以这部分拖底的装置成本一般来说在原料成本不变的情况下,很难去触及。所以我们认为09合约目前交易的第一阶段在4200附近。图4 国内乙二醇运行成本

数据来源:永安期货研究中心

碳达峰愿景预期 乙二醇影响几何

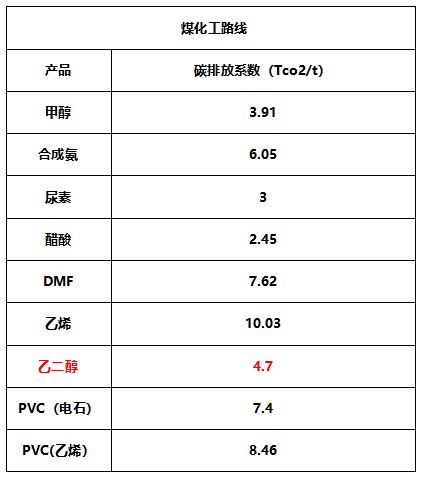

在目前努力实现碳达峰阶段,减排措施主要集中在能源方面,在未来150亿吨的二氧化碳减排目标中,各个产业减排目标如下:产业结构调整(8.1),工业节能(12.3),能源结构调整(9.8),建筑、交通减排(6.5),其他场景(105-110)。目前首当其冲的是能源结构的调整,其次是工业节能。而相对于煤化工制乙二醇的相关产业则属于产业结构调整方面,相对于其他化工品,乙二醇的单吨碳排放相对较低,那么实际对于煤制乙二醇产业来讲,真正可能产生限制不是制备乙二醇的过程,而是能源结构调整对煤的限制。因而对于乙二醇产业来讲,“碳中和”政策整体对存量装置的影响不大,更多在于对成本的推动。对于国内的乙二醇装置来讲,仍然是产业的自我调整为主。

表1 煤化工碳排放系数

数据来源:Wind

总结

乙二醇当前库存偏低,4月份整体处于偏紧格局,尽管新装置投产预期在即,但伴随交割月的临近,预期的时间价值走低,05的乙二醇价格预计仍然有支撑,但远月仍然难改过剩格局。从装置成本角度来看,煤化工最低成本在3500附近,但从装置实际运行的情况来看,利润敏感性装置在4200附近有支撑,是否突破该支撑要看09合约的实际过剩程度。“碳达峰”对煤制乙二醇存量装置影响较小,可能会影响原料供应。策略:逢高空EG09合约或做缩EG09合约利润。

永安研究中心化工团队

永安期货研究中心化工团队共有分析师4人,组长袁照(策略)、王君(烯烃板块)、魏哲海(橡胶、20号胶、苯乙烯)、陈鑫超(芳烃板块)。化工团队扎根研究,夯实团队投研实力,并充分利用永安期货的自身资源和品牌优势,和国内头部现货企业、期现公司和投资公司保持相对紧密的联系、充分的交流,在卖方中始终能保持相对优势。2019年获得上期所优秀能化产业服务团队奖项,优秀分析师团队奖项,大商所十大研发团队期权单项奖。

扫码关注我们

更多精彩,请扫码下载源点资讯,

进入【永安研究-投研报告】栏目阅览!

永安期货知识产权声明和免责声明,请点击下方“阅读原文”

暂时没有评论