本周资金面持稳,现券期货携手走强,经济数据影响有限|债市综述

// 债市综述 //

4月16日,现券期货震荡小幅向好,银行间主要利率债收益率下行1bp左右;国债期货小幅收涨,10年期主力合约涨0.09%;税期将至扰动预期,资金面边际略有收敛,主要回购加权利率随之走高,不过隔夜价格仍在2%关口下方;一级招标结果延续向好,国债和进出口行债中标收益率均低于中债估值;煤炭类债券波动较大,“18冀中能源MTN001”涨超57%,“19阳煤PPN002”涨超14%。交易员称,周五公布的中国一季度GDP稍逊预期,其他数据多空交织,利好债市但提振作用并不强;税期将至流动性边际收敛,令市场对下周资金面心存谨慎,抑制债市暖意。

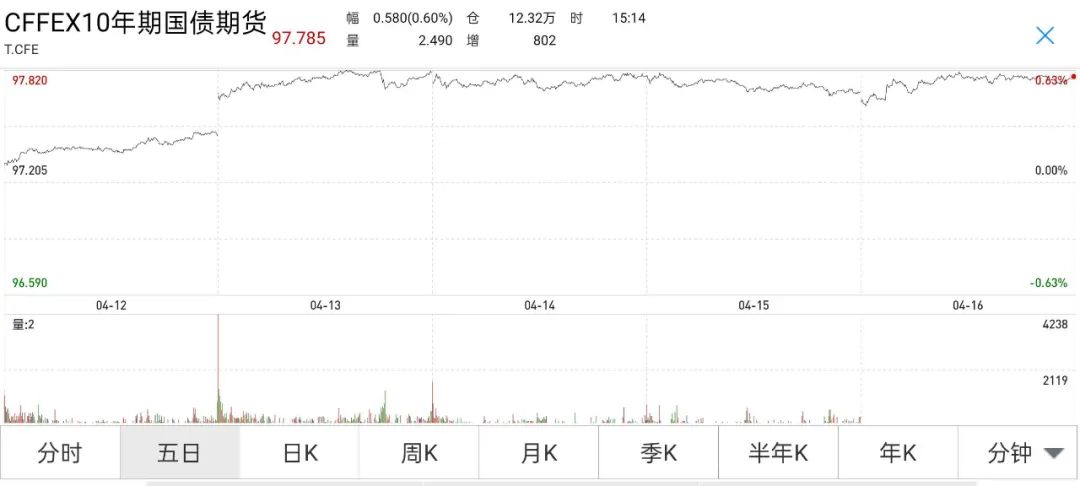

周五,国债期货低开高走小幅收涨,10年期主力合约涨0.09%,5年期主力合约涨0.02%,2年期主力合约涨0.01%。本周国债期货走强,10年期主力合约累计涨0.60%,5年期主力合约涨0.39%,2年期主力合约涨0.15%,均创去年12月25日以来最大周涨幅。A股大小指数分化,上证指数收涨0.81%,深证成指涨0.3%,创业板指跌0.26%。本周,上证指数跌0.7%,深证成指跌0.67%,创业板指几乎持平。

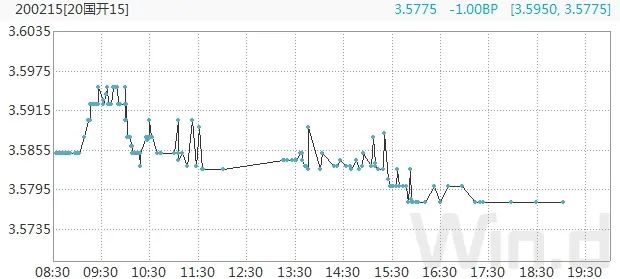

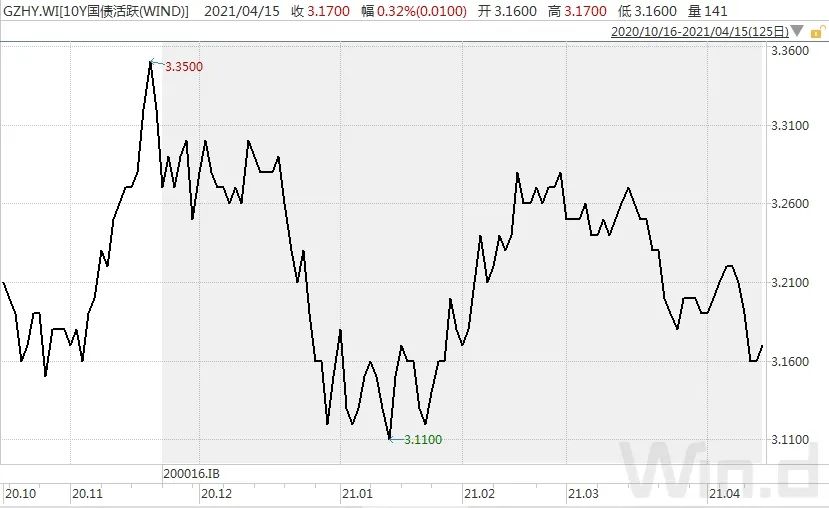

银行间主要利率债收益率下行1bp左右,受国债期货与一季度经济数据影响,现券收益率先上后下。10年期国开活跃券“20国开15”收益率下行1bp报3.5775%,10年期国债活跃券“20附息国债16”收益率下行1bp报3.1575%。全周来看,活跃券收益率呈明显下行趋势,“20国开15”收益率累计下行4.85bp,“20附息国债16”收益率累计下行5bp。

华林证券分析称,一季度经济数据落地,总体而言经济恢复有所放缓,基本在市场预期范围内,因此盘中数据公布对于市场冲击不大。此次的经济数据再次反应出央行提出货币政策要保持连续性、稳定性和可持续性这一说法的必要性。从中期来看,基本面向好带来的利空因素短暂消除,未来需要密切关注的仍是资金面。

一级市场方面,周五招标的国债和进出口行债中标收益率均低于中债估值。据交易员透露,进出口行1年(剩余0.56年)、1年、2年期固息增发债中标收益率分别为2.1972%、2.4783%、2.9158%,投标倍数分别为4.88、4.16、4.13。财政部91天期贴现国债中标利率1.935%,投标倍数4.19。

信用债行情整体稳定,煤炭类债券成交活跃波动较大,“18冀中能源MTN001”涨超57%,“19阳煤PPN002”涨超14%,“19同煤02”涨超9%,“11同煤债02”涨超3%,“19同煤07”跌超4%。此外,“19苏电03”涨超22%,“H6泰禾03”涨超3%,“PR火炬债”跌超8%,“19中产02”跌近6%,“PR德投债”跌超5%。

银行间资金面边际略有收敛,主要回购加权利率随之走高,不过隔夜价格仍在2%关口下方。交易员称,随着例行缴税期的来临,加之近期央行在公开市场上的操作一直秉持中性姿态,部分机构对缴税扰动有所忧虑。此外,周五国库现金定存中标利率超预期,显示机构对资金的需求热度不减;不过目前来看,整体流动性依然温和,关注下周税期央行操作如何应对。

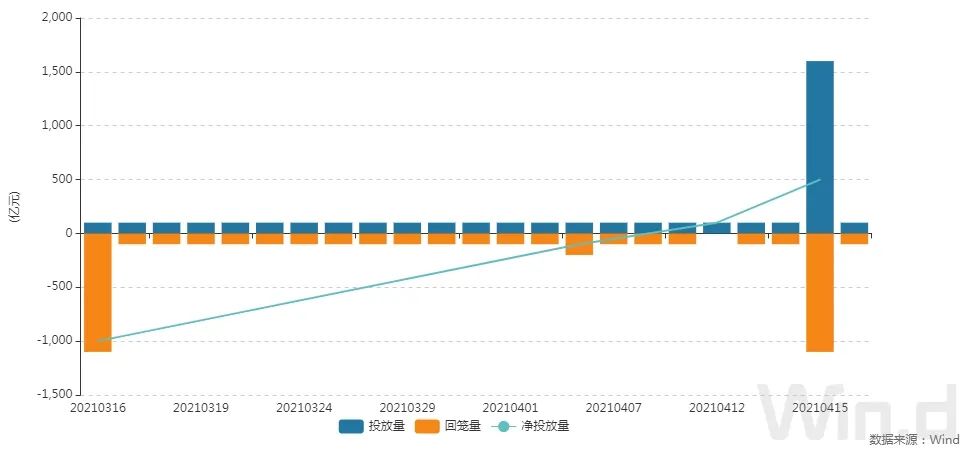

本周央行公开市场累计有400亿元逆回购和1000亿元MLF到期,本周央行公开市场共进行了500亿元逆回购操作、1500亿元MLF和700亿元国库现金定存操作,因此本周全口径央行公开市场净投放1300亿元。下周(4月17日至4月23日)央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元。

北京一基金交易员表示,4月是缴税大月,预计部分机构可能在早做准备,导致需求有所上升了,而且央行MLF和逆回购操作最近一直在仅仅对冲,市场心态也偏谨慎。

中信固收明明团队认为,就债市而言,中长期利率下行的趋势是市场的一致预期,但短期而言,债券趋势性下行尚未开启。本次小额缩量续作MLF,同时结合央行一季度金融统计数据新闻发布会内容,当前货币政策仍然保持适度中性,流动性将维持合理充裕,没有更多新增信息,后续需要关注下半月同业存单到期高峰以及月末重要会议信号,短期内市场仍以震荡行情为主。

江海证券称,经过前期央行表态稳定市场情绪后,近几日市场对于资金收紧反映较为平淡。一季度经济数据显示前期高景气的生产增速回落,消费和制造业投资虽有所修复,但远未恢复到疫情前水平,需要警惕经济动能见顶的风险。总体来看,近期债市利空因素有限,缴税因素对资金面的扰动只是暂时的,如果资金收紧能带动利率上行,反而是给了一个入场机会。

// 债市要闻 //

1、中国经济稳定恢复,一季度GDP同比增18.3%

中国一季度GDP同比增18.3%,预期增18.4%,比2020年四季度环比增长0.6%;比2019年一季度增长10.3%,两年平均增长5.0%,表明我国经济稳定恢复。中国3月社会消费品零售总额同比增34.2%;中国3月规模以上工业增加值同比增14.1%;中国1-3月固定资产投资(不含农户)同比增长25.6%;中国1-3月房地产开发投资同比增长25.6%;3月全国城镇调查失业率为5.3%;一季度全国居民人均可支配收入9730元,比上年同期名义增长13.7%。

2、国资委:督促央企组织开展债务风险专项排查,坚决防止发生债券违约

中证网报道,国资委表示,将继续加强中央企业债务、资金、金融等重点领域的风险管控,着力提升风险识别、预警和应对能力,提前介入处置,将风险消灭在“萌芽”状态;督促中央企业组织开展债务风险的专项排查,确保负债率总体稳定,在确保稳定的前提下,坚决防止发生债券违约。

3、一季度央企经营效益再创新高,实现首季“开门红”

国资委数据显示,一季度中央企业累计实现净利润4152.9亿元,同比增长2.2倍,较2019年同期增长31.1%,两年平均增长14.5%;累计实现营业收入7.8万亿元,同比增长30.1%,较2019年同期增长14.7%,两年平均增长7.1%。3月末中央企业平均资产负债率为64.7%,同比下降0.8个百分点。

4、中国华融称正积极配合审计师尽快完成年报审核工作

证券时报报道,中国华融召开2021年一季度形势分析会议,会议指出,2021年以来,新华融经营情况平稳,主业转型成效显现,流动性充足,各项到期债券如期兑付。同时正积极配合审计师尽快完成年报审核工作,相关审计工作完毕后将依法适时进行信息披露。

5、华夏幸福累计未能如期偿还债务本息合计420.63亿元

华夏幸福公告称,近期公司及下属子公司新增未能如期偿还银行贷款、信托贷款等债务形式的债务本息金额51.01亿元;截至目前,公司累计未能如期偿还债务本息合计420.63亿元。

6、“20永煤SCP008”“20豫能化CP002”展期兑付议案获通过

主承销商公告称,“20永煤SCP008”2021年度第一次持有人会议日前召开,审议通过了《议案一:关于同意发行人先行兑付50%本金及全额利息,剩余本金展期270日,展期期间利率保持不变,到期一次性还本付息》。此外,“20豫能化CP002”2021年度第一次持有人会议有效,审议并通过了《河南能源化工集团有限公司2020年度第二期短期融资券2021年度第一次持有人会议议案》。

7、腾讯控股计划分四部分发行41.5亿美元债券

新浪报道,腾讯控股计划分四部分发行41.5亿美元债券,这将是亚洲今年规模最大的美元债券发行之一。知情人士透露,截至纽约时间早上10点,腾讯收到了略高于220亿美元的需求,从而得以收紧了这宗由四部分组成的交易的定价。

// 资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,4月16日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日100亿元逆回购到期,因此当日完全对冲到期量。此外,财政部和央行进行的今年首期700亿元1个月期国库现金定存中标利率3.0%,上次为2.95%(去年11月27日)。

Wind数据显示,本周央行公开市场累计有400亿元逆回购和1000亿元MLF到期,本周央行公开市场共进行了500亿元逆回购操作、1500亿元MLF和700亿元国库现金定存操作,因此本周全口径央行公开市场净投放1300亿元。下周(4月17日至4月23日)央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元。

资金面(CP):

银行间资金面边际略有收敛,主要回购加权利率随之走高,不过隔夜价格仍在2%关口下方。交易员称,随着例行缴税期的来临,加之近期央行在公开市场上的操作一直秉持中性姿态,部分机构对缴税扰动有所忧虑。此外,周五国库现金定存中标利率超预期,显示机构对资金的需求热度不减;不过目前来看,整体流动性依然温和,关注下周税期央行操作如何应对。

// 利率债市场 //

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2106日内走势(TF):

// 信用债市场 //

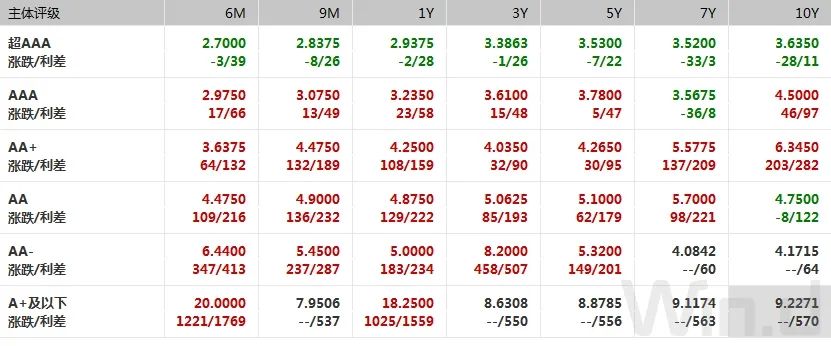

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

// 同业存单 //

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

// 债券发行 //

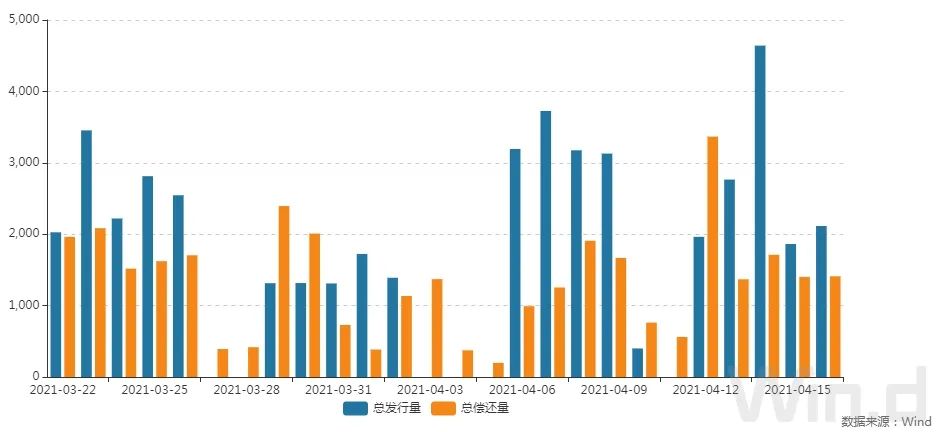

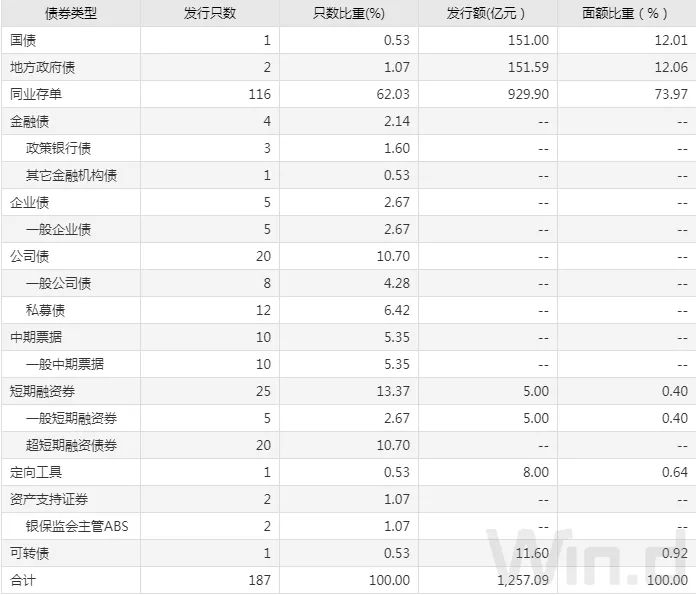

4月16日,债券市场共发行187只债券,总发行量2115.20亿元,145只债券到期,30只债券提前兑付,1只债券回售,无债券赎回,总偿还量1410.94亿元,当日净融资额为704.26亿元。

从发债类型看,4月16日,债券市场共发行国债1只,地方政府债2只,同业存单116只,金融债4只,企业债5只,公司债20只,中期票据10只,短期融资券25只,定向工具1只,资产支持证券2只,可转债1只。

建行-万得银行间债券发行指数(CCBM):

// 招标情况 //

1、财政部91天期贴现国债中标利率1.935%,投标倍数4.19。

2、进出口行1年(剩余0.56年)、1年、2年期固息增发债中标收益率分别为2.1972%、2.4783%、2.9158%,投标倍数分别为4.88、4.16、4.13。

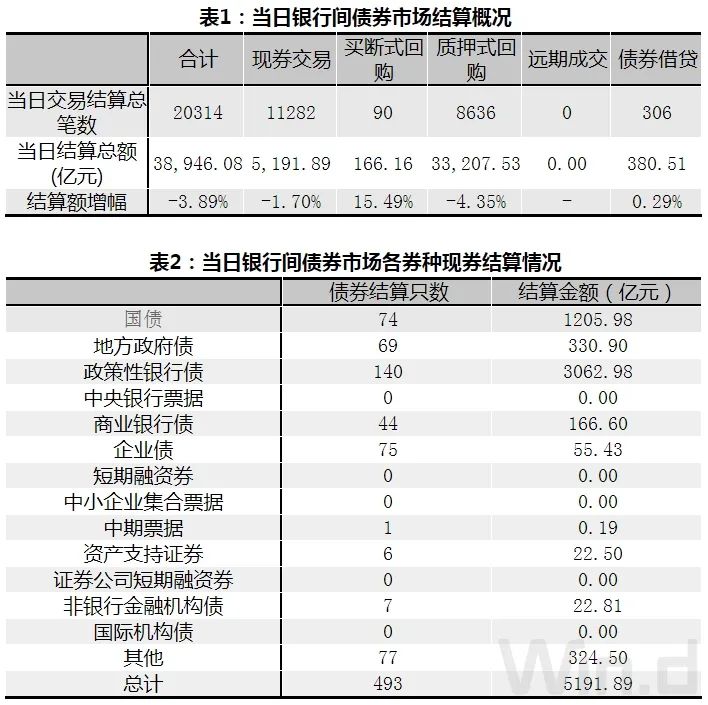

// 银行间债券市场交易结算日报 //

4月16日(周五),全国银行间债券市场结算总量为38,946.08亿元,较上日减少3.89%,交易结算总笔数为20314笔。其中,质押式回购33,207.53亿元,买断式回购166.16亿元,现券交易5,191.89亿元,债券借贷380.51亿元。银行间债券市场回购利率以上行为主,其中7天回购利率上行14.5bp至2.176%。

// 债券重大事件 //

// 海外信用评级汇总 //

Wind用户在金融终端输入

IBR(投行业务排行榜)

纵观股票、债券一级承销风云

过去十年投行承销排名一应俱全

分行业、分地域多维度呈现市场融资规模

暂时没有评论