资金宽松叠加股市下跌,期现货明显走强,金融数据影响有限|债市综述

// 债市综述 //

4月12日,现券期货均走暖,国债期货明显收涨,10年期主力合约涨0.26%;银行间主要利率债收益率下行1-2bp;少数网红信用债波动较大,华阳新材债券大幅波动,“20阳煤MTN006”涨近48%;银行间资金面依旧稳定,隔夜回购加权利率低位波动甚微,七天期也仅略反弹至2%附近。交易员表示,因流动性稳中偏松,加上股市表现不佳,支撑债市气氛较好;金融数据公布后,银行间主要利率债收益率先上后下,回到数据公布前的利率水平,整体影响不大。

周一,国债期货全线收涨,10年期主力合约涨0.26%,5年期主力合约涨0.16%,2年期主力合约涨0.06%。A股短暂冲高后震荡下挫,盘面热点匮乏,沪指退守3400点。上证指数收跌1.09%,深证成指跌2.3%,创业板指跌2.28%,万得全A跌1.64%。

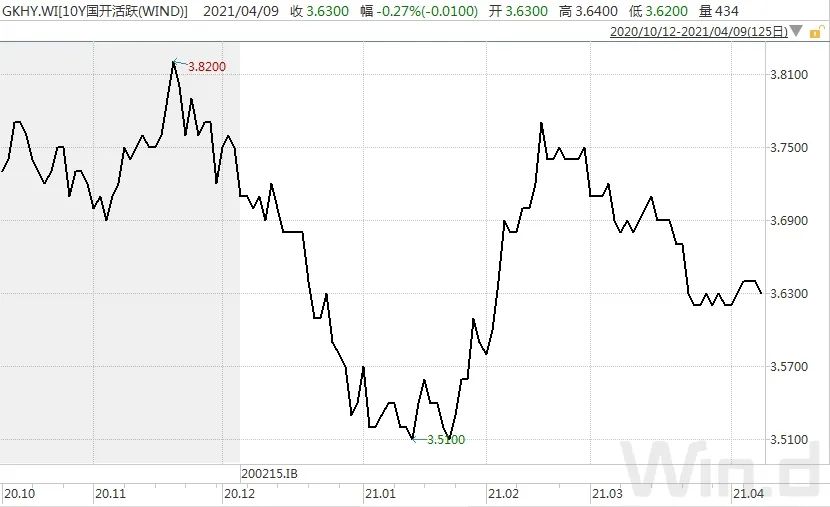

银行间主要利率债收益率下行1-2bp,10年期国开活跃券200215收益率下行1.5bp报3.61%,10年期国债活跃券200016收益率下行2.25bp报3.1850%。交易员称,周一利率整体呈现震荡下行走势,早盘受周末决策层继续强调政策不急转弯影响,利率小幅低开,随后受股市持续下跌影响,利率震荡下行。午后股市跌幅进一步扩大,利率继续小幅下行。尾盘公布的3月金融数据喜忧参半,信贷超预期而社融不及预期,利率窄幅波动变化不大。全天来看,各期限活跃券利率普遍下行1-2bp。

信用债行情整体稳定,少数网红债波动较大。华阳新材债券大幅波动,“20阳煤MTN006”涨近48%,“20阳煤MTN002”涨超43%,“18阳煤02”涨超6%,“20阳煤MTN001”跌超28%。云南省投资控股集团债券波动较大,“16云投MTN001”跌超8%,“19云投G2”跌近5%。

此外,“H6泰禾03”涨超46%,“18康美MTN004”涨超35%,“17泰达02”涨超9%,“19中原资产MTN001”、“20冀峰01”均涨超6%,“PR张经投”跌超13%,“19国美01”跌超4%。

银行间资金面依旧稳定,隔夜回购加权利率低位波动甚微,七天期也仅略反弹至2%附近。需求端暂时仍无明显影响因素,不过后半周随着税期临近,压力料渐增,此外周四有MLF到期,届时央行如何对冲将释放进一步的政策信号。

Wind数据显示,本周央行公开市场将有400亿元逆回购到期,其中周二至周五均到期100亿元;此外,4月15日(周四)还有1000亿元MLF到期。南京一位银行交易员称,本月MLF到期量仍不大,续做规模大概率是完全对冲或相差不多,后半周虽然缴税影响会逐渐加大,但对于这类能预测到的因素央行也会有对冲准备,整体看影响应该相对有限。

中信固收认为,对于本周的MLF到期和后续的TMLF到期,结合此前的情况,央行可能会一起续做。税期临近和供给即将放量的背景下,央行投放力度对市场情绪的影响较大,央行的对冲情况值得关注。对于市场关注度较高的税期资金面的情况,本月缴税截止日在20日,本周后半周资金面可能会有所收紧,但是压力最大的时点在下周,本周的MLF和公开市场操作情况可作为央行态度的观测窗口。

江海证券称,考虑到市场对经济数据的预期普遍较为一致,因此经济数据很难给市场带来更大边际上的影响,叠加资金面依然波澜不惊,股市偏弱格局延续,因此利率震荡小幅下行的格局短期内大概率仍将延续。在基本面对市场边际影响趋于弱化的背景下,未来更需要关注央行操作、即将召开的政治局会议等政策层面因素对市场的潜在扰动。

华泰固收称,目前债市杠杆还不高,隔夜占比未持续超过临界值,但后续资金面扰动略有增多,建议杠杆回归中性。债市正在经历史上最低波动期,但难以长期持续,4-5月是历史常见变盘时点,基本面、供给和资金扰动对债市偏不利,而经济潜在增速放缓,货币政策缺少空间和配置压力等意味着市场仍难摆脱窄幅震荡格局。

// 债市要闻 //

1、央行孙国峰:保持宏观政策连续性、稳定性、可持续性

央行货币政策司司长孙国峰回应“货币政策委员会一季度例会删除‘急转弯’表述”称,下一步要坚持跨周期设计理念,兼顾当前和长远,保持宏观政策连续性、稳定性、可持续性,稳健的货币政策灵活精准、合理适度,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。

孙国峰指出,判断短期利率走势首先要看政策利率是否发生变化,主要是央行公开市场7天逆回购操作利率,以及中期借贷便利利率是否变化,而不应过度关注公开市场操作数量和银行体系流动性。今后央行将继续灵活开展操作,保持流动性合理充裕;对于一些短期因素影响,市场不必过度关注。

2、中国3月份金融数据出炉

中国3月M2同比增9.4%,预期增9.6%,前值增10.1%;新增人民币贷款2.73万亿元,预期2.5万亿元,前值1.36万亿元;社会融资规模增量为3.34万亿元,预期3.6万亿元,前值1.71万亿元,期末社会融资规模存量为294.55万亿元,同比增长12.3%。

3、“20永煤SCP008”“20豫能化CP002”到期兑付存在不确定性

永城煤电控股集团有限公司公告称,“20永煤SCP008”应于4月19日兑付本息,但由于公司流动资金不足,本期债券本息兑付存在不确定性。此外,河南能源化工集团有限公司公告称,“20豫能化CP002”应于4月17日兑付本息,但由于公司流动资金不足,本期债券本息兑付存在不确定性。

4、“13天房债”偿付存在较大不确定性,大公下调天房发展信用等级至BBB+

大公公告称,“13天房债”偿付存在较大不确定性,天房发展债务偿还能力进一步下降;决定将天房发展主体信用等级调整为BBB+,评级展望维持负面,“13天房债”信用等级调整为BBB+。

5、中诚信国际下调“16紫光02”信用等级至C

紫光集团有限公司公告称,中诚信国际决定维持紫光集团有限公司主体信用等级为C;将“16紫光02”的债项信用等级由CC调降至C,撤出可能降级的观察名单。

6、深交所:对协鑫集团及相关当事人给予通报批评处分

深交所公告称,因存在将募集资金转借他人的违规情形,对协鑫集团有限公司给予通报批评的处分,对协鑫集团有限公司时任董事长、总经理施嘉斌,时任财务负责人崔乃荣给予通报批评的处分。

// 资金市场 //

公开市场操作:

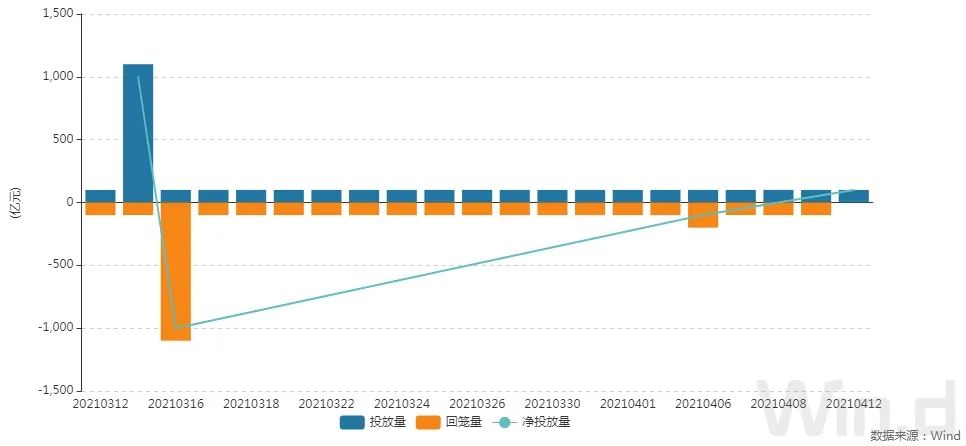

央行公告称,为维护银行体系流动性合理充裕,4月12日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日无逆回购到期,因此净投放100亿元。

资金面(CP):

银行间资金面依旧稳定,隔夜回购加权利率低位波动甚微,七天期也仅略反弹至2%附近。需求端暂时仍无明显影响因素,不过后半周随着税期临近,压力料渐增,此外周四有MLF到期,届时央行如何对冲将释放进一步的政策信号。

// 利率债市场 //

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2106日内走势(TF):

// 信用债市场 //

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

// 同业存单 //

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

// 债券发行 //

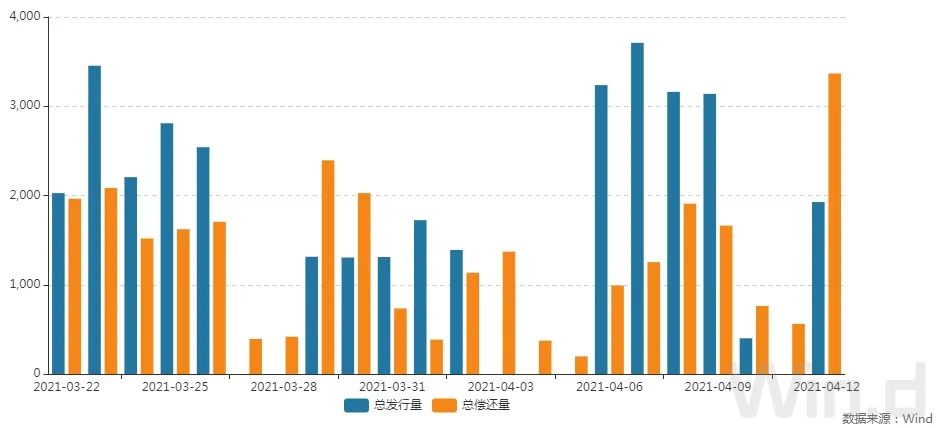

4月12日,债券市场共发行232只债券,总发行量1927.14亿元,128只债券到期,40只债券提前兑付,4只债券回售,无债券赎回,总偿还量3366.79亿元,当日净融资额为-1439.65亿元。

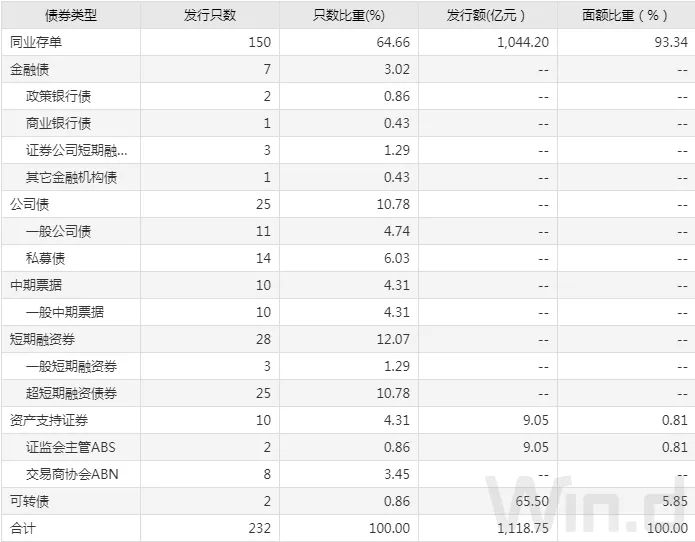

从发债类型看,4月12日,债券市场共发行同业存单150只,金融债7只,公司债25只,中期票据10只,短期融资券28只,资产支持证券10只,可转债2只。

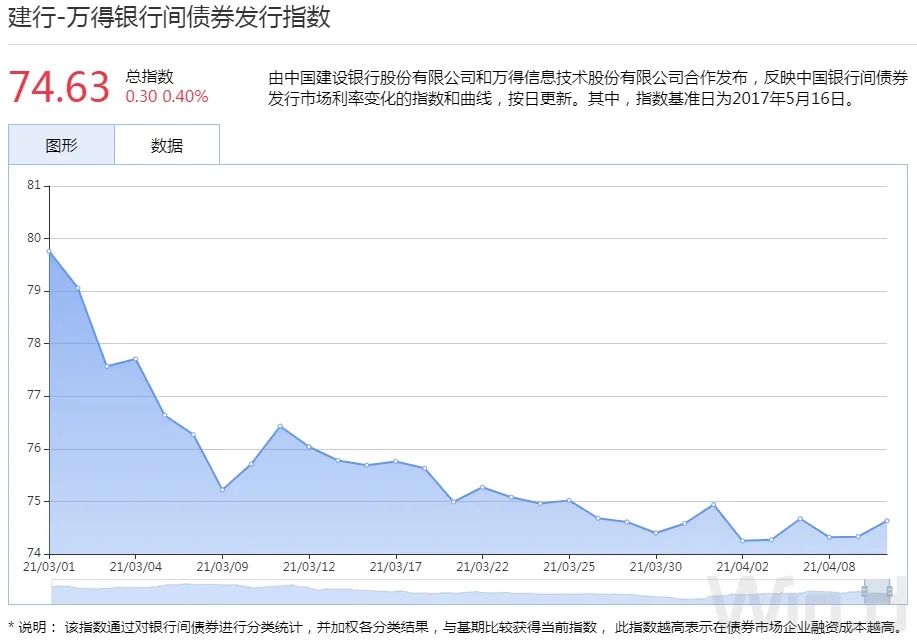

建行-万得银行间债券发行指数(CCBM):

// 招标情况 //

1、农发行3年、5年期固息增发债中标收益率分别为3.1128%、3.3221%,投标倍数分别为8.3、6.59。

// 银行间债券市场交易结算日报 //

4月12日(周一),全国银行间债券市场结算总量为40,024.05亿元,较上日上涨0.94%,交易结算总笔数为21,209笔。其中,现券交易6,077.17亿元,买断式回购125.42亿元,质押式回购33,433.85亿元,债券借贷387.61亿元。银行间债券市场回购利率上涨为主,其中,7天回购利率上行4.7bp至1.976%。

// 债券重大事件 //

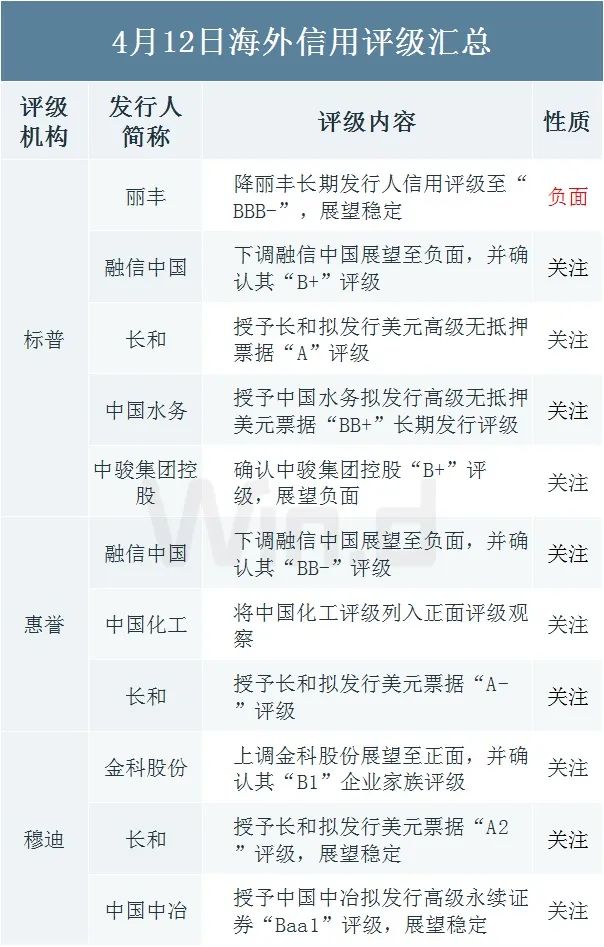

// 海外信用评级汇总 //

Wind用户在金融终端输入

IBR(投行业务排行榜)

纵观股票、债券一级承销风云

过去十年投行承销排名一应俱全

分行业、分地域多维度呈现市场融资规模

暂时没有评论