茅台财报大解读:业绩增速放缓,挤压渠道利润,关联利益输送!

收入增长10%,股价上涨一倍!

3月30日晚,贵州茅台发布2020年报:公司实现营收979.93亿,同比增长10.29%;归母净利润466.97亿,同比增长13.33%。

这是高卫东上任后的首份茅台年报,同时,公司预计2021年营收增速10.5%左右。

茅台业绩连续两年放缓,已经进入一个增速10%左右平稳阶段!能否重拾30%增速,要看茅台酒市场价格能否大幅涨价?目前来看,恢复高增长的可能性较小,2500左右的市场价已经很高了,茅台未来的业绩也是一个相对低速增长!

短期内,茅台的利润更多的来自于挤压渠道的利润!

1、茅台业绩的波峰波谷和股票说研判!

“股票说”在解读茅台2016年报时,研判茅台在隐藏利润,随后被验证,2017年和2018年,在茅台酒价格上涨和隐藏利润被释放的背景下,茅台业绩暴涨。

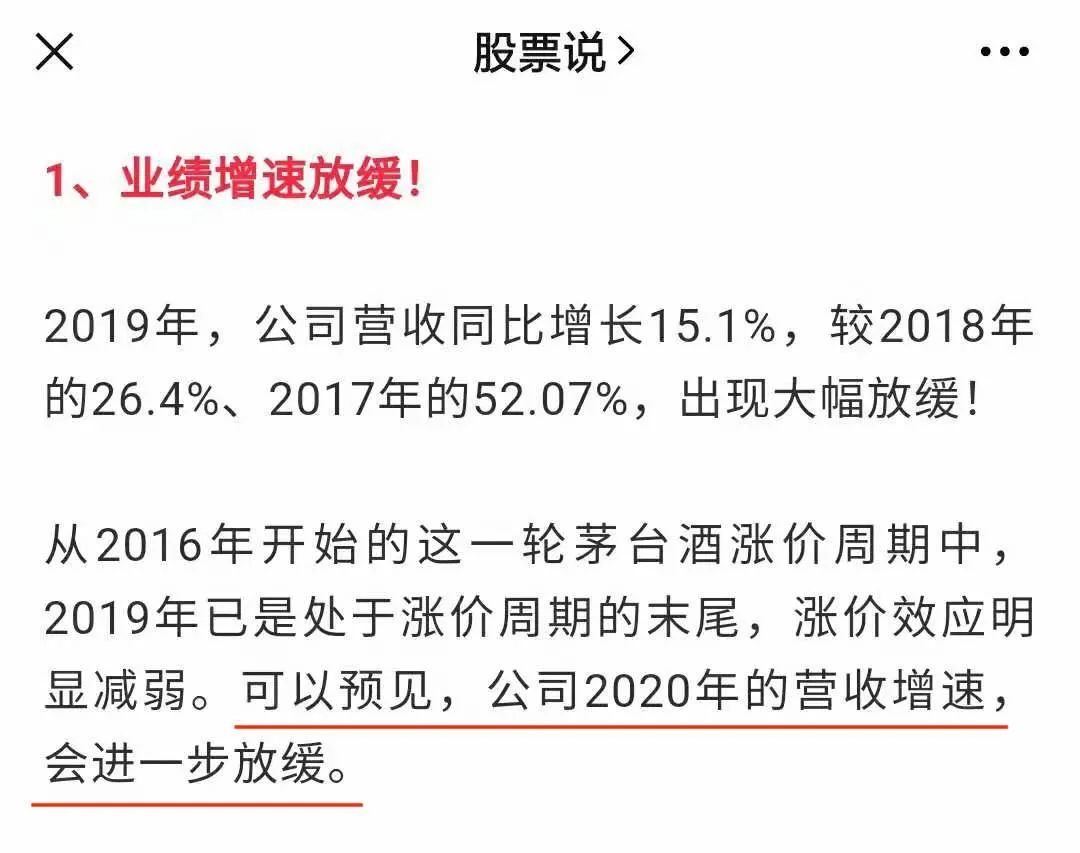

小股在解读茅台2019年半年报时,研判茅台在过度释放利润,但无法阻挡业绩持续放缓。2019年,茅台营收增速15.1%,较2018年出现大幅放缓!

小股在解读茅台2019年报时,研判茅台2020年的营收增速,会进一步放缓。茅台2020年营收增速10.29%,是近四年来的最低值。

茅台业绩的波峰和波谷,对应的是茅台涨价的高点和业绩过度释放、茅台价格停滞期和业绩隐藏。

虽然,股票说预测了一个完整周期内的茅台业绩变动情况,但是茅台股价并没有周期变化,更是在周期尾部、业绩持续放缓的背景下,依然实现了一年涨一倍的强劲表现!2020年,茅台营收增速10.29%,股价从年初的1165元,一度涨到2627元,上涨幅度超过一倍!

是基本面研究失效,还是市场过度抱团带来了高市盈率?

2、业绩增速放缓,挤压渠道利润!

2017年到2020年,茅台营收增速分别为52.07%、26.43%、15.10%和10.29%;净利润增速分别为61.97%、30.00%、17.05%和13.33%。

2017年的业绩暴涨,主要是因为茅台提价和2016年隐藏利润带来的低基数。

近两年,茅台的业绩持续放缓,但还能维持10%以上的增速,主要是因为挤压渠道利润和过度释放业绩。

2020年,茅台酒量跌价涨!茅台酒销量3.43万吨,同比下降0.7%,吨价33.6万,同比上涨12.7%,茅台酒收入848.3亿,同比增长11.9%!

茅台酒价格上涨,并不是市场价格上涨,而是渠道结构变化,带来了部分茅台酒出厂价上涨。

自营和直销(商超、电商)渠道占比大幅提升!2020年,自营渠道132.4亿,同比增长82.7%,自营占比13.5%,同比上升5.4个百分点;同时,公司加大对商超和电商供货力度,带来直销渠道占比也是大幅提升,直销渠道的出场价在1399元左右,远高于给经销商的批发价969元!自营+直销的占比在25%左右,预计未来会持续上升!

2020年,茅台酒的业绩增长,主要来自于挤压渠道利润,自营和直销渠道占比大幅提升!

茅台酒的销量出现下跌,并不是茅台酒市场销售方面的问题,而是茅台酒的产量瓶颈导致的!

当年生产的茅台酒至少五年后才能销售,2020年的茅台酒产量对应的是2015年的茅台基酒产量。

2015年,是上一轮茅台酒周期的波谷,当年茅台基酒产量只有3.21万吨,是前后几年最低的一年,所以2020年,茅台酒产量本身就出现了瓶颈。

根据2015年和2016年茅台基酒产量情况,2021年,茅台酒产量也并不乐观,所以,贵州茅台在年报里营收预测也只是10.5%左右。

3、茅台在加速释放利润!

茅台出货量和生产量的差别,是利润释放和隐藏的一个重要来源。

贵州茅台的业务主要集中在生产公司和销售公司,生产公司负责生产茅台酒,然后将茅台酒低价卖给销售公司,销售公司再将酒以批发价卖给渠道。

母公司的营业成本基本是茅台酒的生产成本,合并报表的营业成本也是茅台酒的生产成本,两者的数据应该基本一致。

2020年,合并报表的营业成本81.54亿,母公司报表的营业成本77.70亿,两者相差3.84亿,合并报表的营业成本比母公司多4.94%。

茅台的出货量比生产量多了5%左右,在加速释放业绩。

4、经销商渠道持续大幅减少,渠道改革也有隐忧!

2020年,茅台国内经销商数量2046家,同比减少了331家,其中酱香系列酒减少301家,茅台酒减少约30家!

2019年,茅台国内经销商数量2377家,同比减少了610家,其中酱香系列酒减少503家,茅台酒减少约107家!

2018年,茅台酒经销商减少437家,据测算,除了有些新增,净减少规模应该有几百家。

近三年,茅台酒经销商数量持续大幅减少!

渠道结构上,茅台意图很明显,加大直销渠道,降低经销商渠道!目的就是要挤压经销商渠道利润,增加茅台自身利润!

经销商数量持续大幅减少,也是有隐忧的!

茅台酒给经销商的出厂价是969元,给商超和电商的批发价在1399元左右,市场销售价在两千多元。

市场行情好时,茅台经销商确实囤积了巨额的利润,整个经销商渠道利润跟茅台公司的利润应该差不多。

减少经销商数量,本质是挤压经销商渠道利润,把部分经销商渠道利润转移到茅台公司,这支撑了茅台2019年和2020年的业绩增速!

但是,当市场行情变差时,经销商还是能够帮助茅台公司平稳业绩的。经销商渠道可以在市场行情差时,能够接受微博利润或者亏损,以图到市场行情好时,赚到超额利润。这也是茅台业绩在周期底部,依旧能够实现增长的关键。

经销商数量持续大幅减少,会加大茅台业绩的波动幅度,在市场行情差时,会更多地面临市场的压力。

另外,酒类还有一个特点,就是场景消费,这方面经销商的贡献还是比较大的,经销商数量的持续大幅减少,对茅台酒未来市场销量还是有影响的。

5、关联交易和“利益输送”!

茅台的利益输送问题,主要集中在茅台集团的关联采购和茅台财务公司。

2020年,上市公司茅台股份跟关联方茅台集团营销公司的销售额46.11亿,同比增长193.13%,对应茅台酒销量是2500吨左右。

上市公司茅台股份有自营的营销公司,大股东茅台集团也有茅台酒营销公司,本质上都是自营,就是利益放到哪一块的问题!茅台集团的自营增速193.13%,远高于上市公司自营增速82.7%!

如果把茅台集团营销公司的46.11亿茅台酒放到上市公司自营的营销公司里,涉及的利润大概在20亿左右。

上市公司的现金,基本都放在茅台财务集团。

上市公司茅台股份持股茅台财务集团51%,大股东茅台集团和关联方持股49%!

2020年末,茅台拆出资金1182亿,茅台的利息收入30.77亿!茅台财务集团的资金基本来自于上市公司茅台股份,所以,这部分的利息收入“损失”大概有15亿左右。

6、茅台的估值:市值2.6万亿,市盈率55倍!

2019年和2020年,茅台股价都实现了翻倍上涨!

2019年,营收增速15%,净利润增速17%;2020年,营收增速10%,净利润增速13%!2021年,公司预计营收增速10.5%!

10%左右的业绩增速,如何支撑股价连续两年翻倍?如何撑住55倍市盈率?

截至目前,茅台市值2.6万亿,市盈率55倍!一个传统平稳增长的公司,搞出了一个高成长的市盈率!

茅台酒市场价格2500元左右,已经很难实现较大幅度的上涨了,目前,茅台在挤压渠道利润来获得增长!其实,此前渠道囤积的利润,也会给茅台公司相对其他酒企更高的市盈率,渠道利润相对削减,茅台利润相对增加,本来就是一个利润和市盈率的问题,此前已经有反应!

目前茅台的市值,在全球上也难有参照系!

茅台市值2.6万亿,可口可乐市值1.49万亿,LV集团市值2.23万亿!茅台市值早已超越全球饮料巨头可口可乐,也超越了全球奢侈品巨头LV集团!

茅台的高估值,或已透支了未来三年的业绩,基本面终究决定长期价值!

作者:小草、北风 来源:股票说

延伸阅读:茅台2016年报解读:隐藏利润!

茅台2019半年报解读:业绩放缓!

茅台2019年报解读:产量有瓶颈!

免责声明:内容仅供阅读所用,不作为投资参考。

以上内容为股票说原创,转载之前,请申请授权!

邮箱:gps0101@126.com 微信:gpsfeng

欢迎关注股票说(有态度有温度)

暂时没有评论