资金面平稳但市场情绪偏谨慎,期现货延续弱势震荡格局|债市综述

// 债市综述 //

4月7日,机构交投情绪偏谨慎,现券期货整体继续走弱,但是幅度有限。国债期货全线小幅走低,主要利率债收益率上行0.5-1bp左右;华阳新材料债券多数延续强势,“20阳煤MTN001” 涨超41%,“19云投G2”收跌逾17%,盘中一度跌超20%被临停;银行间资金面延续宽松,隔夜回购利率小幅上行但仍处低位。交易员称,受地方债发行影响,4月资金面大概率不如3月,新债供给忧虑仍存;同时,在关键的一季度经济数据发布之际,在基本面持续回暖预期下,收益率下行空间受阻。

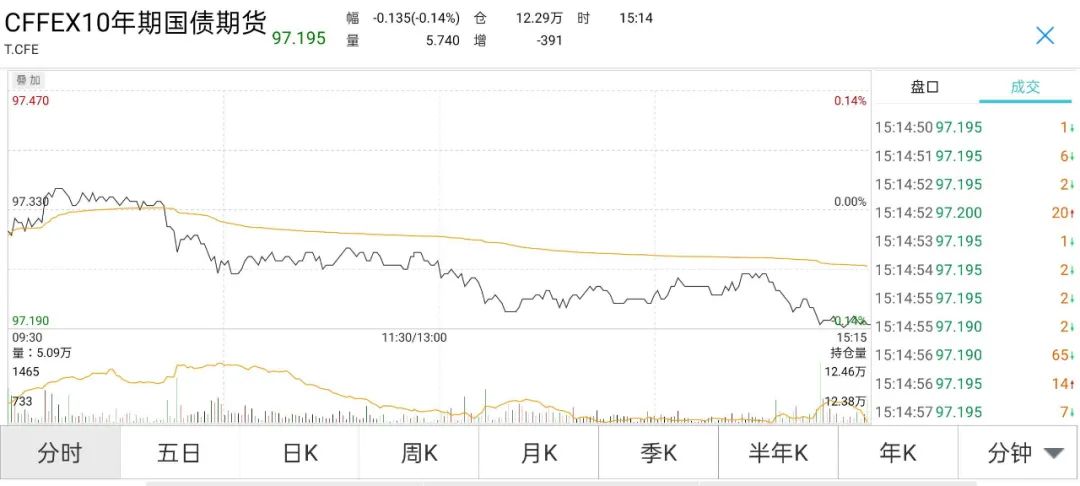

周三,国债期货全线收跌,10年期主力合约跌0.14%,连续两日下跌,5年期主力合约跌0.13%,2年期主力合约跌0.07%。A股全天低位运行,午后跌幅收窄。上证指数收跌0.1%,深证成指跌0.74%,创业板指跌0.86%,万得全A跌0.28%。财信证券研报指出,进入4月,缴税因素以及利率债发行量将逐步增加,资金面或受到一定扰动,债市也将面临一次压力测试,预计市场波动较前期有所放大。

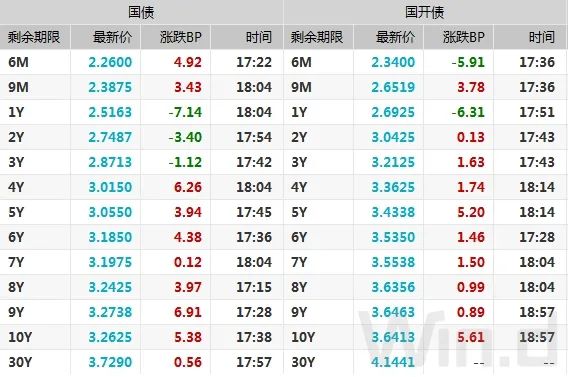

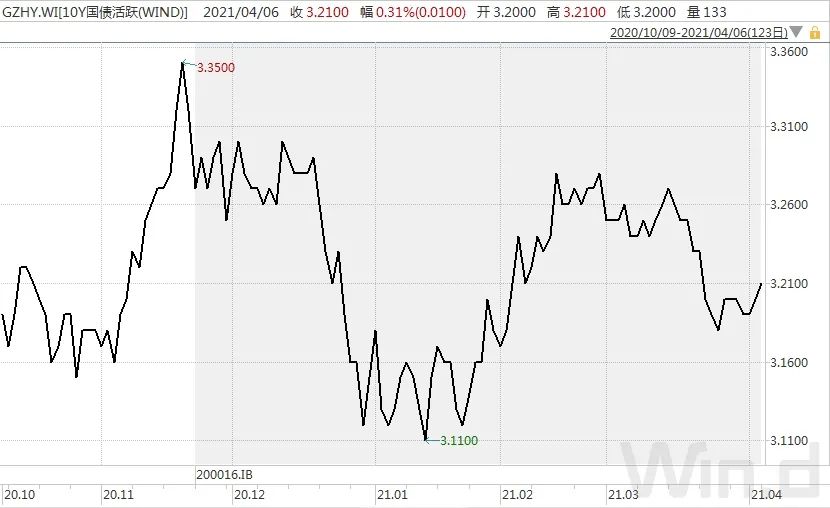

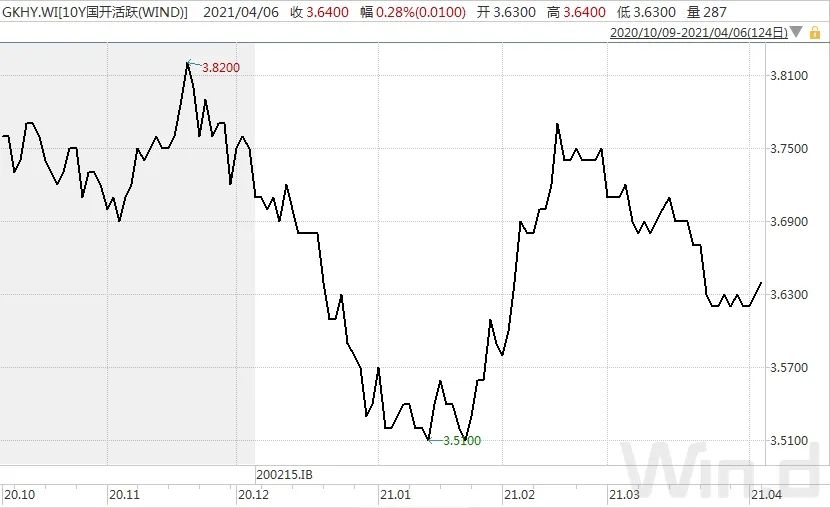

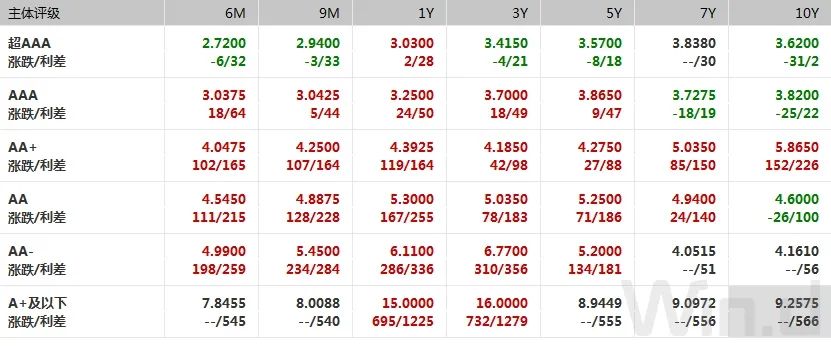

银行间主要利率债收益率上行,中短端上行幅度更大。10年期国开债活跃券200215收益率上行0.75bp报3.6425%,全天波动甚小,10年期国开债次活跃券210205收益率上行1.75bp;10年期国债活跃券200016收益率上行1.5bp报3.22%,5年期国债活跃券200013收益率上行2.25bp。

交易员称,周三利率呈现震荡上行走势,早盘利率小幅高开,随后股市开盘走低一度带动利率下行,但随着市场对供给、资金面等因素的担忧加剧,利率震荡反弹。午后股市跌幅持续收窄,利率也随之小幅上行。全天来看,长端活跃券利率普遍上行1bp左右,中短端活跃券利率普遍上行1-3bp不等,国债上行幅度大于政金债。

信用债方面,华阳新材料债券多数延续强势,“20阳煤MTN001” 涨超41%,“19阳煤PPN011”涨近30%,但“20阳煤CP005”跌近10%;煤炭、能源企业债券成交较活跃,“18冀中能源MTN003”涨超6%,“20鲁钢铁MTN004”涨超4%;“20大同煤矿MTN005”跌超12%,“19晋煤MTN001”跌超7%,“20晋能CP011”跌超2%。

此外,“H6泰禾03”跌超32%,“19云投G2”收跌逾17%,盘中一度跌超20%被临停,“20华融G1”跌超5%,“19北汽01”、“15泛海03”跌超4%。周二华融证券、北汽集团已分别就债券交易异常波动发布澄清公告。

银行间资金面延续宽松,隔夜回购利率小幅上行但仍处低位。DR001尾盘略有走高,最新加权平均利率报1.81%,较前一日上行4.15bp,DR007最新加权平均利率报1.9125%,较前一日下行6.67bp。目前市场主流观点都认为通胀是相对可控的,大宗商品最近止住了飙升,目前市场担心的可能就是新债供给情况。

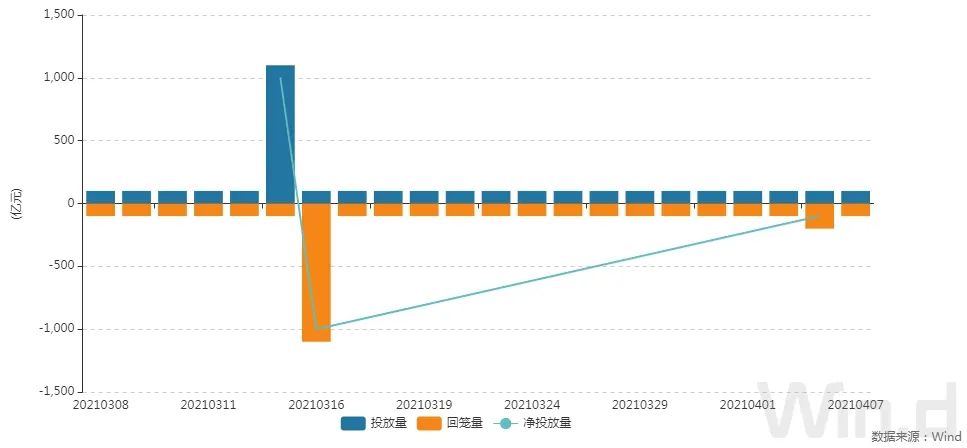

由于国债、地方债供给压力适中,4月财政存款温和增加。在流动性缺口不大的背景下,多位分析人士预计,央行投放规模有望保持稳健,4月资金面或呈现中性偏紧状态。4月往往是缴税大月、财政支出小月。分析人士一致认为,这一因素对本月资金面不会形成太大扰动。

关于债券近期走势,江海证券称,短期而言在经济复苏边际放缓的背景下,央行主动回笼流动性的动力不足,资金面大概率仍将维持相对宽松状态。而回购突破4万亿只能证明目前资金面较为宽松,并不能证明市场存在过度加杠杆的行为,在经济难以进一步向好的背景下,也不必然导致央行的货币政策收紧。因此市场仍有望延续区间震荡格局,利率显著上行或下行的概率都不高。

中信建投认为,目前利率债缺乏方向,信用债票息为王策略下,整体高评级短久期的利差被压制在低位。4月是一个关键时间点,一方面地方债供给和基本面的数据将对无风险利率的产生新的边际定价,另一方面4月仍然是信用债偿债高峰,一旦弱资质企业风险暴露,政策的态度和行动也有望对债券市场释放更多明确的信号。

// 债市要闻 //

1、财政部:防范化解地方政府债务风险,完善政府债券发行管理机制

中国网报道,财政部表示,截至2020年末,地方政府债务余额25.66万亿元,控制在全国人大批准的限额28.81万亿元之内,加上纳入预算管理的中央政府债务余额20.89万亿元,全国政府债务余额46.55万亿元,政府债务余额与GDP的比重为45.8%,低于国际普遍认同的60%警戒线,风险总体可控。

关于未来地方债改革的主要方向。一是完善政府债务管理体制机制;二是防范化解地方政府债务风险,完善常态化的监控机制,决不允许通过新增隐性债务上新项目、铺新摊子;三是完善政府债券发行管理机制,优化地方政府债券品种结构和期限结构,健全政府债务信息公开机制,促进形成市场化、法治化融资自律约束机制。

2、外资加仓势头强劲,债市开放持续升级

中国证券报报道,继去年境外机构净增持逾万亿元中国债券后,外资在一季度加仓中国债券势头依然强劲。专家分析,高企的中外利差、不断加深的开放程度、持续优化的市场机制为外资流入创造了良好条件,外资持续加仓势头将延续。

3、评级虚高将终结,信用债买方时代渐行渐近

上海证券报报道,今年以来债市改革步伐提速,在取消强制评级以及提升评级区分度等政策引导下,虚高的评级市场有望“降温”。市场人士认为,弱化外部评级,引导投资者付费评级范围扩大等政策加强了买方在评级市场的主导权,买方时代渐行渐近。

4、中证协发布《公司债券承销报价内部约束指引》

中证协发布《公司债券承销报价内部约束指引》,承销机构应当在公司债券承销报价的内部约束制度中明确公司债券项目成本核算方式、承销报价内部约束线、报价形成方式、决策程序、特批程序、留痕与存档方式等内容,并报送协会。本指引自5月7日起实施。

5、国企违约冲击波扩大,弱资质地方国企陷再融资困境

据21世纪经济报道,自从去年11月永煤违约后,债券推迟与取消发行期数和规模均大幅上升,弱资质发行人发债难度加大。据统计,从去年12月初到2021年3月28日,累计323只信用债推迟或取消发行,同比大幅上涨104%。

6、紫光集团“16紫光02”公司债券未能按期偿付本息

清华控股有限公司公告称,控股子公司紫光集团应于4月6日支付“16紫光02”公司债本金人民币3.01亿元,及相应利息人民币1595.3万元,金额合计为人民币3.17亿元。因紫光集团流动资金紧张,截至兑付兑息日,紫光集团未能筹集到期偿付资金,“16紫光02”不能按期足额兑付本息,已构成实质性违约。

7、华夏幸福债委会会议称已完成展期和解约178亿元人民币债务

新浪财经报道,据参与华夏幸福债委会会议的知情人士透露,公司已完成展期和解约178亿元债务。知情人士援引会上介绍的情况称,目前有120家左右债权人签署加入债委会。

8、 “20豫能化CP002”、“20永煤SCP008”持有人会议拟审议展期议案

主承销商公告称,兹定于4月9日召开“20豫能化CP002”、“20永煤SCP008”2021年度第一次持有人会议,拟分别审议展期议案:《关于同意发行人先行兑付50%本金及全额利息,剩余本金展期1年,展期期间利率保持不变,到期一次性还本付息》、《关于同意发行人先行兑付50%本金及全额利息,剩余本金展期270日,展期期间利率保持不变,到期一次性还本付息》。

9、交易商协会对山东胜通启动自律调查

交易商协会于2021年初启动了对债务融资工具发行人山东胜通集团股份有限公司的自律处分程序,对发行人涉嫌存在的财务信息披露不真实、重大事项披露不及时等严重违规行为开展自律调查。案件推进过程中,若发现相关中介机构未勤勉尽责、合规从业,交易商协会将一并予以严肃查处。

// 资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,4月7日人民银行以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.2%。Wind数据显示,当日有100亿元逆回购到期。

资金面(CP):

周三资金面维持宽松,隔夜回购利率小幅上行但仍处低位。DR001尾盘略有走高,最新加权平均利率报1.81%,较前一日上行4.15bp,DR007最新加权平均利率报1.9125%,较前一日下行6.67bp。分析表示,央行就是坚持维稳,净回笼100亿可以忽略不计。由于月初资金宽松,仅百亿元的小幅净回笼无碍流动性大局。机构对上半月的预期还是很乐观,4月缴税截止时间偏后,从目前公告情况看,地方债供给压力也暂时有限,至少最近一周的流动性不需要太担心。

// 利率债市场 //

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2106日内走势(TF):

// 信用债市场 //

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

// 同业存单 //

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

// 债券发行 //

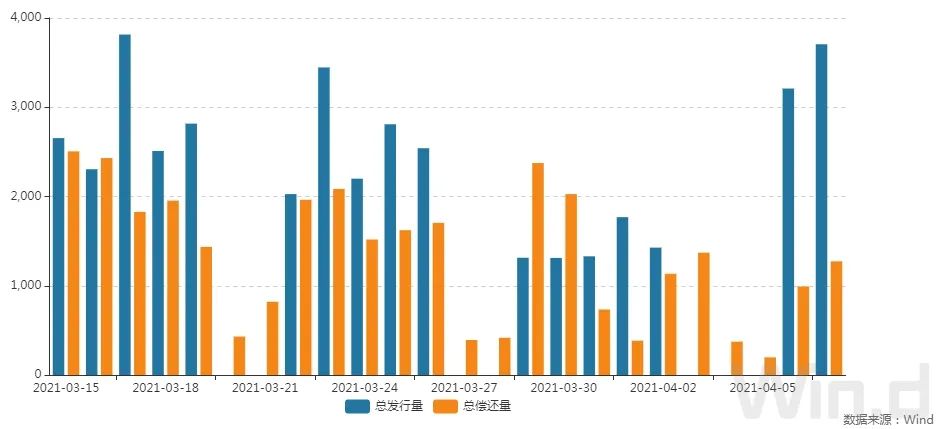

4月7日,债券市场共发行361只债券,总发行量3705.80亿元,82只债券到期,15只债券提前兑付,无债券回售,无债券赎回,总偿还量1273.60亿元,当日净融资额为2432.20亿元。

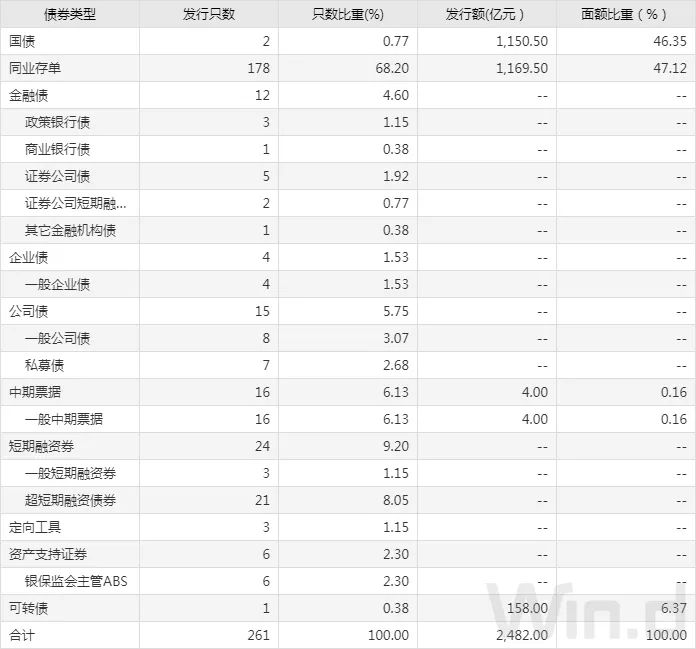

从发债类型看,4月7日,债券市场共发行国债2只,同业存单178只,金融债12只,企业债4只,公司债15只,中期票据16只,短期融资券24只,定向工具3只,资产支持证券6只,可转债1只。

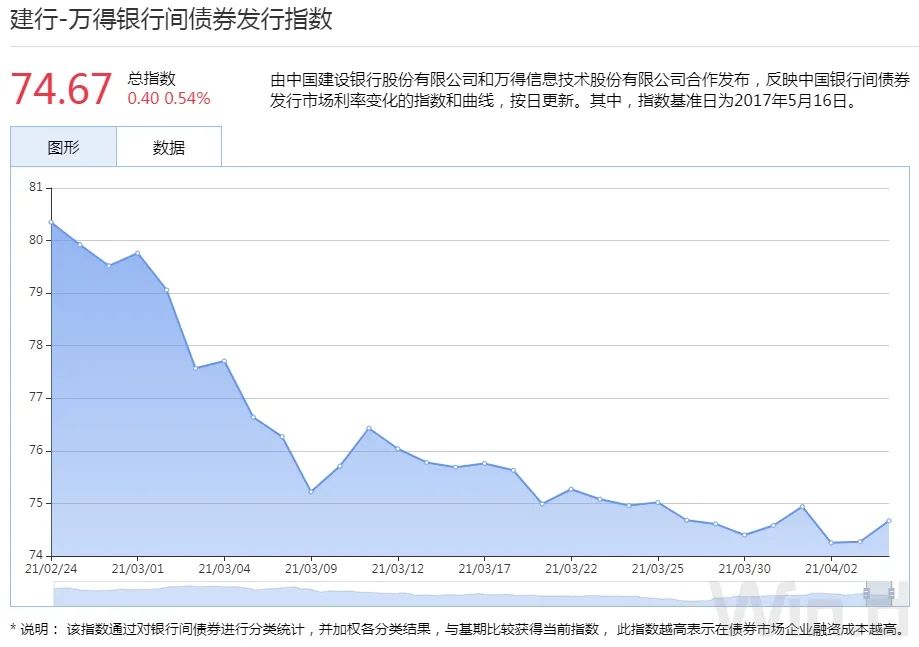

建行-万得银行间债券发行指数(CCBM):

// 招标情况 //

1、财政部3年期新发国债中标利率2.84%,投标倍数3.07;7年期续发国债中标收益率3.1539%,投标倍数3.84。

2、农发行1年、10年期固息增发债中标收益率分别为2.4881%、3.6061%,投标倍数分别为6.9、3.94。

3、进出口行上交所跨市场5年期增发债中标收益率3.1788%,投标倍数5.28。

// 银行间债券市场交易结算日报 //

4月7日(周三),全国银行间债券市场结算总量为39,458.46亿元,较上日下降4.87%,交易结算总笔数为18961笔。其中,现券交易3,807.49亿元,买断式回购177.16亿元,质押式回购35,094.48亿元,债券借贷379.33亿元。银行间债券市场回购利率涨跌互现,其中,7天回购利率下行3bp至1.927%。

// 债券重大事件 //

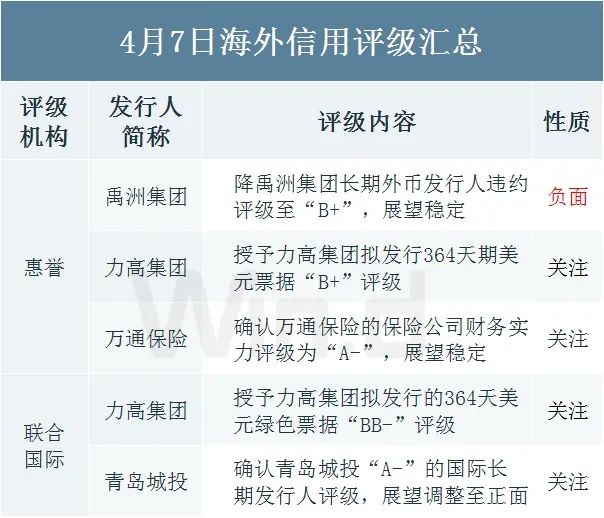

// 海外信用评级汇总 //

Wind用户在金融终端输入

IBR(投行业务排行榜)

纵观股票、债券一级承销风云

过去十年投行承销排名一应俱全

分行业、分地域多维度呈现市场融资规模

暂时没有评论