什么情况?!央行竟然连续缩表!难以置信!这操作美国彻底懵了!

作者:

叶檀财经

|

2020-10-26

文/吕韬

3300到3400,反反复复,跌跌宕宕,一个月焦灼之后,A股方向依然不明,市场仍旧在寻找中裹足不前。 乐观不足,悲观有余,横盘越久,下跌的概率越大,久盘必跌堪称A股最经典的实战经验。 春节之前,原本乐观气氛才是市场主流情绪,唱多者兴奋异常,高亢声音甚至激扬4000点,谁知道,不到一个月,风云突变,从大白马抱团崩溃开始,指数一跌再跌,公司还是那个公司,参与的人还是那些人,到底有何重大利空,让投资者惶惶不可终日? 3月20日,证监会主席易会满公开说,部分学者、分析师关注外部因素远远超过国内因素。 证监会主席说得还算含蓄,实际上,主流舆论媒体,主要分析机构,谈股市必言美国,美国国债俨然成了罪魁祸首。

不找外因 找内因 市场到底在怕什么?!

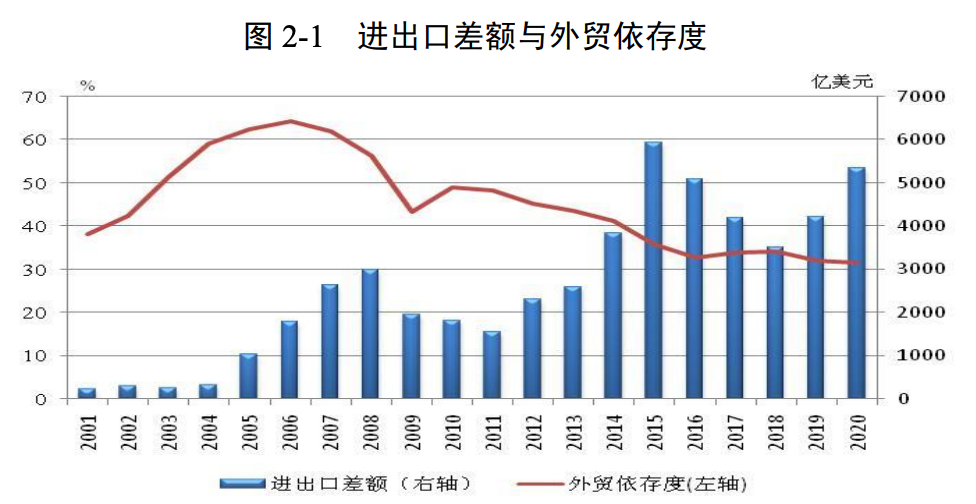

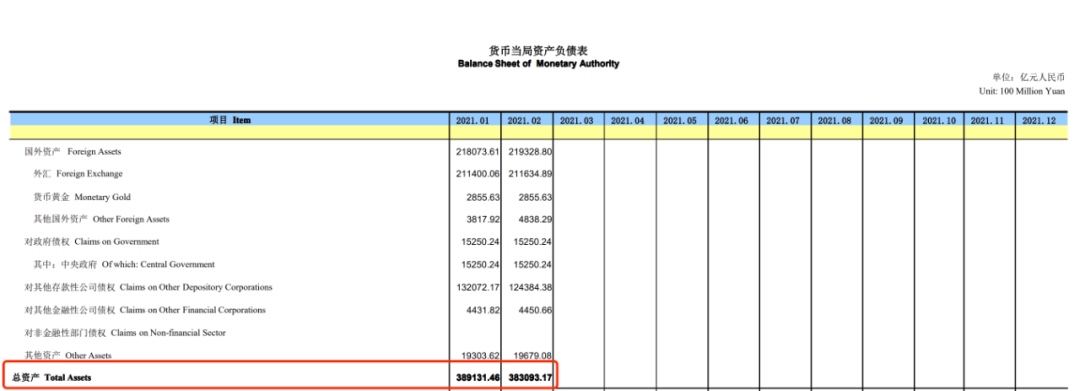

分析国内市场,应该以我为主。 外管局最新的数据显示,中国外贸依存度再创新低。 2020年,我国外贸依存度(即进出口总额/GDP)为31%,较2019年略降0.6个百分点。 2020年,中国经济率先复苏,借助中国制造强大的生产能力,中国在全球贸易中的比重,再创新高。在世界贸易地位不断高企的时候,中国自身的外贸依存度却在不断下滑,这说明什么? 2020年,以国内大循环为主体、国内国际双循环相互促进的经济判断,不是口号,不是夙愿,而是现实,不可逆的现实。 经济依然更加“内向”,更加自我,市场却反其道而行之,变得更外向,更非我,这似乎并不合适,此时此刻,我们更应该多看看国内因素,少听听国外风雨。不急转没了,央行开始缩表,真利空才刚刚开始?!3月以来,央行公布了两个信息,让市场非常担心。 一个信息是,在2021年第一季度的央行货币政策委员会例会上,公开声明里面,不再有“不急转弯”这个非同小可的表述。 另一个,让市场担忧的信息是央行资产负债表正在收缩。 据央行官网,在央行公布的最新货币当局资产负债表里,2月份央行总资产相较于1月,环比大幅减少6000亿元,总资产从389131亿减少到383093亿。

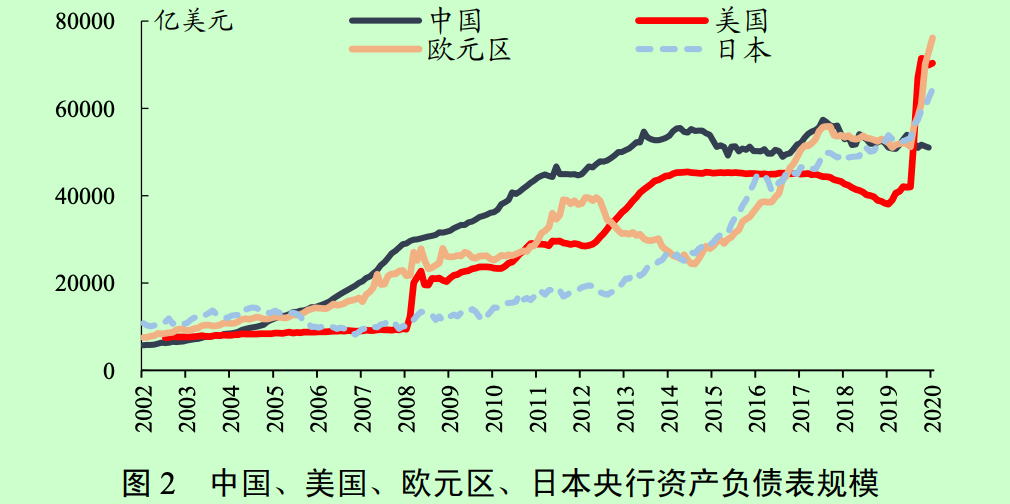

2020年,中国经济率先复苏,借助中国制造强大的生产能力,中国在全球贸易中的比重,再创新高。在世界贸易地位不断高企的时候,中国自身的外贸依存度却在不断下滑,这说明什么? 2020年,以国内大循环为主体、国内国际双循环相互促进的经济判断,不是口号,不是夙愿,而是现实,不可逆的现实。 经济依然更加“内向”,更加自我,市场却反其道而行之,变得更外向,更非我,这似乎并不合适,此时此刻,我们更应该多看看国内因素,少听听国外风雨。不急转没了,央行开始缩表,真利空才刚刚开始?!3月以来,央行公布了两个信息,让市场非常担心。 一个信息是,在2021年第一季度的央行货币政策委员会例会上,公开声明里面,不再有“不急转弯”这个非同小可的表述。 另一个,让市场担忧的信息是央行资产负债表正在收缩。 据央行官网,在央行公布的最新货币当局资产负债表里,2月份央行总资产相较于1月,环比大幅减少6000亿元,总资产从389131亿减少到383093亿。 有心的檀香肯定还记得,3月22日,叶檀财经曾撰文《美国突然动手 恐慌性加息潮来了?!雷霆时刻 中国明确表态!》,文中我们说到,俄罗斯等三国超预期加息,是为了应对通胀大幅上行以及美国薅羊毛的应对之策。 有此背景,相信不少市场人士,在看到央行缩表和更改货币政策表述之后,也在积极脑补,货币政策大调整箭在弦上,这时候跑为上。 开始缩表,不急转弯也没了,看着确实有点吓人,但实际上,如果了解真相,穿透表面的浮云,你就会知道,这纯属自己吓自己。 真相是什么呢? 先看缩表。央行二月份确实缩表了,但是财政上(政府存款)释放的更多,1.1万亿财政存款投向市场,释放出来了流动性,只多不少。 就缩表本身来说,拉长维度看,央行一直在缩表。 一直在缩?难以置信么?实际情况就是这样。 央行在2020年第三季度货币政策执行报告里面,做过一个统计,比较了主要经济体央行资产负债表的变化。 结论很清晰,除了中国,所有主要经济体的央行都在疯狂扩表,从最底层释放流动性。 而中国央行,2017年之后,一直在缩表,即便2020年疫情影响,央行也没有动摇缩表的步伐。

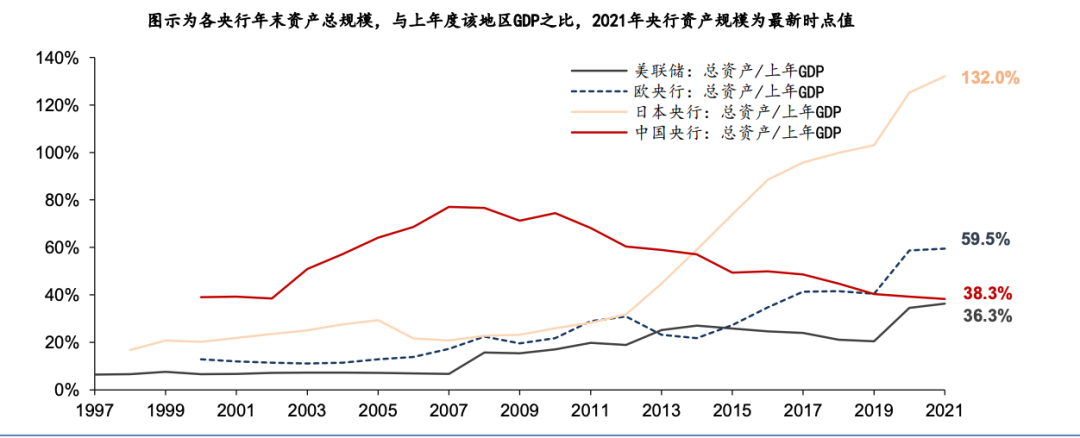

有心的檀香肯定还记得,3月22日,叶檀财经曾撰文《美国突然动手 恐慌性加息潮来了?!雷霆时刻 中国明确表态!》,文中我们说到,俄罗斯等三国超预期加息,是为了应对通胀大幅上行以及美国薅羊毛的应对之策。 有此背景,相信不少市场人士,在看到央行缩表和更改货币政策表述之后,也在积极脑补,货币政策大调整箭在弦上,这时候跑为上。 开始缩表,不急转弯也没了,看着确实有点吓人,但实际上,如果了解真相,穿透表面的浮云,你就会知道,这纯属自己吓自己。 真相是什么呢? 先看缩表。央行二月份确实缩表了,但是财政上(政府存款)释放的更多,1.1万亿财政存款投向市场,释放出来了流动性,只多不少。 就缩表本身来说,拉长维度看,央行一直在缩表。 一直在缩?难以置信么?实际情况就是这样。 央行在2020年第三季度货币政策执行报告里面,做过一个统计,比较了主要经济体央行资产负债表的变化。 结论很清晰,除了中国,所有主要经济体的央行都在疯狂扩表,从最底层释放流动性。 而中国央行,2017年之后,一直在缩表,即便2020年疫情影响,央行也没有动摇缩表的步伐。 换一个维度看问题,把央行资产负债表和GDP作对比,会得出更有意思的结果:自从2008年4万亿之后,中国央行总资产和GDP之比一直处于下降通道,最新的数据,两者之间的比值已经下滑到38.3%。

换一个维度看问题,把央行资产负债表和GDP作对比,会得出更有意思的结果:自从2008年4万亿之后,中国央行总资产和GDP之比一直处于下降通道,最新的数据,两者之间的比值已经下滑到38.3%。按照目前各主要经济体的扩表(缩表)进程,2021年之后,中国央行总资产/GDP很可能会是主要经济体的最低水平。

如果你担忧央行缩表会带来流动性大幅收紧或者货币政策大调整,看完上面的内容,恐怕顾虑会烟消云散。 央行没扩表,这M2哪来的呢? 市面上,很多人多M2和央行之间的勾稽关系还停留在远古时代,强行把M2增速和央行扩表缩表拉在一起,实际上,央行早就公开说过,这么理解完全错误。 在2020年第三季度的货币政策执行报告里面,央行特意开辟专栏《正确理解中央银行资产负债表与货币供应的关系》教大家正确打开央行资产负债表和M2的方式,有兴趣的朋友,可以到央行官网自行查阅,我们在这里告诉大家结论。 结论是这样的,央行说:广义货币创造的直接主体是银行而非央行,现实中的广义货币 M2 由银行通过贷款等信用扩张创造而来,是由银行自主实现的,并不需要用到基础货币。中央银行通过调节基础货币为银行货币创造提供支持和约束,银行贷款创造存款货 币时,要根据央行的要求将数量上等同于新增存款货币一定比例的超额存款准备 金转存为法定存款准备金,但中央银行并不是货币创造的主体。简而言之,看流动性,得盯住商业银行,商业银行最终体现扩张,流动性就是扩张,反之亦然。 据国家金融与发展实验室的报告,2020年商业银行资产扩张速度创近4年来新高,11%的增长速度和M2 10.1%的年度非常接近。

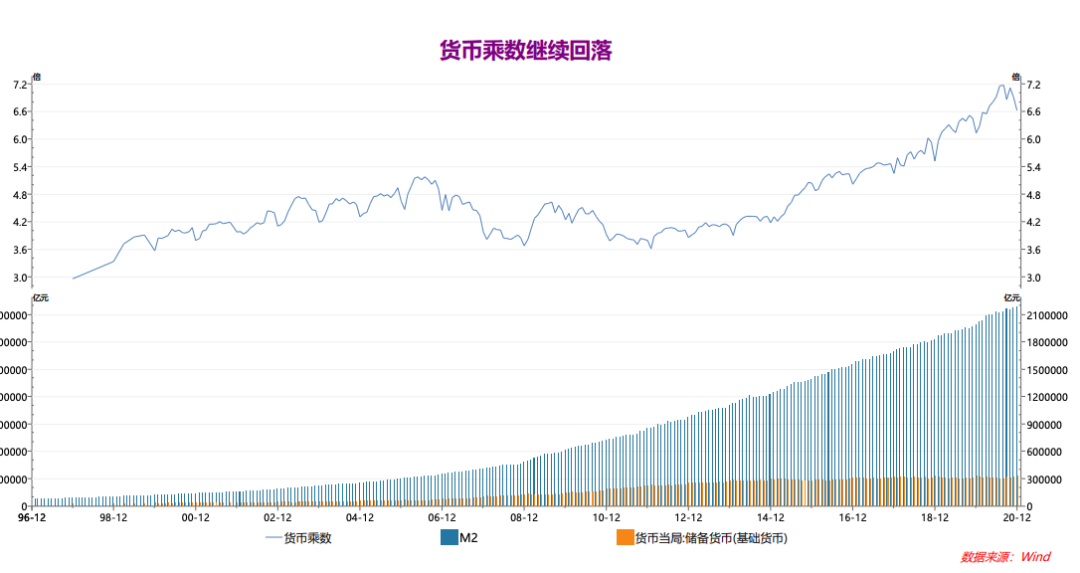

如果你担忧央行缩表会带来流动性大幅收紧或者货币政策大调整,看完上面的内容,恐怕顾虑会烟消云散。 央行没扩表,这M2哪来的呢? 市面上,很多人多M2和央行之间的勾稽关系还停留在远古时代,强行把M2增速和央行扩表缩表拉在一起,实际上,央行早就公开说过,这么理解完全错误。 在2020年第三季度的货币政策执行报告里面,央行特意开辟专栏《正确理解中央银行资产负债表与货币供应的关系》教大家正确打开央行资产负债表和M2的方式,有兴趣的朋友,可以到央行官网自行查阅,我们在这里告诉大家结论。 结论是这样的,央行说:广义货币创造的直接主体是银行而非央行,现实中的广义货币 M2 由银行通过贷款等信用扩张创造而来,是由银行自主实现的,并不需要用到基础货币。中央银行通过调节基础货币为银行货币创造提供支持和约束,银行贷款创造存款货 币时,要根据央行的要求将数量上等同于新增存款货币一定比例的超额存款准备 金转存为法定存款准备金,但中央银行并不是货币创造的主体。简而言之,看流动性,得盯住商业银行,商业银行最终体现扩张,流动性就是扩张,反之亦然。 据国家金融与发展实验室的报告,2020年商业银行资产扩张速度创近4年来新高,11%的增长速度和M2 10.1%的年度非常接近。 商业银行资产扩张速度加快,不良率却在下降,2020年商业银行整体不良贷款率为 1.84%,为8年来首次下降。 也正是因为,央行没有扩表,商业银行在快速扩表,造成所谓货币乘数,不断攀升,2020年最高的时候超过7!

商业银行资产扩张速度加快,不良率却在下降,2020年商业银行整体不良贷款率为 1.84%,为8年来首次下降。 也正是因为,央行没有扩表,商业银行在快速扩表,造成所谓货币乘数,不断攀升,2020年最高的时候超过7! 所以,除非商业银行也开始收缩,否则仅凭央行缩表来判定货币政策乾坤大挪移,无疑太武断了。 还记得,3月初,郭树清曾公开发表过一次言论,结果一大堆话里,大家只记得利率会有所回升这几个字。这次其实一样,央行确实没有提及不急转弯,但是却还说了一句话:进一步推动实际贷款利率下降。

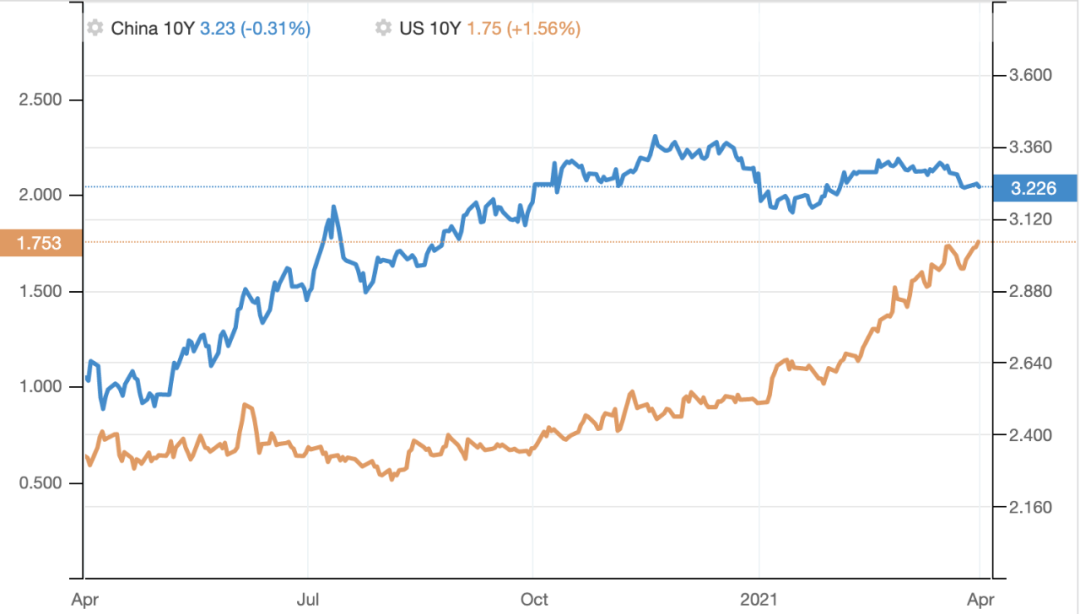

所以,除非商业银行也开始收缩,否则仅凭央行缩表来判定货币政策乾坤大挪移,无疑太武断了。 还记得,3月初,郭树清曾公开发表过一次言论,结果一大堆话里,大家只记得利率会有所回升这几个字。这次其实一样,央行确实没有提及不急转弯,但是却还说了一句话:进一步推动实际贷款利率下降。试想,如果央行打算动手,那还提要进一步推动实际贷款利率下降干嘛? 如何推动实际贷款利率下降,加息做不到吧,怎么做呢? 广发曾经发表过一篇研报,注意力就在进一步推动实际贷款利率,可以给我们提供一个参考(这种分析国内应该多一点,给广发点赞。) 研报中援引央行行长易纲2019年3月份答记者问的话,易纲说:“简单地说,实际利率等于名义利率减去通货膨胀率,如果我们假定通货膨胀率还比较稳定,我们先不讨论通货膨胀率,只讨论如何降低名义利率。我们看去年货币政策的取向,实际上我们一直在降低无风险利率。无风险利率是名义利率当中一个比较重要的组成部分,比如说7天的回购利率,在过去一年多的时间里有明显的降低。通常我们把十年期国债利率作为一个基准,在去年一年多,十年期国债利率下行了70多个基点,也就是说,从4%的水平,到现在差不多是3.15%的水平。这个无风险利率的下降,显然有利于降低名义利率。 克强总理在报告中说降低实际利率水平主要指的是小微企业、民营企业实际感受的融资成本比较高的问题。在小微企业和民营企业实际感受的融资成本,特别是贷款利率里面,除了无风险利率,主要是风险溢价比较高造成的,所以这个贷款的实际利率还偏高,主要是怎么解决风险溢价比较高的问题。”上面这段话,可以拆分为两部分来理解,一部分是实际利率=名义利率-通货膨胀;另一部分是,名义利率包含无风险利率和风险溢价。 2021年,全世界都存在通胀预期,中国也有,但截至3月份,CPI还没有太多表现,所以通货膨胀率提不起劲的情况下,名义利率只有下降,才能保住实际利率下行的可能。 而名义利率里面,无风险利率和风险溢价这两个重要组成部分,都要发挥各自的作用。 如果把美国十年期国债看成是美国的主要无风险利率,那中国十年期国债无疑就是中国的。 在美国国债利率狂飙的日子里,我们发现,中国十年期国债很淡定,淡定到3.3%成了一个过不去的坎,目前的利率水平和2020年10月差不多。

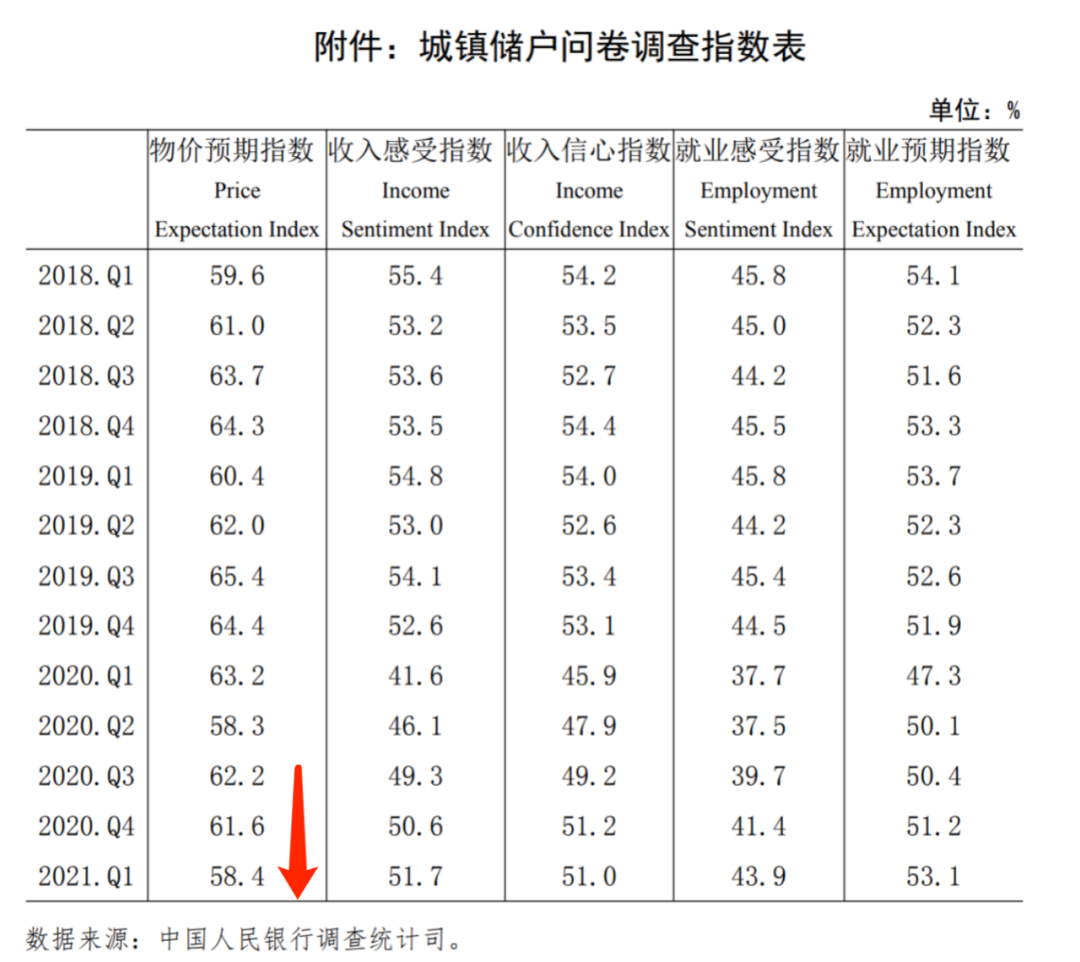

明眼人一看就知道,十年期国债利率和2020年6月份之前比,确实是上升了,这意味着,如果风险溢价不下来,央行推动贷款实际利率下行的决心就会大打折扣。 那怎么降低风险溢价呢? 国企和央企没啥这方面的顾虑,有地方和中央的信用背书,不会被商业银行戴有色眼镜,中小微企业民营企业就不一样了,风险溢价主要说的就是他们。 最近几年,每次给商业银行定任务,有一条都格外显眼,叫普惠小微贷款增长XXX%,这是商业银行的硬考核指标,完不成不给评A,不给更大的资本运作空间。 政策的倾斜,对冲商业银行天然的风险歧视,会降低所谓风险溢价。 2021年3月10日,央行副行长陈雨露再次强调:2021年大型商业银行普惠小微贷款将会增长30%以上。 在防控好金融风险的基础上,小微企业的无抵押信用贷款的占比也将会继续上升。 前面我们说过,2020年商业银行的不良率在降低,资产扩张速度在提高,这都是为了给风险相对更高的小微企业,民营企业信贷腾挪地方,储备子弹用的。 话又说回来,央行和商业银行费了半天劲,在风险溢价上,如果无风险利率大幅上行,这一切都会化为泡影。 除非,除非,通胀崛起的速度超过无风险利率上行的速度。 物价崛起的速度会超预期么? 国家统计局会做CPI的统计,其实央行自己也会做物价统计。 根据央行公布的最新调查,我们发现,央行体系内的调研结果是居民对物价的预期正在回落。

明眼人一看就知道,十年期国债利率和2020年6月份之前比,确实是上升了,这意味着,如果风险溢价不下来,央行推动贷款实际利率下行的决心就会大打折扣。 那怎么降低风险溢价呢? 国企和央企没啥这方面的顾虑,有地方和中央的信用背书,不会被商业银行戴有色眼镜,中小微企业民营企业就不一样了,风险溢价主要说的就是他们。 最近几年,每次给商业银行定任务,有一条都格外显眼,叫普惠小微贷款增长XXX%,这是商业银行的硬考核指标,完不成不给评A,不给更大的资本运作空间。 政策的倾斜,对冲商业银行天然的风险歧视,会降低所谓风险溢价。 2021年3月10日,央行副行长陈雨露再次强调:2021年大型商业银行普惠小微贷款将会增长30%以上。 在防控好金融风险的基础上,小微企业的无抵押信用贷款的占比也将会继续上升。 前面我们说过,2020年商业银行的不良率在降低,资产扩张速度在提高,这都是为了给风险相对更高的小微企业,民营企业信贷腾挪地方,储备子弹用的。 话又说回来,央行和商业银行费了半天劲,在风险溢价上,如果无风险利率大幅上行,这一切都会化为泡影。 除非,除非,通胀崛起的速度超过无风险利率上行的速度。 物价崛起的速度会超预期么? 国家统计局会做CPI的统计,其实央行自己也会做物价统计。 根据央行公布的最新调查,我们发现,央行体系内的调研结果是居民对物价的预期正在回落。 货币政策是央行的家务事,央行自己调研的数据势必会影响到其政策最终事实的结果,预期下滑的情况下,动手加息? 根本不现实! 最后想说,从贸易战到科技战再到金融战,如果金融战场上最重要战地——A股,是看美国数据,看美国指标,那这场战役,从一开始似乎就…… 衷心得希望我们的投资者,我们的分析机构,能够一起努力,让A股变得更自我更自信一些。 文化自信,不是一句口号,付出行动可以从投资开始。 少看点看外人脸色,真的挺好!

货币政策是央行的家务事,央行自己调研的数据势必会影响到其政策最终事实的结果,预期下滑的情况下,动手加息? 根本不现实! 最后想说,从贸易战到科技战再到金融战,如果金融战场上最重要战地——A股,是看美国数据,看美国指标,那这场战役,从一开始似乎就…… 衷心得希望我们的投资者,我们的分析机构,能够一起努力,让A股变得更自我更自信一些。 文化自信,不是一句口号,付出行动可以从投资开始。 少看点看外人脸色,真的挺好!-- END --

© Copyright

作者:吕韬 编辑:景枫

图片:来源于网络,侵删

叶檀财经作品 | 尽情分享朋友圈

转载合作、成为会员、课程咨询等

请联系微信:ytcj0012

喜欢,记得点个赞/在看哟

喜欢,记得点个赞/在看哟

用户评论

暂时没有评论