网络寻夫的丽人丽妆:商业模式有隐忧,存货大幅增长,巨额关联交易!

近期,网络寻夫的丽人丽妆频频上热搜,资本市场的花边新闻不亚于娱乐圈,一旦出现离婚,丽人丽妆的股权结构可能会出现重大变化!

这家另类的网红上市公司,业绩到底怎样呢?

2020年,丽人丽妆营收46.00亿,同比增长18.72%;归母净利润3.39亿元,同比增长18.70%。

业绩平稳的同时,也有存货大幅增长、销售平台单一,巨额关联交易等问题!

1、销售费用率持续下降,营收增速缓慢!

丽人丽妆是国内线上化妆品零售服务商,公司向欧美、韩日等知名化妆品牌采购化妆品,然后在天猫上卖货!

2018年到2020年,丽人丽妆的营收增速分别为5.69%、7.18%和18.72%!对于一家电商企业来说,10%左右的增速是比较缓慢的!

2020年的营收增速18.72%,较前两年的个位数增速,有较大改观,主要是疫情背景下线上交易增多导致。

三年前,丽人丽妆的营收增速是非常高的,2015年到2017年,营收增速一直维持在70%左右!

自2018年开始,营收增速突然崩了!背后其实是销售费用率变化导致的。

2018年,销售费用同比增长15.00%,营收增速5.70%,营收增速远远赶不上销售费用增速,导致销售费用率从2017年的23.97%上升到2018年的26.08%!2018年,公司的扣非净利润同比下降3.25%。

丽人丽妆作为一家天猫店,营收是靠销售费用驱动的,当营收的增速远远赶不上销售费用增速时,营收的短期天花板已经出现了!

这也意味着,单纯的在天猫买流量,已经不能带来有效业绩了!

随后两年,销售费用率连续下降,公司意图挤利润!

2018年到2020年,销售费用率分别为26.08%、24.80%和22.14%!

2、存货大幅增长,经营现金流下降!

2020年末,存货8.45亿,同比增长63.44%,远高于营收增速18.72%;应收账款1.42亿,同比增长71.08%!

存货的大幅增长,带来了经营现金流净额下降!2020年,经营现金流净额1.75亿,同比下降20.45%!

2020年,存货跌价损失8636万,同比增长149.81%!

激增的存货一旦不能快速出清,会为2021年的业绩带来压力!

3、商业模式有隐忧:销售平台单一,供应商高度集中!

2020年,丽人丽妆来自天猫平台的收入45亿,占比98%!收入几乎全部来自天猫平台!

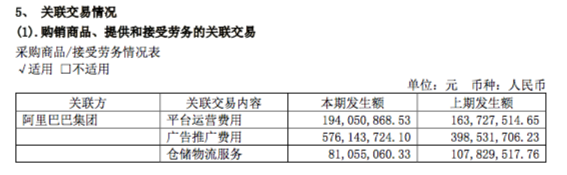

同时,阿里巴巴持股17.59%,是丽人丽妆的第二大股东!单一平台运营,也带来了巨额的关联交易!

2020年,丽人丽妆支付给阿里巴巴的平台运营费1.94亿,广告推广费用5.76亿和仓储物流服务0.81亿,合计8.51亿,占比营收18.50%,占比净利润251.03%!

8.51亿的关联交易是否公允,对净利润的影响太大!

2017年到2020年,平台运营费用分别为1.43亿、1.96亿、1.63亿和1.94亿,平台运营费用跟营收的波动幅度有较大差别,在IPO之前的2019年,平台运营费出现较大幅度下降!

2019年,公司跟阿里巴巴的关联交易金额6.68亿,同比增长2.92%;2020年,关联交易金额同比增长27.39%!

丽人丽妆在2020年9月上市,上市前后,2019年和2020年的关联交易金额增速有较大差别,是否涉嫌在上市前做大净利润?

平台单一,也带来了营收瓶颈!2018年,营收增速已经远远赶不上销售费用增速,这已经反应了丽人丽妆的流量红利或殆尽,但是公司也无法在其他电商平台加大投入进行销售。

2015年到2020年,丽人丽妆的毛利率一直维持在35%左右,基本没有多少变化!

2020年,公司毛利率35.90%,支付给阿里巴巴的费用率18.50%。支付给阿里巴巴的费用已经超过毛利的一半。

在毛利率无法提升的背景下,净利率的提升,就只能靠跟阿里巴巴的博弈了!由于丽人丽妆几乎是单一平台运营,跟阿里巴巴之间几乎没有博弈能力,能否赚钱全看阿里巴巴的脸色!这也反应了电商行业的艰辛,一些淘宝店、天猫店、京东店、拼多多店,赚的毛利有一半要上交给平台,不比线下开店的房租成本低!

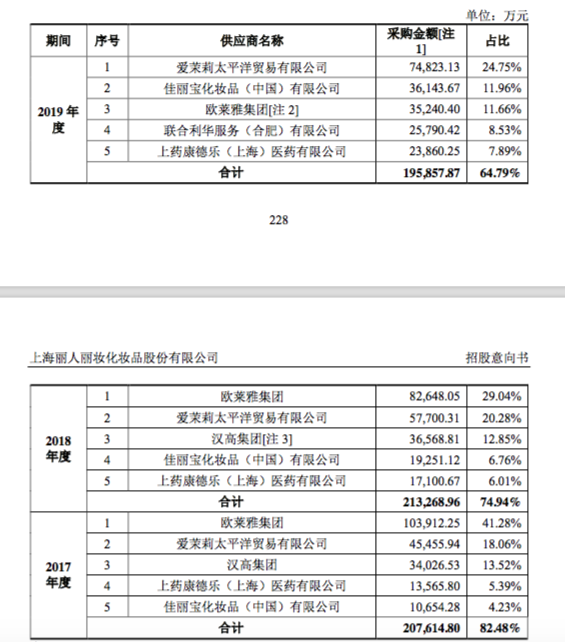

丽人丽妆的供应商高度集中!

2020年,丽人丽妆合作的品牌超过60个,但是主要合作的供应商只有几个,供应链风险较大!

2020年,前五名供应商采购额 33.17亿,占年度采购总额 68.71%!2017年到2019年,前五供应商采购比例分别为82.48%、74.94%和64.79%。

前五供应商中,一旦有品牌供应商改变供货价格或者自主运营电商,对公司的业绩影响巨大!

2017年到2019年,丽人丽妆从欧莱雅采购额分别为10.39亿、8.26亿和3.52亿!丽人丽妆向欧莱雅采购额出现持续大幅下降,对公司营收产生较大影响,丽人丽妆正是在2018年出现营收增速大幅下降。

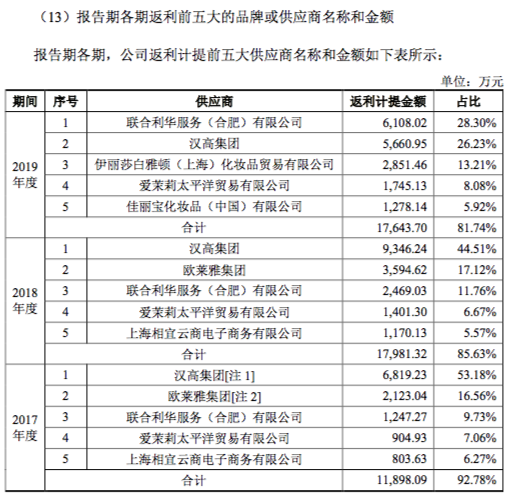

相比于供应商集中度高,公司的返利金额集中度更高!

2019年,前五供应商采购额采购比例64.79%,前五返利比例却高达81.74%!

2017年到2019年,公司计提的返利金额分别为1.28亿,2.1亿以及2.16亿,分别占营业利润的44%、60%及59%,公司有一半的营业利润来之于供应商返利。

供应商高度集中,带来了较大的供应链风险!

丽人丽妆的商业模式有隐忧,上游供应商高度集中,而且供应商都是知名大公司,丽人丽妆的议价能力不足,同时还有被供应商抛弃的供应链风险;下游销售平台单一,议价能力不足,平台方成本直接决定公司的利润率。

面对上游供应商和下游平台方,丽人丽妆都很难有议价能力,这也导致丽人丽妆的盈利持续性有问题!一旦营收增速缓慢,利润就只能看关联交易了!

作者:高风 来源:股票说

免责声明:内容仅供阅读所用,不作为投资参考。

欢迎关注股票说(有态度有温度)

暂时没有评论