脱水研报:大金融午后炸裂全场,那如何挑选银行股?

今日研报分享:

沪指突破3000点大关,大金融板块低位崛起,那么如何选择银行股就成为了关键问题。中信证券复盘近3年银行股总结市场特征,给出详细攻略!

一、如何挑选银行股?1)高增长银行优先表现确定性,归因于较高的ROE和业绩增速,比如招行、平安和常熟。

2)低估值银行存在组合配置空间,2020年个股性价比有所改变,出现改善的概率较高。

通过“估值-盈利/资产质量”数据来评估投资性价比,南京、杭州、光大、上海等银行存在低估的可能(空间维度);其估值能否修复(时间维度)还取决于:是否出现改变ROE的要素(存量风险缓释进程和增量信用风险的量级评估)。

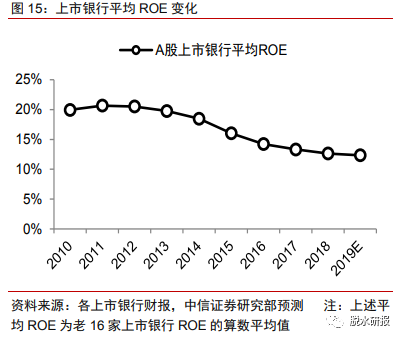

二、A股银行资本市场特征估值:行业企稳,个股分化。

1)行业估值在0.7-0.9xPB之间波动,2019年中枢0.8XPB。动态放缓趋势有助稳定估值,静态看与ROE匹配的估值仍偏低。

2)个股估值差距加大,ROE的高期望值低方差带来估值溢价。目前A股估值最高和最低的银行分别为1.7xPB(宁波)和0.5xPB(华夏),高于1倍PB的银行具备如下特征:高于行业的盈利增速、好于行业的ROE趋势、优于行业的信用风险数据。

股价表现:板块2017年至今绝对和相对收益均显著,部分个股跑赢指数。

2017-2019年行业累计涨幅28.44%,其中招行和宁波累计涨幅127%和126%。

三、2020年行业投资的三个预判1)银行业盈利增速保持稳定。预计2020年上市银行归母净利同比稳定在6.9%。

2)预期差可能是市场走势的关键变量。由于多重政策目标动态平衡的空间很窄,双向波动的概率趋同,投资者对于未来“可能情形”的一致预期反而较强,此“可能情形”即为兼顾多重目标后的“经济与政策的相机抉择及其结果”。正因如此,预期差可能成为明年全年影响市场走势的关键变量。

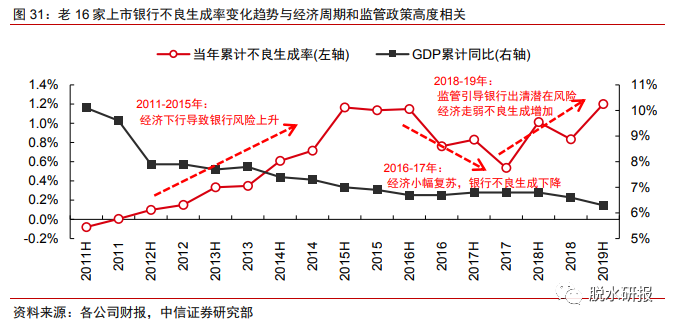

3)银行业的预期差在于资产质量预期的变化。信用成本是2020年银行利润表的最大弹性,不良生成率则是估值趋势的最大变量,预计2020年下半年不良生成率或将走低。

1)绝对收益资金,在2季度之前仍然重点关注招商银行、平安银行、常熟银行等高估值高增长公司,另择机组合配置低估值的光大银行、兴业银行和上海银行;

2)相对收益资金,可配置预期差较大的南京银行和杭州银行;

3)长线资金,从配置价值角度关注大行和邮储银行。

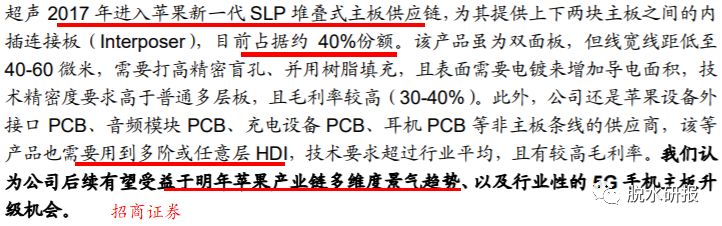

2、踩中5G+物联网两大风口,苹果5G手机明年全系搭载,仅物联网单一厂商需求量就超5-10亿,内资企业唯三量产、它独独依附大佬壮大

近期两大行业巨头LG INNOTEK、三星电机(昆山工厂)相继退出高端HDI市场。在供给不断出清同时,明年5G手机兴起带动需求激增,行业量价齐升即将迎来。

据草根调研目前基于20年的高阶HDI项目部分客户已经接受供应商的涨价要求。

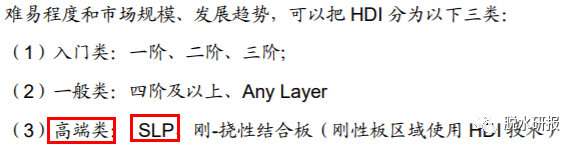

1、“指明灯”苹果明年将全系搭载HDI属PCB细分,是PCB中的高端板,可用来减少占用空间(小型化、薄型化)。

当智能机进入5G时代,内部功能模组的升级更占空间,信号传输要求提高,这些变化都需更高阶的主板去实现,由此主板方案迎来阶数跃迁。HDI分以下三类:

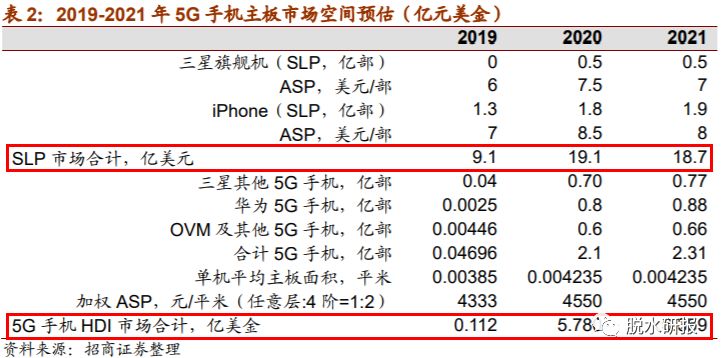

4G时代安卓机主板为入门款的2-3阶HDI、8-10层,5G将升级到至少8-12层的4阶HDI、有些需任意层HDI,每提升一阶均价增大800-1000元。最高端的是SLP,2020起苹果所有出货机型均将搭载SLP主板,带动SLP成下一代HDI的主流方案。

招商预计19-21年5G手机HDI主板市场需求0.1/5.7/6.3亿美金,SLP市场9/19/19亿美金,且平均毛利率有望高于30%。

目前高通等芯片方案均是要求4阶及以上HDI作为物联网模块主板。国内的移为通信等厂商,物联网模块年出货量明年有望超1亿个。保守假设主板单机ASP5-10元,则单一厂商需求量就超5-10亿。

3、鹏鼎完成顶部卡位、超声弹性大因重资产属性、环评门槛等导致高端HDI产能较难快速扩出,因此供需偏紧或带来行业20年高阶产品量价提升机会,已有厂商开始涨价。

行业前十占比合计56%,相对集中,A股的鹏鼎控股早已完成顶部卡位,是苹果SLP供应链三家中之一,良率表现最好。

内资中仅超声、方正、东山可规模量产3阶以上HDI。

超声电子是内资中技术积累较成熟,处在大客户(苹果)核心供应链的HDI公司,明后年机会大。

东山精密则是通过收购Multek弯道切入。

2020年底前的风电抢装潮几成定局后,市场开始担忧需求透支后的2021是否会重蹈2016年的覆辙?从各方面而言2020年的抢装潮比之2015年有较大区别,数据说明2021年新增装机仍将处于历史高位。

①风电抢装潮再起,需求透支或成隐患

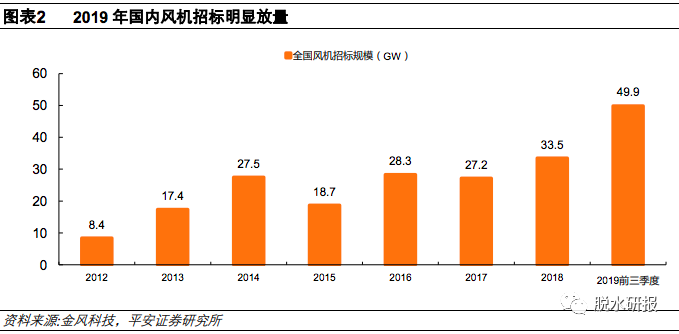

在政策影响下,继2015年抢装之后,国内陆上风电有望在2020年底之前再次呈现抢装。机构普遍认为2020年新增装机规模有望达到35-40GW,超过2015年历史高点。伴随新增装机的大幅增长,2020年风电制造产业整体的盈利水平有望提升。广发证券甚至认为2020年国内光伏新增装机有望大幅增长至44.4GW,在成本下降的带动下国外需求提升至100-110GW。

但繁荣背后亦有隐忧,抢装往往对应需求的透支,市场不免开始担忧2021年新增装机大幅下滑的风险问题。

②对比2020与2015的抢装区别

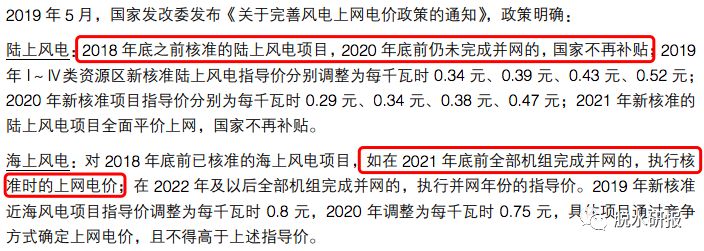

1)2015年的抢装主要面向的是Ⅰ-Ⅲ类资源区,而2020年的风电抢装将是面向全国,且新一轮抢装之后电价下调幅度更大。

2)2015年抢装导致弃风问题的严重恶化以及政策的收紧,新一轮风电抢装面临的弃风环境明显改善,预计2020年全国平均弃风率5%以内。

3)不同于2016年,2021年仍存在陆上项目和海上项目的抢装需求;当前国内风电行业已经呈现多元化特点,以海上、平价等为代表的新兴项目崛起将一定程度对冲新一轮抢装所造成的透支效应。

③2021新增装机有望达30GW

综合考虑海上风电、分散式风电、集中式竞价项目、特高压配套项目、平价基地及示范类项目、常规平价项目,预期2021年的风电装机仍有望达到30GW,处于历史高位。

④关注风电制造环节龙头企业

关注风电制造环节龙头企业,包括风机环节的明阳智能、金风科技,铸件环节的日月股份,塔筒和叶片环节的天顺风能等。

---------------------

更多实时脱水研报,可下载选股宝APP订阅

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

暂时没有评论