毛利下滑,应收高启,增收不增利,润农节水:与大禹节水面临同样的行业困境

作者:

市值风云

|

2023-06-15

2023年一季度业务回暖。

作者 | 木盒编辑 | 小白上一篇分析了大禹节水,这里我们来看看润农节水(830964.BJ),以及两家公司的区别。

作者 | 木盒编辑 | 小白上一篇分析了大禹节水,这里我们来看看润农节水(830964.BJ),以及两家公司的区别。 属于工商业光伏,采用租赁投资或业主投资方式,以“自产自用、余电上网”的售电方式运营,计划3-5年装机规模达1GW。

属于工商业光伏,采用租赁投资或业主投资方式,以“自产自用、余电上网”的售电方式运营,计划3-5年装机规模达1GW。 润农节水和大禹节水都处于节水灌溉行业,两者的相同点是:(1)to G业务,通过招标竞价获取项目,毛利率都逐年下滑;(2)基本都是政府客户,资金来源为国家专用资金项和地方配套资金,收入都集中在西北和华北;(3)本质上都是工程业务性质,净利率都相对较低,应收账款多,且一年以上账龄的占比高,经营活动现金流经常为负。两个的区别是:(1)大禹节水的收入和净利润规模更高,产品线布局更丰富,还有污水处理业务,而润农节水则选择了光伏发电拓展业务,不过不确定是不是在炒概念;(2)润农节水的盈利能力更好,2023年1季度的扣非净利润甚至比大禹节水还好。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

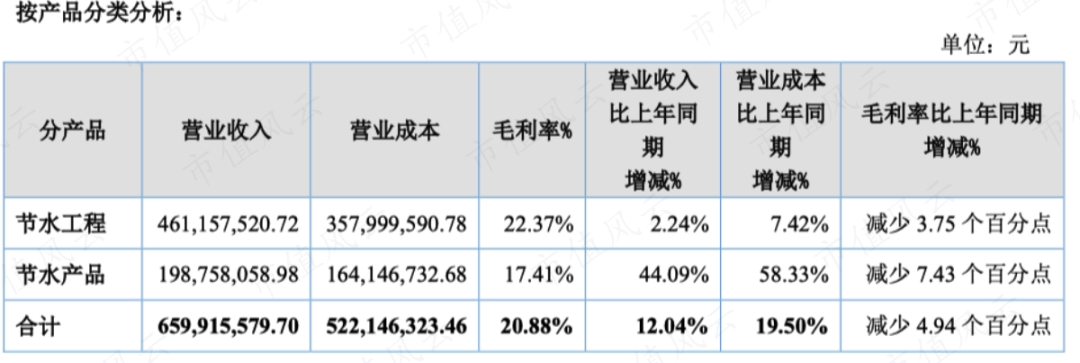

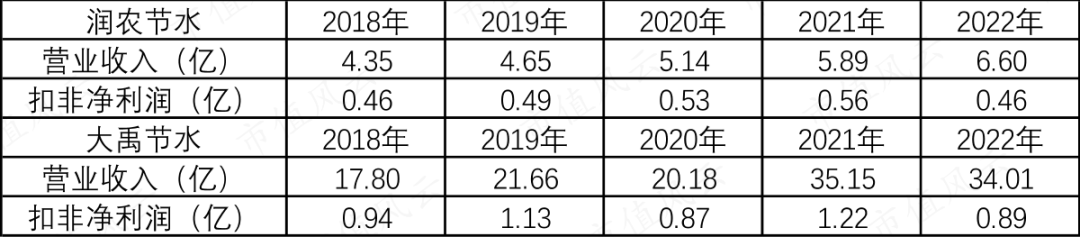

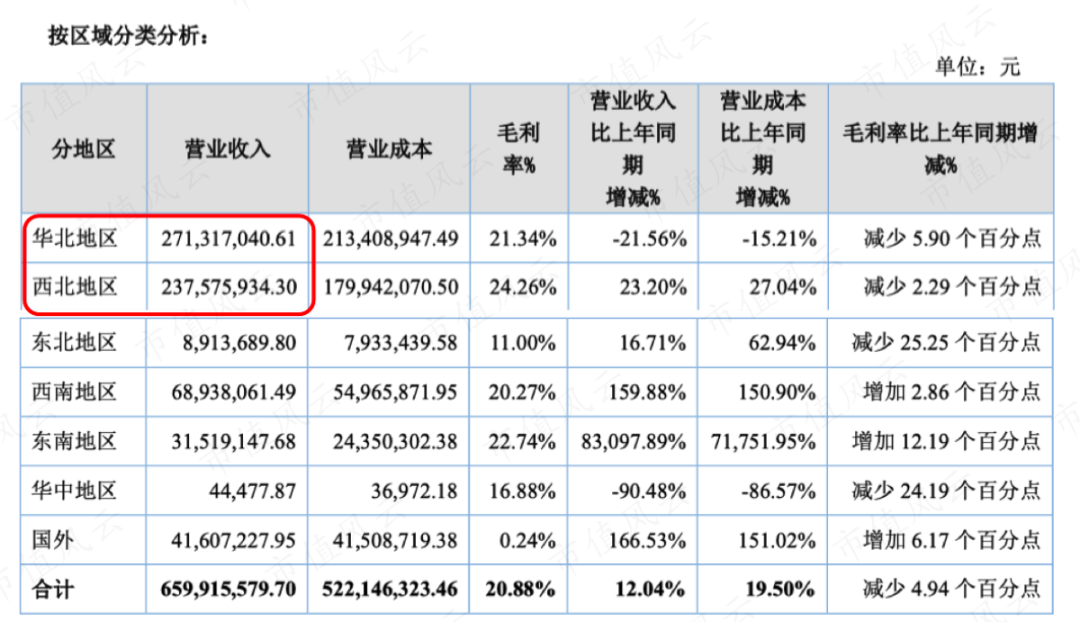

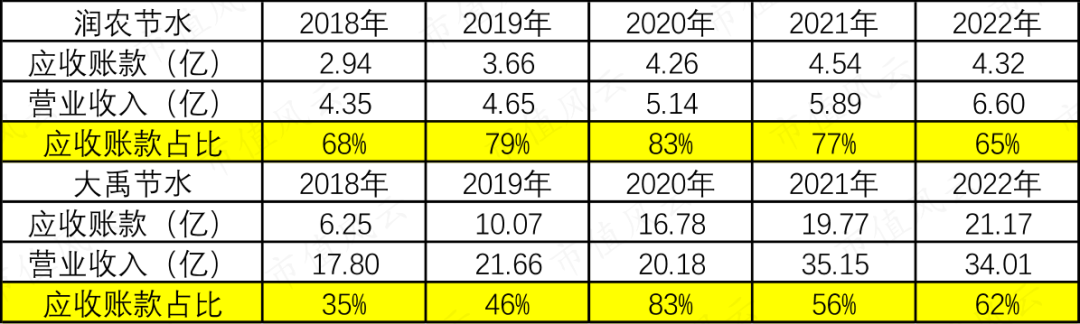

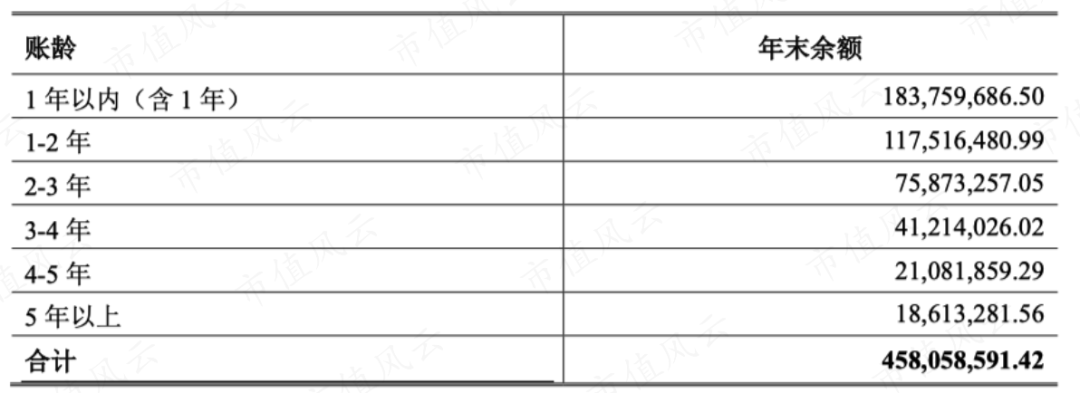

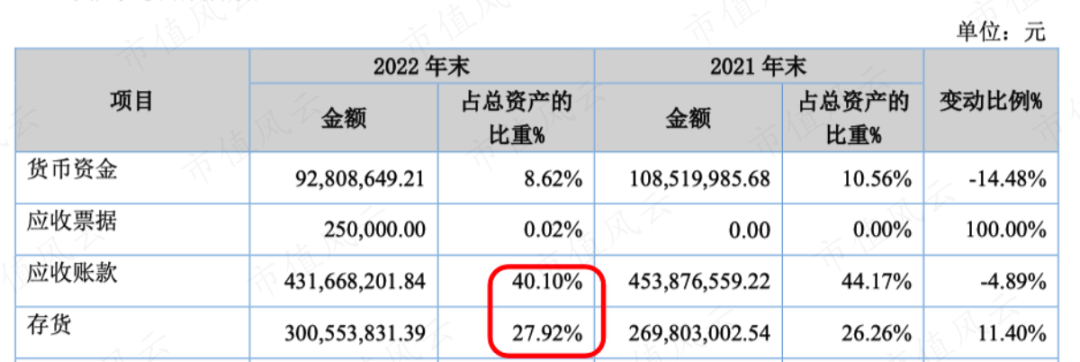

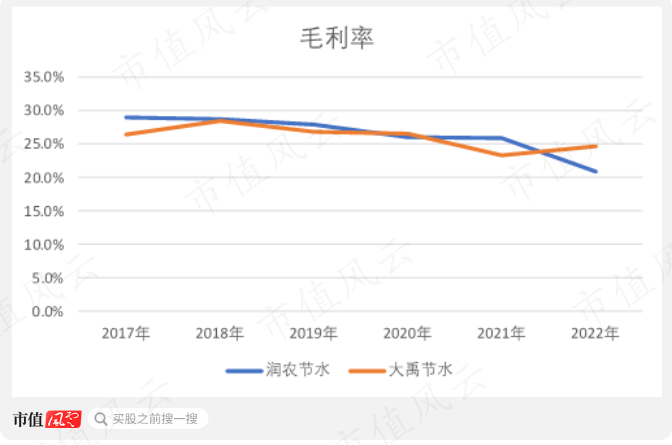

润农节水和大禹节水都处于节水灌溉行业,两者的相同点是:(1)to G业务,通过招标竞价获取项目,毛利率都逐年下滑;(2)基本都是政府客户,资金来源为国家专用资金项和地方配套资金,收入都集中在西北和华北;(3)本质上都是工程业务性质,净利率都相对较低,应收账款多,且一年以上账龄的占比高,经营活动现金流经常为负。两个的区别是:(1)大禹节水的收入和净利润规模更高,产品线布局更丰富,还有污水处理业务,而润农节水则选择了光伏发电拓展业务,不过不确定是不是在炒概念;(2)润农节水的盈利能力更好,2023年1季度的扣非净利润甚至比大禹节水还好。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

作者 | 木盒编辑 | 小白上一篇分析了大禹节水,这里我们来看看润农节水(830964.BJ),以及两家公司的区别。

属于工商业光伏,采用租赁投资或业主投资方式,以“自产自用、余电上网”的售电方式运营,计划3-5年装机规模达1GW。

润农节水和大禹节水都处于节水灌溉行业,两者的相同点是:(1)to G业务,通过招标竞价获取项目,毛利率都逐年下滑;(2)基本都是政府客户,资金来源为国家专用资金项和地方配套资金,收入都集中在西北和华北;(3)本质上都是工程业务性质,净利率都相对较低,应收账款多,且一年以上账龄的占比高,经营活动现金流经常为负。两个的区别是:(1)大禹节水的收入和净利润规模更高,产品线布局更丰富,还有污水处理业务,而润农节水则选择了光伏发电拓展业务,不过不确定是不是在炒概念;(2)润农节水的盈利能力更好,2023年1季度的扣非净利润甚至比大禹节水还好。免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。以上内容为市值风云APP原创未获授权 转载必究

用户评论

暂时没有评论