彭博投资组合分析工具月报 | 为您演示MAC3人民币债券模型捕捉投组风险

彭博投资组合分析工具月报

彭博MAC3人民币债券模型

本期主题:MAC3人民币债券模型

在上一期的内容中,我们介绍了全新MAC3固定收益风险模型的优势和预测风险的方法。本期我们将聚焦MAC3人民币债券模型,以彭博中国综合指数为例,预估投组风险,拆解风险组成。扫描下方二维码即可查看。

长按或扫描二维码

阅读本期月报完整内容

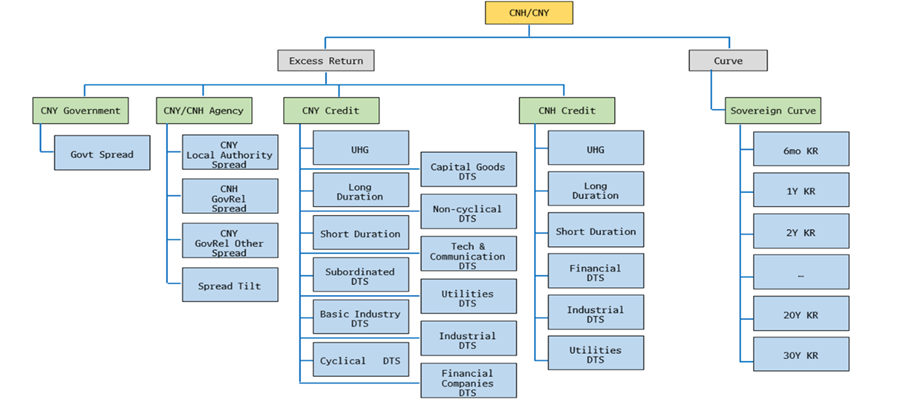

彭博人民币债券因子模型如何捕捉信用风险?

彭博人民币债券因子模型将债券风险分为利率风险与超额回报风险。其中利率风险根据无风险收益率曲线的期限结构进行拆解。超额回报部分通过四个模型,分别捕捉人民币政府债、机构债、信用债以及离岸人民币信用债的超额回报风险。人民币政府债模型用关键久期因子几乎解释了政府债的全部回报。考虑到政府相关债券的信用风险通常低于公司债,人民币政府相关债券模型通过超额利差因子,即OASD和OAS的乘积,捕捉信用风险。人民币信用债模型用BCLASS 2级将信用债分为13个行业。以上模型在每类样本中,分别进行建模,选择相应的因子。例如,针对信用债,通过行业、久期、是否为次级债等因子进行分析。

为什么选用彭博中国综合指数作为分析范围?

彭博中国综合指数是衡量中国债券市场的旗舰指数,其中95%为国债和政府相关债券,5%为信用债,以金融机构为主。

将风险因子拆分,我们看到了什么?

该投组的主要风险来自利率风险、国债及国债相关利差和信用利差。

将利率风险展开,对风险贡献度较大的因子有哪些?

拆分信用债利差,主要风险来源是什么?这表明增持哪些债券可以降低整体风险?

扫描下方二维码

在完整版月报中解锁这些内容

您可以在彭博终端加载指数或自设投组,在PORT <GO>功能中使用MAC3固定收益风险模型预测风险,优化投组构建。如需查看此类功能演示,可点击“阅读原文”联系我们!

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。

您可点击“阅读原文” 预约彭博终端演示

暂时没有评论