信用卡逾期增多?揭秘银行上半年信用卡业务!大行发卡节奏放缓,中小银行加速布局

多家上市银行上半年信用卡业务运营情况出炉!

截至8月26日,A股上市银行中已有26家披露了今年上半年经营业绩,部分股份行和国有大行的信用卡运营情况也随之披露。

券商中国记者梳理已披露信用卡业务的银行各项数据后发现三大特点:一是上半年多数银行信用卡客户的逾期情况增加,信用卡不良贷款率有所上升;二是多家银行信用卡贷款余额有所萎缩,但总交易金额维持增长;三是多家大行信用卡发卡量较去年同期放缓,而中小银行因信用卡基数低,总量增速较快。

有资深信用卡研究人士向券商中国记者表示,一方面,今年上半年信用卡不良率提升,与信用卡不良贷款的滞后效应有关,总体来看上市银行信用卡资产质量相对较好;另一方面,疫情之下部分银行提高了信用卡的风控门槛,并更加注重客户的运营质量。

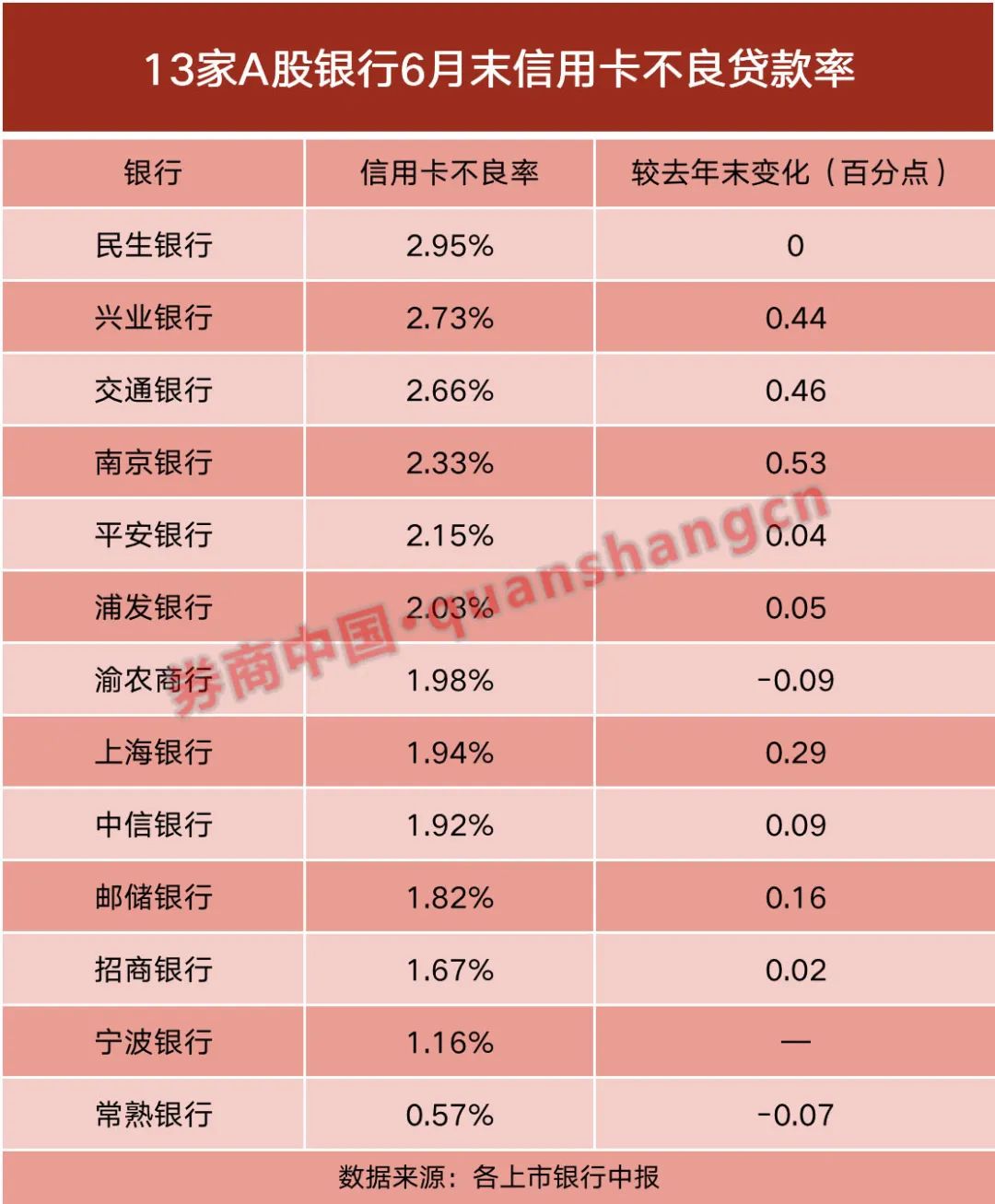

更多客户逾期,信用卡不良率普遍提升截至8月26日,已有13家A股上市银行披露了今年上半年末的信用卡不良贷款率,其中仅有2家中小银行信用卡不良率较去年末减少。1家与年初持平,其余9家银行信用卡不良率均有不同程度的提升。

具体来看,作为信用卡发卡数量1亿以上的招商银行和中信银行,6月末信用卡不良率分别为1.65%和1.92%,分别较年初提升0.02和0.09个百分点。平安银行和浦发银行信用卡不良率分别为2.15%和2.03%,分别较去年末提升0.04和0.05个百分点。邮储银行信用卡不良率有所提升,较去年末提升0.16个百分点至1.82%。而民生银行信用卡不良率与去年末持平,达2.95%,但在已披露数据的12家银行中保持最高。

值得注意的是,多家银行信用卡资产质量有所下降,不良率上升幅度相对较大。交通银行6月末信用卡不良率达2.66%,较去年末提升0.46个百分点;兴业银行信用卡不良率增幅0.44个百分点至2.73%。

对此,兴业银行在半年报解释称:“报告期内信用卡业务受经济下行、新冠疫情干扰等因素影响,部分持卡人收入水平受到冲击,导致还款能力下降,信用卡业务逾期和不良增加…预计下半年信用卡资产质量将保持平稳。”而交行则在中报中表示,“克服疫情带来的不利影响,聚焦实质不良清收。不良率在短期冲高后开始回落,资产质量稳定可控。”

中小银行中,因发卡规模和区域影响,信用卡不良率也有所不同。例如,因疫情等因素影响,上海银行6月末不良率较去年末提升0.29个百分点至1.65%;南京银行提升幅度较大,信用卡不良率从去年末的1.8%提升到今年6月末2.33%。而常熟银行和渝农商行的信用卡不良率分别较年初减少0.09和0.07个百分点,信用卡贷款质量向好。

若从全国银行业信用卡业务来看,今年8月初央行披露的数据显示,截至一季度末,信用卡逾期半年未偿信贷总额926.76 亿元,环比增长7.71%。

资深信用卡研究人士董峥对券商中国记者表示,整体而言,上市银行信用卡的不良贷款率相对较低,资产质量相对较好。上半年多家银行信用卡不良贷款增长,不良率提升,或是由于信用卡不良贷款暴露具有滞后效应,导致此前的逾期在今年上半年有所体现。

董峥也指出,部分银行此前在筛选信用卡客户时相对粗放,导致了对一些客户的过度授信,从而在疫情影响下相关风险逐步暴露出来。

多家银行信用卡贷款余额下降,总交易金额增长梳理21家上市银行披露的信用卡贷款余额数据,9家银行呈现出较去年末规模下降的趋势,部分大行实现微增。然而,也有6家中小银行信用卡贷款余额较去年末增长10%以上。

具体来看,平安银行6月末信用卡贷款余额为5951.48亿元,较年初下降4.23%;交通银行、中信银行和民生银行6月末信用卡贷款余额分别为4808.53亿元、5170.63亿元和4656.05亿元,分别较年初下降2.38%、2.02%和1.37%。此外,邮储银行相关规模也较年初减少0.18%。

不过,同样作为“信用卡大户”的招商银行、兴业银行、浦发银行和光大银行,信用卡贷款余额今年上半年实现增长。其中,兴业和浦发相对较快,分别增长4.43%和3.45%;招行和光大其次,分别增1.67%和0.5%。

中小银行的信用卡贷款余额增速则有所分化。一方面,此前信用卡贷款体量相对较小三家农商行——常熟银行、张家港行、渝农商行保持高速增长,上半年分别较年初增长36.71%、25.89%和23.09%;青岛银行和南京银行两家城商行增速也分别达19.72%和16.62%。另一方面,疫情影响下,沪农商行、上海银行、苏农银行和瑞丰银行均有所降低,其中位于此前疫情中心的上海农商行降幅达23.92%。

另一个特点是,尽管6月末时点的信用卡贷款余额有所减少,但多家银行上半年整体的信用卡交易金额较去年同期是增长的。例如,浦发、兴业、招行、中信、光大、交行和邮储银行,其中浦发和兴业增幅分别高达12.24%和10.1%。而民生银行和平安银行则有所降低。

在接受券商中国记者采访时,董峥认为,部分银行的信用卡贷款余额有所降低,属于正常范畴内。疫情影响导致各类风险提升,银行往往会选择提高风控门槛,也会造成部分客户贷款额度的降低,影响信用卡整体贷款余额。

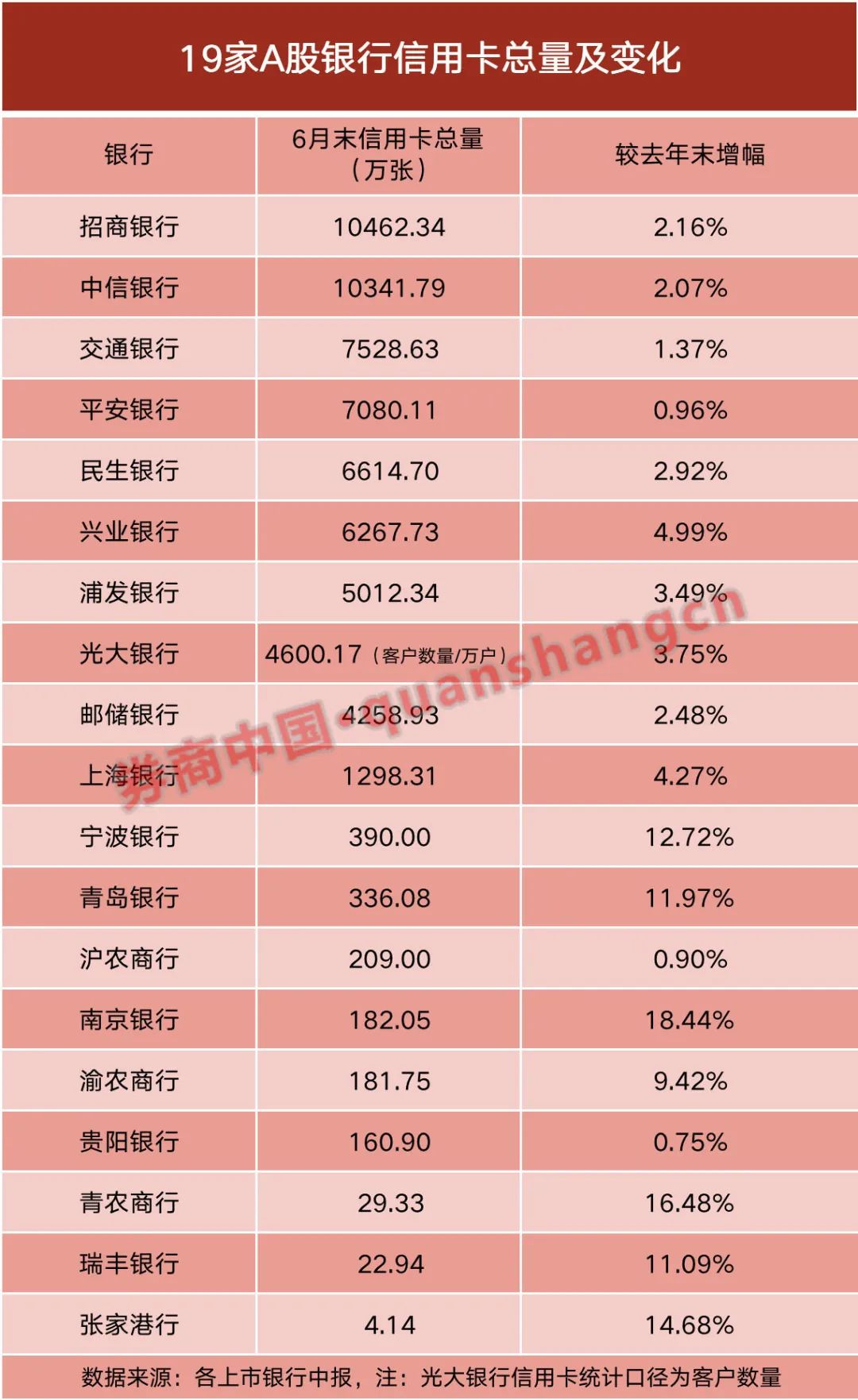

大行信用卡增速放缓,中小行加快布局信用卡业务是银行中间业务收入的重要来源,信用卡发卡量一直受到各大银行的重视。上市银行披露各项信用卡数据表明,不少信用卡数量排名前列的银行,今年上半年新增发卡量较去年同期有所放缓。

以中信银行为例,2022年中报显示,该行今年上半年信用卡累计发卡10341.79万张,较上年末增长2.07%即209.73万张卡;而去年同期该项指标增长4.55%,即421.4万张卡,今年上半年该行新增信用卡较去年同期少了211.7万张。

相似的情况也出现在招商银行。据测算,该行新增信用卡流通卡约221.21万张,而去年同期这一数据约为226.94万,今年新增信用卡量比去年减少约了5.7万张。

据券商中国记者梳理各银行新增信用卡数量,国有大行和股份行中,除了上述的中信和招行外,平安银行、邮储银行和交通银行今年新增发卡节奏均比去年有所放缓,城商行中发卡量相对较大的上海银行和宁波银行,信用卡增速也低于去年同期。不过,兴业银行、浦发银行和民生银行今年上半年新增信用卡的增速则高于去年同期。

对此,董峥向券商中国记者分析称,一方面疫情因素导致部分银行新增信用卡规模有所放缓,另一方面可能是部分银行更加注重信用卡客户的质量和活跃度,而非单纯追求客户数量的快速增长。以招行为例,在其他银行还在考虑如何加快扩大信用卡客户数量之时,招行可能更注重优质客群的获取,以及相关针对客户进行营销的活动等等。

与大行形成鲜明对比的是,信用卡总体基数较小的中小上市银行则加快了信用卡投放的节奏。例如渝农商行上半年末信用卡总量已达181.75万张,较去年末增长9.42%;南京银行和青岛银行分别较去年末增长18.44%和11.97%;规模较小的青农商行、瑞丰银行以及张家港行信用卡总量均较去年末增长超10%。

责编:罗晓霞

百万用户都在看周末影响一周市场的10大消息

中一签大赚4.6万,16连板新股再现!8月"肉签"频出,打新"快乐"又回来了!9新股齐发,"潜力"爆棚?

飙涨1000%!欧洲电力危机爆发,欧盟将紧急开会!能源巨头宣布退出,拜登也有大动作!化肥厂商减产,波及粮食供给?

连环骗!"老师"直播荐股,带着"吃肉"?打款至专属账户,伪造证监会公告,缴保证金才能解冻资金…已有人被骗百万!

惊呆!拜登女儿日记竟被盗卖!FBI启动调查,两名嫌犯认罪!德国人囤积柴火,啥情况?欧洲最大核电站又遭炮击

暂时没有评论