英国Help to Buy详解!英政府出钱帮你买房,都有什么优缺点?

作者:

英伦投资客

|

2022-07-04

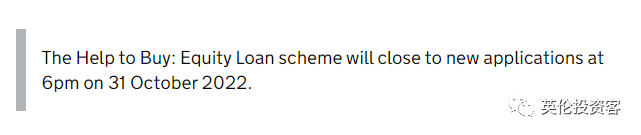

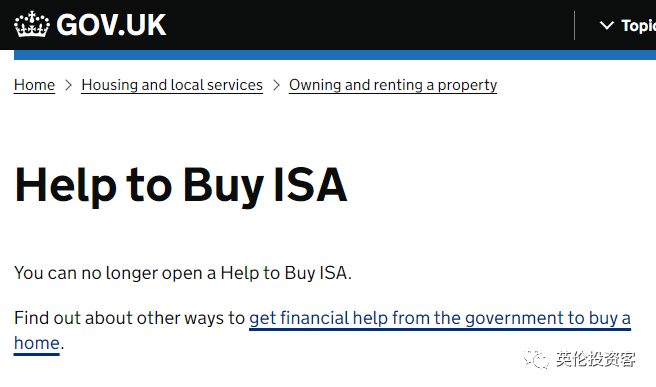

今天的文章我们来重点讲讲Help to Buy(简称HTB),特别是这一政策的优缺点。HTB即英国政府推出的购房援助计划,通过这一政策,你最低只需要支付5%的首付,就可以在英国买房。根据英国政府官网,本轮Help to Buy: Equity Loan政策,将于2022年10月31日停止接收申请,距离现在仅剩不到5个月时间。 不过,根据以往经验,英国政府大概率会在明年(2023年)继续推出新一轮Help to Buy: Equity Loan政策,以帮助英国首次购房者买房。所以,如果大家真的在2022年10月31日这个截止日期之前还没有挑选到心仪的HTB项目,其实也不用太着急,可以等明年的新一轮Help to Buy政策出来后再继续看。Help to Buy(购房援助计划)到底是什么? Help to buy是英国政府宣布实施的一系列项购房援助计划,目的是为了帮助年轻人购买人生第一套房,并给予适当补贴的政策。Help to Buy具体来说主要包括以下三条:Help to Buy ISA(类似国内的公积金,你存一点,政府补贴一点)Help to Buy Equity Loan(政府帮忙支付20%首付,需要还)Help to Buy Equity Loan London(适用于伦敦地区,政府帮忙支付40%首付,同样需要还)这三条中的第一条,也就是Help to Buy ISA,目前已经无法申请了。

不过,根据以往经验,英国政府大概率会在明年(2023年)继续推出新一轮Help to Buy: Equity Loan政策,以帮助英国首次购房者买房。所以,如果大家真的在2022年10月31日这个截止日期之前还没有挑选到心仪的HTB项目,其实也不用太着急,可以等明年的新一轮Help to Buy政策出来后再继续看。Help to Buy(购房援助计划)到底是什么? Help to buy是英国政府宣布实施的一系列项购房援助计划,目的是为了帮助年轻人购买人生第一套房,并给予适当补贴的政策。Help to Buy具体来说主要包括以下三条:Help to Buy ISA(类似国内的公积金,你存一点,政府补贴一点)Help to Buy Equity Loan(政府帮忙支付20%首付,需要还)Help to Buy Equity Loan London(适用于伦敦地区,政府帮忙支付40%首付,同样需要还)这三条中的第一条,也就是Help to Buy ISA,目前已经无法申请了。

不过,根据以往经验,英国政府大概率会在明年(2023年)继续推出新一轮Help to Buy: Equity Loan政策,以帮助英国首次购房者买房。所以,如果大家真的在2022年10月31日这个截止日期之前还没有挑选到心仪的HTB项目,其实也不用太着急,可以等明年的新一轮Help to Buy政策出来后再继续看。Help to Buy(购房援助计划)到底是什么? Help to buy是英国政府宣布实施的一系列项购房援助计划,目的是为了帮助年轻人购买人生第一套房,并给予适当补贴的政策。Help to Buy具体来说主要包括以下三条:Help to Buy ISA(类似国内的公积金,你存一点,政府补贴一点)Help to Buy Equity Loan(政府帮忙支付20%首付,需要还)Help to Buy Equity Loan London(适用于伦敦地区,政府帮忙支付40%首付,同样需要还)这三条中的第一条,也就是Help to Buy ISA,目前已经无法申请了。

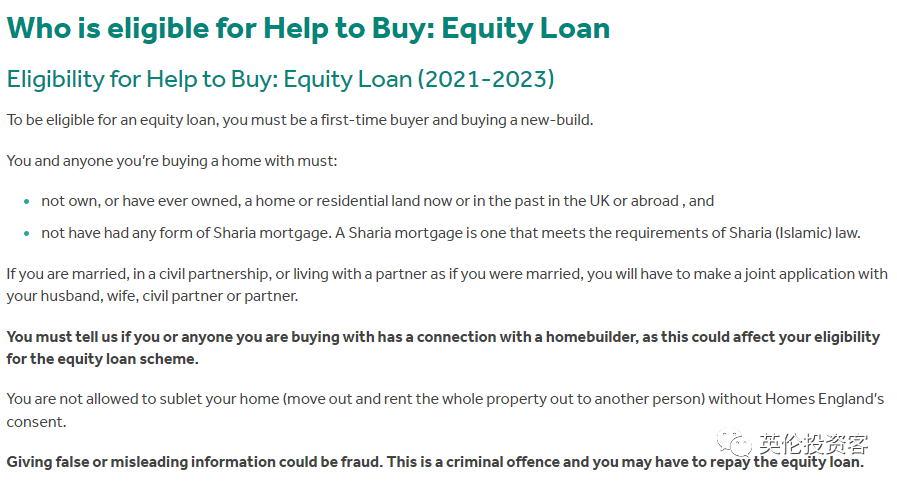

必须是首次购房者

不论是在英国还是国外都不曾拥有过房产,在申请时会需要签署一份合法声明,来确认申请者是首次购房者。如果是想要更换自住房的购房者,那需先将原有的房产卖掉,在名下没有其他房产后,才能申请。年满18岁,同时拥有英国合法身份或长期签证,且有英国纳税证明

关于身份的要求:只要具有英国国籍/英国永居身份/长期英国签证三者中的任何一项就可以。另外,需要你在英国有长期稳定且合法的工作,以此来证明你的还贷能力,所以如果你目前还是学生,那就不可以申请。

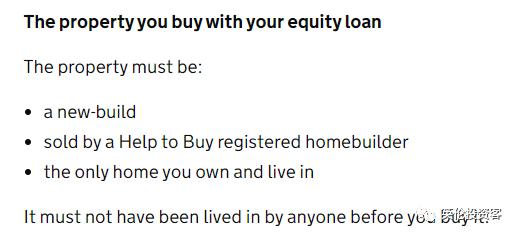

仅限购买参与政府项目合作开发商的新房

所选楼盘必须是参与政府HTB计划的开发商的新房(New-Build),这也造成HTB买家可选房屋范围受限,因为只能选特定开发商的特定项目。

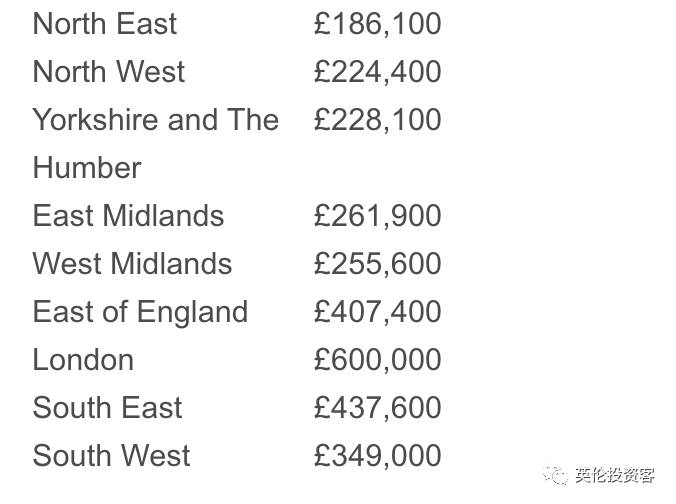

购置房屋的价格不可超过限制金额

下图代表英国各地区Help to Buy计划的买房总房价上限,各地区不同。在伦敦用HTB买房的话,所购房屋价格不能超过60万英镑。

不论是申请时还是还清政府贷款前,该房产都只能是购房者名下的唯一房产。

接下来我们看看HTB到底如何操作?1. Help to Buy -Equity Loan(伦敦外,政府帮忙支付20%首付,需要还)

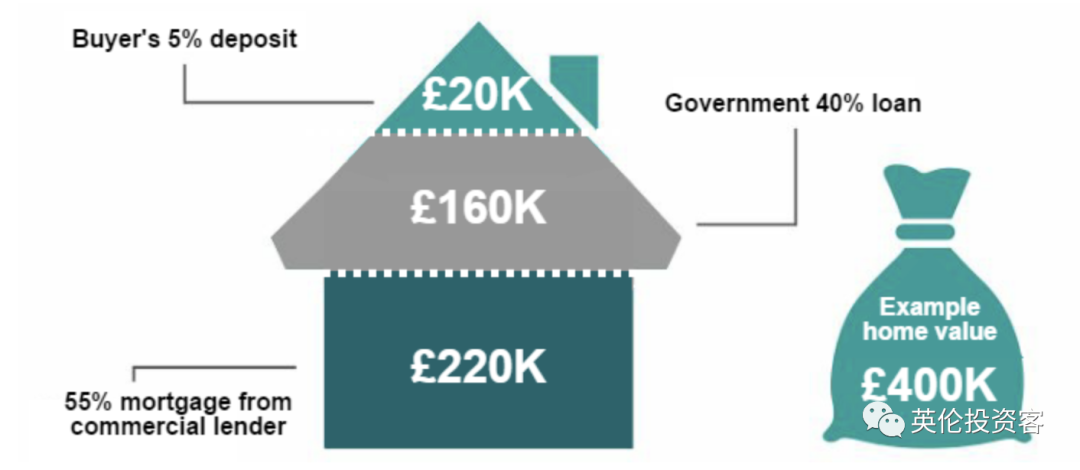

购房者自己需要支付至少5%的房价首付款,20%相当于政府对房子的股权投资(Equity Loan),剩下的75%为银行贷款。

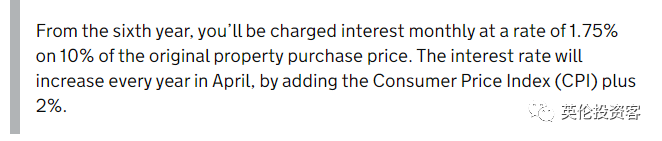

前五年不计利息,从第6年开始收取1.75%的利息。还清政府出资前只能自住,不能出租。还清政府出资后可出售房产。购房者从开始借款当月起,需要设置Direct Debit每月支付1磅的管理费,直到还清所有借款。2. Help to Buy London(伦敦地区,政府帮忙支付40%首付,同样需要还)上述条件在Help to Buy London中依旧需要遵循。

如果是在伦敦工作的年轻人,可以直接选择Help to Buy London援助计划。

由于伦敦房价远远高于英国其他城市,Help to Buy London的房价上限可以到60万英镑。

在首付同样支付5%房款的情况下,与前者的最大区别是政府对房子的股权占比的比率高达40%,远高于前者的20%比例。

如果满足条件,稍作计算可以发现这样自己付5%的首付,前五年政府帮忙出40%的首付且无利息,只需跟银行借贷55%。

哪些在英华人适合这个政策呢?

拥有英国国籍或永居或长期签证,有固定工作,已在英国生活两年,签证至少还有2年以上的有效期首次购买,名下无任何房产在英国有良好信用记录至少5%的首付已经准备好除此之外,在使用Equity Loan之前也要考虑到:有能力支付每月的费用和利息(可能越来越高)

不能同时拥有其它房产(和他人共同购买的也不可以)

买房后不要转售或出租(除非你还清了政府贷款)

最后,我们也来看一些HTB常见问题。Q:房子可以卖吗?A:可以卖。但是卖掉的时候需要还清政府的出资款(包括利息等),而且是以卖房时的市场价来计算还款额(伦敦40%,其他城市20%)。Q:Equity Loan必须一次性还清吗?A:不需要。当然你可以选择一次性还清,也可以进行阶梯还款。还款前需要专业的机构来给你的房产做估值,以当时房价估值来进行对应的百分比还款。给政府Equity Loan还款,每次至少需要一次性偿还欠款的10%(需以当时的市场房价计算)。最晚在25年内还清或者需要卖掉该房产的时候需要先将Equity Loan全部还清。Q:房子是否可以转租?A:官方解答是对于大部分房屋可以,但要在你已经还清所有的Equity Loan并且有政府的同意下你可以出租。Q:如果通过Help to Buy购买房产后能否再买第二套房?A:不能。除非你已经还完了政府的Equity Loan。Q:我在中国境内拥有一套或一套以上住房可以申请help to Buy吗?A:不可以。并且如果是已婚夫妇,任何一方名下有房产,另外一方也被视为名下有房。总的来说,Help to Buy这种购房方式,对于付不起首付又不想继续让自己一大半工资都被高额租金吃掉的人来说,的确是一笔划算买卖。但我们也希望首次购房者在谨慎全面思考之后再做决定,毕竟HTB政策也有一些缺点,大家在全部了解清楚之后再做决定也不迟。最后附上伦敦地区满足Help to Buy资格的楼盘链接:伦敦泰晤士河景现房!一房410万人民币,14分钟直达金融城伦敦小预算新房最新一期,310万rmb起,18分钟直达市中心伦敦纯新盘首发!一房287万人民币,首付5%,接受Help to Buy首付¥20万,伦敦二区河景现房来了伦敦三区养娃神盘:330万人民币起,别墅和公寓都有如你有关于Help to Buy方面的疑问,或需要上述楼盘更多资料和折扣信息,或需要预约看房,可以长按下方二维码加微信咨询。

加好友请务必标注:看房:

❈ 长按下方二维码咨询 ❈

(微信号:chelsea121216)

- End -*欢迎星标英伦投资客,不错过每条重要推送©本文原创,作者Will,转载请后台联系欢迎关注英伦投资客

服务于对英国有兴趣且能独立思考的读者

只推有价值的讯息和原创干货

博主微信:LondonKe

微信公众号ID:BuyLondon

用户评论

暂时没有评论