全军溃败!医疗板块遭 血洗 ,机构资金疯狂出逃,有何大利空?60亿资金却悄悄抄底,好买点来了?

受医疗设备集采常态化、白马药企中报业绩不佳等影响,医疗板块恐慌情绪蔓延。

8月20日,在恒瑞医药、迈瑞医疗等龙头个股的带动下,医疗板块遭“血洗”,中证医疗指数暴跌7.08%,板块掀起跌停潮。但在医疗板块大幅回调的同时,医疗相关的ETF却伴随本轮调整呈现明显的越跌越买态势,代表产品医疗ETF(512170)单天狂揽4.1亿元净申购,基金份额和成交额双双创下上市至今新高。

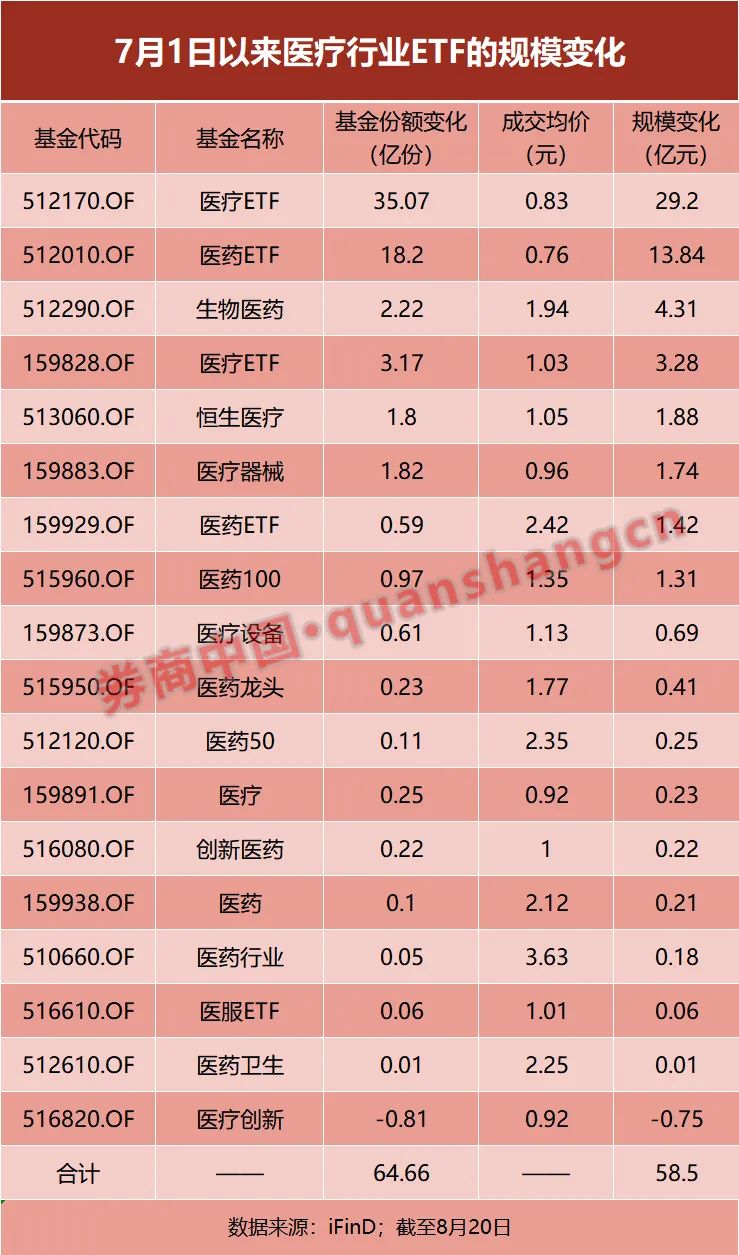

如果拉长时间来看,医疗板块自7月初以来便一直呈现调整态势,但医疗行业ETF普遍获得资金净申购,区间合计净申购资金约58.5亿元,资金越跌越买态势明显。

展望后市,基金经理普遍对医药板块的景气度表示了肯定,认为短期情绪扰动反而给长期配置提供了较好的买入时机,建议震荡市通过定投淡化择时、摊低成本。

恐慌情绪蔓延,医疗板块集体杀跌8月20日,医疗板块跳空低开后持续走弱,热门龙头股全线重挫。截至下午收盘,恒瑞医药、通策医疗、安图生物、金域医学、国际医学等众多个股跌停,迈瑞医疗暴跌17%,爱尔眼科跌6.63%,药明康德跌5.63%。

整体来看,中证医疗指数暴跌7.08%,申万医药生物指数下跌4.8%,ETF跌幅榜也几乎被医疗相关ETF霸屏。其中医疗器械ETF(159883)跌幅最高,为7.25%,此外还有中证医疗ETF(159847)、医疗创新ETF(516820)、医疗ETF(512170)等11只相关ETF单日跌幅超6%。

消息面上,19日晚间,恒瑞医药披露的2021年半年报显示,上半年实现营业收入132.98亿元,同比增长17.58%;实现归属于上市公司的净利润26.68亿元,同比增长0.21%;实现扣非净利润26.47亿元,同比增长3.31%。而2021年一季报显示,恒瑞医药实现净利润14.97亿元,以此计算,恒瑞医药二季度净利润约为11.71亿元,环比减少超20%。

业绩冲击主要源于医药集采,恒瑞医药在半年报中表示,自2018年以来,公司进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅72.6%,对公司业绩造成较大压力。与此同时,国内创新型生物医药行业同质化竞争严重,研发、人力、生产等各项成本快速上涨,生物医药创新面临严峻挑战。

这也是恒瑞医药5年来首次跌停。年初以来,恒瑞医药持续回撤,最新收盘价较年内最高价已回撤50.94%,最新滚动市盈率为48.9倍,已跌至去年以来最低估值区间。

此外,8月19日,安徽省医药集中采购服务中心发布《安徽省公立医疗机构临床检验试剂集中带量采购谈判议价公告》发布,宣告了IVD领域的常态带量采购正式开始。这是继化学制药、高值耗材、中成药、胰岛素纷纷集采后,体外诊断试剂(IVD)的集采终于到来。

迈瑞医疗首当其冲,20日放量大跌17%,创上市以来最大跌幅,龙虎榜数据显示,深股通买入17.54亿元并卖出10.75亿元,四机构合计卖出17.31亿元。

作为“牙茅”——通策医疗,20日亦是跌停,龙虎榜数据显示,机构资金疯狂涌出,卖出席位中清一色的机构席位,合计卖出6.5亿元,占到当日成交额的30%。

诺德基金研究员朱明睿认为,近期医疗板块下跌较多,可能主要有以下几个原因:

1.部分制药企业因带量采购影响,业绩承压明显,对于这种类型的企业建议关注其是否能顺利转型,实现全球化销售,如果仅能在国内市场销售,未来较长时间确实会比较困难;

2.带量采购政策从药品和高值耗材往中小器械和部分医药消费品(不占用医保资源)延伸的担忧,目前来看中小器械和医疗消费品(不占用医保资源)集采的可能性还是比较低的,市场有些过度反应;

3.由近期教育和互联网政策导致的外资资金偏好改变,港股与外资持股较多的A股医药标的产生了较大回撤,从长期来看,只要公司未来盈利的逻辑没有发生变化,估值大概率最终还会回到合理的位置,这个时候的下跌可能反而是很好的买入机会。

资金越跌越买,医疗行业ETF吸金近60亿拉长时间来看,医疗板块自7月初以来便一直呈现调整态势,中证医疗指数自7月1日以来已经下跌超25%,龙头个股恒瑞医药更是自年初以来就持续回撤,股价基本腰斩。

但在医疗板块大幅回调的同时,医疗相关的ETF却伴随本轮调整呈现明显的越跌越买态势,18只医疗行业ETF中17只均获得了资金净申购,区间合计净申购资金约58.5亿元,甚至有ETF场内份额创出上市新高。

其中,医疗ETF(512170)获得资金流入最为明显。同花顺iFinD数据显示,该ETF在8月20日全天狂揽4.1亿元净申购资金,基金份额和成交额双双创下上市至今新高。

拉长时间来看,伴随近期医疗板块调整,医疗ETF(512170)已连续13个交易日获资金净申购,自7月1日高点以来的基金份额增长超35亿份,如果按照区间成交均价来计算,合计申购资金29.2亿元。

医药ETF(512010)同样吸金明显,同花顺iFinD数据显示,该ETF自7月1日以来份额增长了18.2亿份,按照区间成交均价计算约13.84亿元。

医疗ETF(512170)基金经理胡洁表示,医疗板块一直都是一个极具景气度的板块,无论是过去我们说的传统的基础医疗保障,还是升级到现在的创新药、医美,都是和民生息息相关且极具发展潜力的板块。

她认为,医疗板块后市景气度依然很高,主要有以下几个原因:

一是受益于国产创新药的产业升级、研发投入加大和国际产业转移等原因,CXO领域发展前景依旧广大;

二是国内局部疫情反复,常态化防控升级,返乡检测催生出对于检测服务的巨大需求,许多提供检测服务的企业业绩快速增长;

三是疫情的反复也直接使得全球其他地区对于抗疫设备、检测试剂、防护物资的需求上涨,部分国内医疗设备企业开始逐渐走出国门,抢占国际市场。

基金经理:回调反而是较好买点

在经过一段时间的回调后,截至8月19日,医疗板块最新估值43.49倍,低于历史85%的区间,伴随业绩的释放叠加行情调整,板块估值仍在持续收缩。

上投摩根中国生物医药混合基金经理方钰涵表示,对于具有长坡厚雪特性的长周期医药资产来说,估值下修后反而是比较好的买入点。

一方面,医保谈判等政策扰动,往往是长线配置的较好买点。近期受政策及部分细分领域估值较高等因素影响,板块波动较大。但从做配置的角度,市场恐慌之时通常是配置的好时机,下半年医保谈判或者出现政策扰动之际,往往是较高好的买点。

另一方面,医药新股上市提速,有望带来更多错误定价机会。A股和H股的新股上市速度很快,标的的质量也趋向更原创的创新,这些创新的商业化进程也形成了一定的梯度排序。在为未来提供更多可选的优质公司的同时,由于其研究的难度加大,也意味着有可能出现更多的错误定价的可能。

展望后市,方钰涵认为医疗消费和服务性行业仍然充满机会,例如医美等等;其次,CXO、生命科学服务行业在未来3-5年仍处于高景气状态,AI制药、基因编辑等底层技术的进步有望带来行业百花齐放;第三,伴随疫情而来的mRNA技术值得重点关注。

朱明睿也非常看好CXO赛道,他认为,拉长维度来看,医药板块本身的刚需属性依旧有望为投资者带来不错的投资回报,他依旧保持对政策免疫的CXO医疗服务赛道十分看好,该赛道对带量采购免疫,且未来三年的业绩确定性较强。

胡洁表示,其实无论是什么板块,短期内都会有很多影响行情走势的因素,比如市场情绪、疫情、政策变化等。最近医疗板块回调较多,对于看好医疗板块的投资者来说,她建议可以中长期持有,震荡市可以通过定投淡化择时、摊低成本。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

暂时没有评论