白酒大涨,还值得投资吗?

白酒再一次证明了自己!

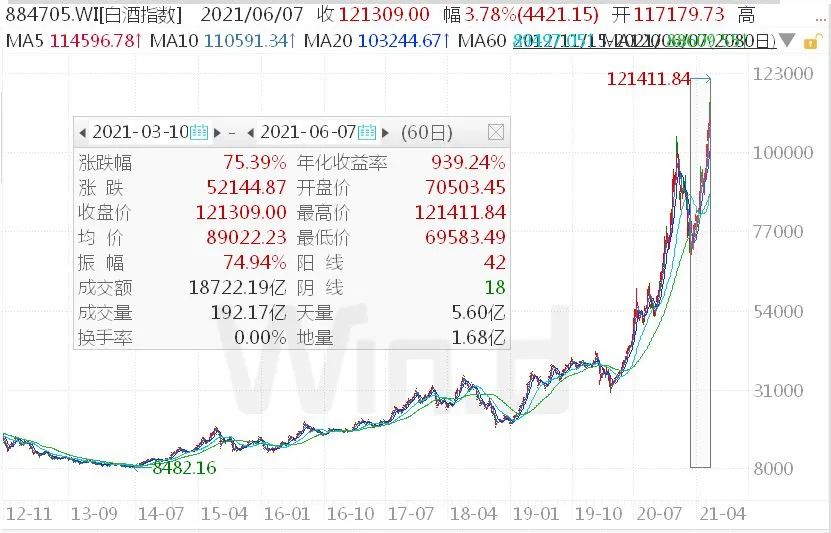

Wind白酒指数本周一大涨3.69%,创历史新高,自3月初低点已经上涨超75%;而与此同时,该指数PE已经超过60倍!

面对如此涨幅和如此估值,只能用饭圈的yyds(永远的神)来表达了心情了。

本周一白酒板块大涨,受到茅台被外资持续增持的消息催化。

周末消息称,规模为148亿美元(约折合950亿元人民币)的全球最大的中国股票基金——瑞银(卢森堡)中国精选股票基金(美元)在2021年2月、3月和4月连续三次加仓茅台股份。目前该基金持股市值为9.18亿美元(约合58.7亿元人民币),是其第三大重仓股。

摩根中国A股机会基金,也是全球第四大中国股票基金在4月份非常“激进”的加仓贵州茅台。据报道,摩根中国A股机会基金4月持有的贵州茅台股份数量,较3月份增加741.58%,持股市值约16.4亿港元(约合13.52亿元人民币)。该基金在4月份也加仓了五粮液,其持有的持有的五粮液股份数量较3月份增加10.37%,持股市值约为18.97亿港元(约合人民币15.64亿元)。

尽管今天的涨幅是白酒行业的龙头消息催生,但最近几个月白酒行情已经与前几年的抱团行情有所不同。

// 二、三线品牌涨幅更大 //

在2021年之前,茅台等一线白酒品牌领涨白酒板块,是白酒板块的风向标。

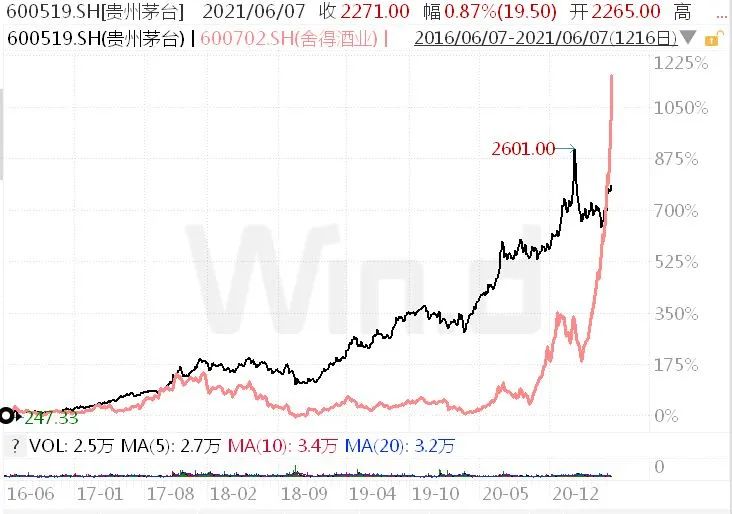

但是,近几个月以来,二三线白酒涨幅惊人。其中,舍得酒业从三月低点以来的涨幅已经超过400%,而茅台同期涨幅约只有16%,五粮液同期涨幅也不到28%,远远跑输白酒板块75%的指数涨幅。

事实上,二三线白酒涨幅优于茅台在去年就开始了。

以舍得酒业与贵州茅台的涨幅对比为例,从2020年3月末至2020年年底,舍得酒业涨幅超过270%,茅台同期涨幅只有87.94%,而同期Wind白酒指数涨幅超过179%!

// 二三线白酒有业绩 //

贵州茅台一直被视为A股价值投资的标杆,业绩增速一直很稳健。不过,二三线白酒业绩也大幅释放。一季度,青青裸酒、重庆啤酒和伊力特的扣非净利润增速最高,分别为2418%、2150%和939%。

// 龙头or二三线?机构有分歧 //

白酒大涨,还值得投资吗?

信达证券在《估值过高损害长期投资回报:写在白酒指数接近60倍PE之际》为题的研报中写下了这样一段话:“吾闻天有四时,春生冬伐。人有盛衰,泰终必否。”在《吴越春秋》中记载,越王勾践灭吴之后,越国大臣范蠡劝文种,从政之路有起有落,应当见好就收,不然难免盛极则衰。而这句话也成为千古名句,不断警示着后来的人们。

而从2倍PB的低估值,到15倍、乃至接近20倍PB的高估值,从2003年底5.4%的RoE,到2012年35.2%的RoE,白酒行业的历史故事也告诉我们,商业和资本市场的春夏秋冬,也是如此四季分明。

其他机构多数认为白酒值得投资,但在对投资高端白酒还是二三线有分歧。

山西证券和中泰证券认为,高端白酒和次高端都值得投资。

山西证券研报称,2021白酒实现了开门红,板块业绩已显著超新冠疫情前水平,其中高端白酒稳健增长,次高端和区域性白酒在20Q1低基数下和21春节强需求下表现出较好的业绩弹性,比如水井坊、舍得酒业、酒鬼酒等。随着疫情防控常态化,国内消费氛围已基本恢复,预计接下来的白酒动销可能仍将维持良性势头。头部白酒企业对十四五增长目标普遍积极,业绩年复合增长两位数以上。因此虑到未来五年增长的确定性,目前白酒板块估值仍具备性价比。

中泰证券称,板块淡季不淡,高端茅台引领,二三线弹性延续。

而兴业证券和国信证券则表示,推荐二三线白酒。

兴业证券称,推荐二三线白酒,并以赛道思维布局与次新相关标的:板块投资热情明显升温,在舍得摘帽、水井模式创新等事件催化下二三线白酒涨幅居前,认为行情将继续,建议投资者提升估值容忍度、重点关注个股自下而上的边际改善和业绩高成长性。

国信证券表示,当前临近端午,需求逐渐转旺,次高端酒企在供需两旺叠加去年低基数下业绩有望维持高增甚至超预期增长,全年增长确定性仍好。

(Wind 综合自券商研报等)

Wind用户在金融终端输入

CSR-期货专题统计

及时追踪期货市场资金动态

查看国内期货持仓、主力机构建仓及成本盈亏

海外期货品种CFTC及LME持仓数据一览

暂时没有评论