重磅!新能源国家队要来了!下一只十倍股 即将出现?!| 檀公司

碳中和如火如荼之际,正宗新能源国家队也要登陆A股了。

今天所长要和大家聊的这家公司叫三峡能源,相信最近只要参与打新的朋友们应该都注意到了这家公司。

1.28%,这是三峡能源的新股申购中签率。

这是什么概念呢?

上一次大A股有新股的中签率超过1%,还是2019年11月的巨无霸邮储银行。而再上一次更要追溯到2015年让老股民们耿耿于怀的国泰君安了。

很明显,这是近几年最容易中签的一家公司了。

所长问了下身边炒股的朋友,基本都中签了,有些资金量再大点的都是几签几十签地中...

中签的人这么多,相信大家也都非常想了解三峡能源究竟是咋样一家公司。

更关键的是,这么容易中签,一定会有人担心是不是有破发的风险。

下面咱就来一步步看。

背景深厚 来头不小

三峡能源,全称中国三峡新能源(集团)有限公司,是知名的三峡集团旗下负责新能源业务的实施主体。

也就是说,三峡集团这是将自己的新能源业务分拆上市了。

三峡集团作为我国水电领域的最大央企,是全球最大的水电开发企业,也是全球最大水利工程三峡大坝的拥有者。集团旗下的另一家上市公司长江电力,更是A股知名的现金奶牛、长线大牛。

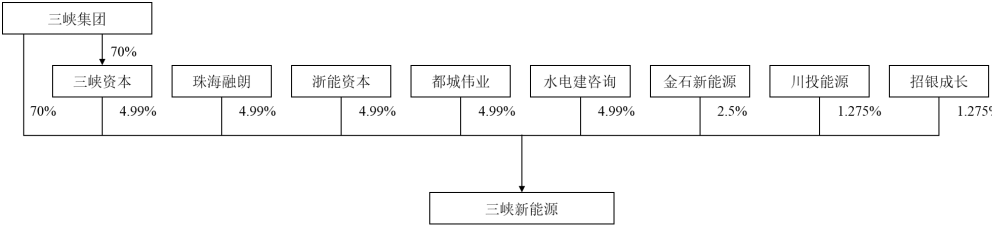

来源:公司招股书

从公司的股权结构来看,三峡集团直接持有公司70%的股权。显然三峡能源是根正苗红的国家队了。

在我们A股的新能源行业中,能算国家队的上市公司其实并不多。

今年年初,所长和大家介绍的南网能源也是新能源国家队的一员,其之后的表现也大致和所长预测的一样优异。

而相比之下,三峡能源的主营和业绩比南网能源更加优异。

三峡能源的主要业务就是新能源的开发、投资及运营,简单地说就是新能源发电。其中风电业务占总营收的65%,太阳能业务占33%,剩下的则是水电业务。

公司的业务可以说非常赚钱,2020年的毛利率57.55%,净利率34.65%。

这一利润率远超传统能源的发电商,而和隆基股份、金风科技这些新能源的组件制造商相比,三峡能源目前也不必为了争抢订单而挤压自身利润。

从利润率和业务模式上来看,三峡能源和自己的同门师兄弟长江电力就非常类似,只不过长江电力90%以上的都是水电。

既然风电和太阳能已成为众所周知的未来主流能源,那么我们甚至可以说三峡能源完全有成为下一个长江电力的潜质。

身处风口 扩张迅猛

从公司的招股书中我们可以发现,三峡能源近几年的扩张非常迅速。

毕竟是新能源国家队,在国家大力推广光伏、风电的背景下,三峡能源无疑已站在了风口。

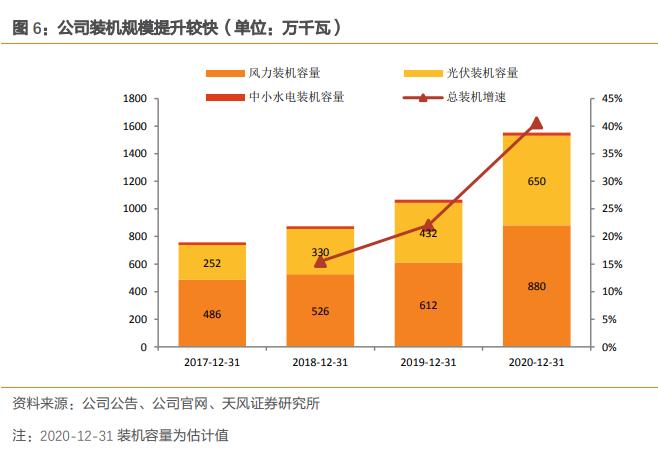

既然主营是新能源发电,那么从公司的新能源装机量增速上,就能大致看出公司的增长势头。

2017年,三峡能源的风电和光伏装机量分别是486万千瓦和252万千瓦,而到了2020年,预计的装机量已分别增长至880万千瓦和650万千瓦。

由于公司在招股书中只给出了2020年1~9月的数据,因此2020全年的数据只能根据订单等信息进行一个推测。

但无论如何,三年时间,三峡能源的总装机量已经实现了翻倍,这样迅猛的扩张势头也印证了国内新能源行业的景气程度。

而根据三峡能源给出的数据,自2008年介入新能源以来,公司发电项目的装机规模由彼时的14.3万千瓦迅速增长至2020年9月底的1189.8万千瓦,复合增长率高达45.69%。

有了快速增长的装机量,那么公司的业绩也就有了最基本的保证。

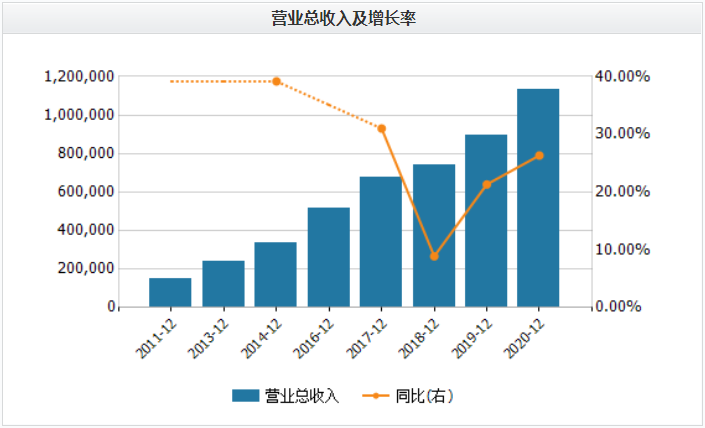

来源:wind

公司近几年的收入大致也和装机量的增速保持一致的节奏。从2017年的68亿元增至2020年的113亿元。

相比之下,三峡能源的净利润表现则弱一些。

来源:wind

从上图可以看出,2018、19年的净利润一定陷入停滞。

不过这个现象也非常好解释,毕竟公司还要为了继续提升装机量而进行投资,这些成本必然会影响到净利润的增长。

随着全球新能源装机量目标的持续增长,公司现在投入地越多,未来的回报无疑就会更大,因此不必对目前净利润的增速抱有太大的担忧。

到底值多少?

对三峡能源有了大致的了解之后,相信大家目前最想知道的一定还是中签究竟能赚多少。

首先我们要明确的是,新能源这个行业是一条确定性非常高的好赛道,像三峡能源这样的新能源国家队,更是属于行业中的翘楚之一。

中签的朋友们如果持有的金额不多,其实可以多拿一拿。

三五年后,很有可能会有惊喜。

而短期来看,六月恰逢碳中和的政策密集期,所长估计三峡能源应该会在6月底前登陆A股。

因此上市后的三峡能源很可能成为各路资金的抱团标的,短期很可能被炒到远超其目前价值的位置。

尽管如此,我们还是先来分析下其合理估值究竟有多少。

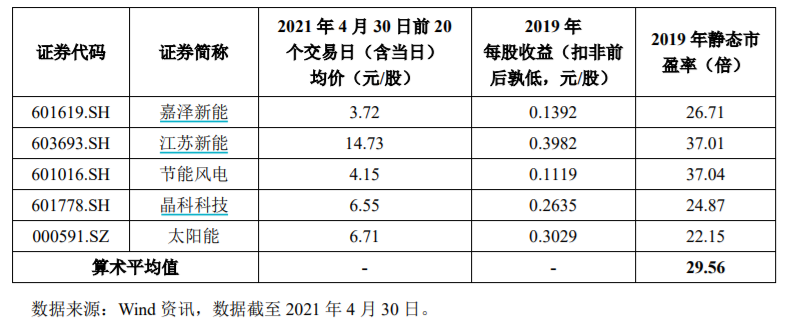

上图是三峡能源在A股中同行的估值情况,这些公司基本也都是以新能源发电业务为主。

这样看下来,30倍PE应该是一个合理的估值。

而考虑到2020年疫情让这些公司出现了业绩大幅下滑,其实目前市场给这个行业的估值应该会比30倍还更高一些。

三峡能源2020年的净利润是35.89亿元,今年则至少应该有45亿元。

那么三峡能源目前的合理市值大致就是1000亿元到1300亿元,对应的股价就是3.5元到4.6元。

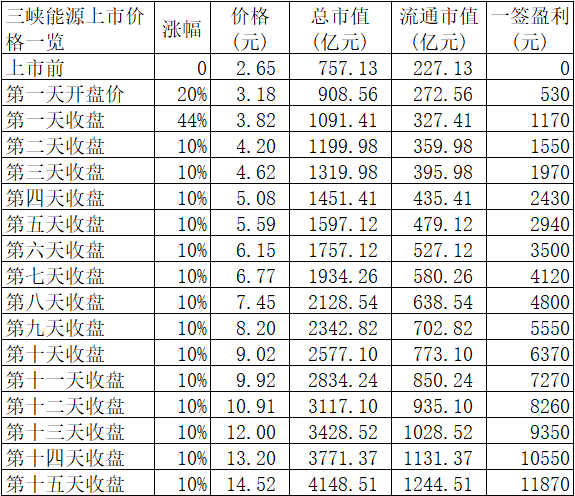

下面给大家做了个表格,供大家参考。

三峡能源破发肯定是不可能了,这个大家可以放心。

所长预计,考虑到其优质的基本面和超低的股价,上市应该会在6元左右打开涨停。而之后的表现,还得看彼时的市场环境再来做判断了。

总得来说,长期看三峡能源绝对是一家值得做价值投资的公司。在碳中和的时代浪潮中,这家公司必然将会扮演一个重要的角色。

三峡能源作为近两年最好中的新股,各位都中签了吗?对于本文有何不同看法?欢迎留言区交流分享。

-- END --

© Copyright

作者:檀所长 编辑:苏苏

图片:来源于网络,侵删

叶檀财经作品 | 尽情分享朋友圈

转载合作、成为会员、课程咨询等

请联系微信:yezikaibai

喜欢,记得点个赞/在看哟

喜欢,记得点个赞/在看哟

暂时没有评论