精选黑马成长股,机构给出了一个法子

每日分享一些研报中的干货和图表。内容皆来自公开信息和券商研报。

1、寻找预期未被透支的黑马股 (中信证券)

中信证券研报指出,精选黑马成长股的过程分三个步骤:

(1)刻画定位黑马成长股定位长期业绩稳定性一般或较差,但短期业绩明显提升的个股。

1)定义黑马成长股为长期(3-5年)业绩稳定性一般或较弱,但短期(MRQ、TTM)业绩显著提升的个股。

2)黑马成长股蕴含更多的超预期信息,其长期表现优于长期业绩稳定性强、同时短期业绩明显提升的白马成长股。

3)2012年以来,黑马成长股组合相对中证500指数的年化超额收益率为13.1%,组合股票平均数量为258只。

(2)过滤成长持续性较弱的个股长期业绩稳定性一般的个股成长持续性通常较弱,需优选未来业绩能够持续增长的个股。

1)长期业绩稳定性一般或较弱的个股增长持续性相对较弱,需优选未来业绩能够持续增长的个股。

2)主营业务快速扩张、成长趋势加速向上、长线投资者认可的个股未来业绩持续增长的可能性较高。

3)综合营收增速、成长趋势、外资观点刻画个股的业绩增长持续性,在黑马成长股组合中进一步优选增长持续性较高的50只股票,等权构建潜在业绩持续增长的黑马股组合。2012年以来,组合相对中证500指数的年化超额收益率为26.5%,信息比率为2.8。

(3)精选业绩预期未被透支的个股超额收益更多来源于未被市场充分预期的信息,预期以及预期透支幅度的刻画对成长股投资至关重要。

1)量价特征:估值相对合理、财报发布前后市场反应积极的个股表现更优。

2)分析师行为:财报披露后分析师上调盈利预测从分析师的角度证明前期业绩预期未被大幅透支。

3)上市公司行为:上市公司可以在规定时间内自主选择业绩披露时间,选择较早披露的公司或对自身的业绩更有信心,能够从上市公司角度说明个股业绩可能超预期。

4)策略构建:从量价特征、分析师行为、上市公司行为多角度综合评价个股业绩预期透支幅度,在潜在业绩持续增长的黑马股组合中进一步精选预期透支幅度较低的30只个股。2012年以来,组合相对中证500指数的年化超额收益率为32.3%,信息比率为3.2。

(4)结论随着经济逐步恢复,核心资产的业绩确定性溢价或边际降低,预期未被透支的黑马成长股或更有看点。

2、集成灶,正在发力的家电新细分 (安信证券)

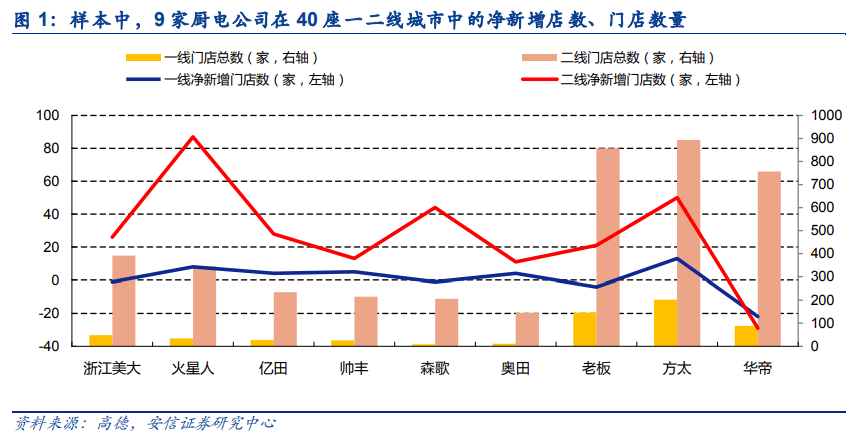

安信证券对于集成灶行业跟踪非常紧密,近期深度调研了40个城市的1693家门店情况,用一手资料来推演行业发展的新趋势。

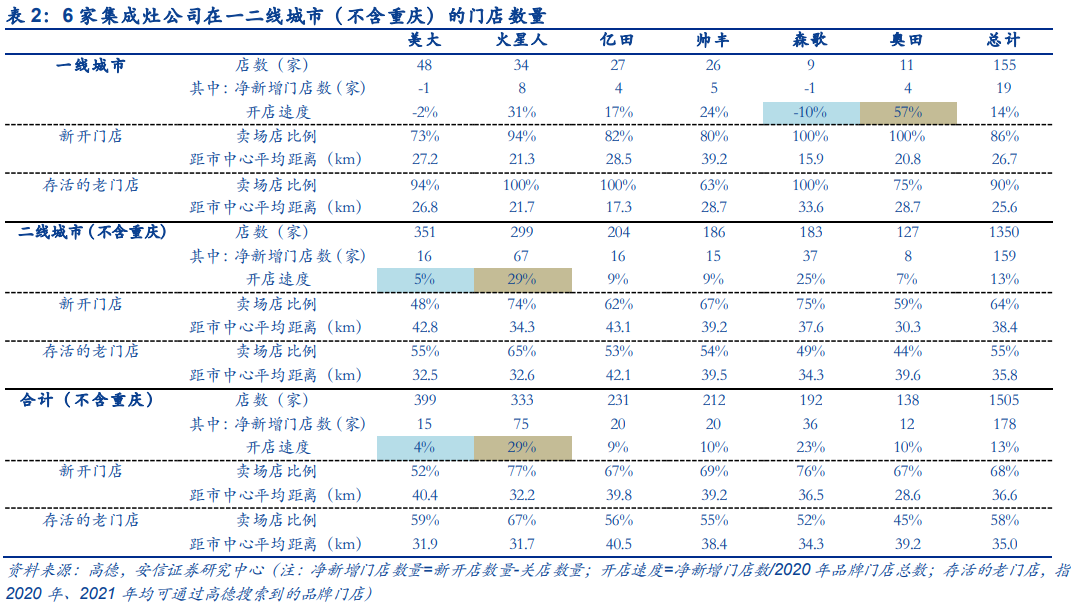

1)集成灶门店数量进一步追赶传统厨电样本中,集成灶品牌在一二线城市开店速度+13%,增店数量178家,均好于传统厨电(开店速度2%、增店数量44家)。

集成灶企业新该店多集中在卖场中,一二线城市卖场店占比分别达到86%/64%。

较高投入的卖场店数量占大头,一方面说明渠道对卖场店未来盈利有积极预期,另一方面,卖场可以增加品牌曝光度,方便开展异业合作销售。

分品牌来看,火星人的开店速度最快、增店数量也是最多的,这与公司推行积极的扩张策略相关。

从总量来看,美大在一二线城市的门店数量达到440家,仍是最多的。

相比第一梯队(美大、火星人),第二梯队公司更愿意在经济水平较高的城市多开设门店,提升品牌知名度,缩小与头部企业的差距。

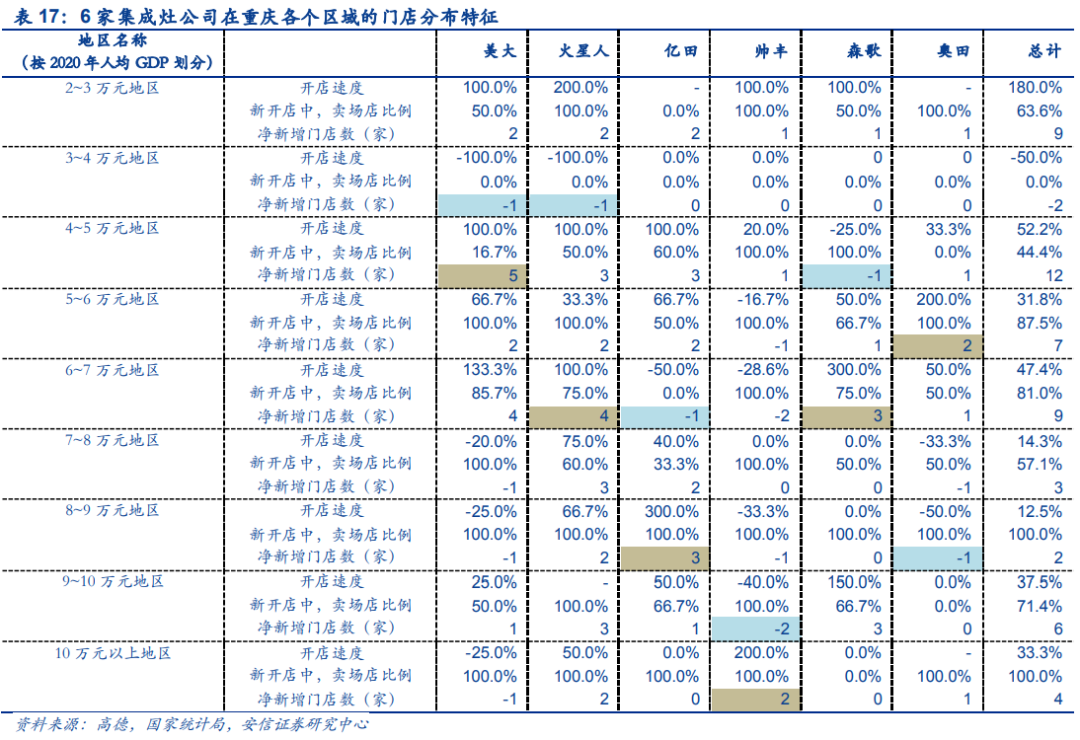

以前集成灶的推广重点在饮食偏辣地区,而现在推广重点已转向中高收入地区,在人均GDP10-15万的区域发展最快,集成灶行业正在加速覆盖高收入群体。

火星人在人均GDO 9-10万的地区新开3家门店;

亿田、帅丰在人均GDP8-9万、10万以上地区开店数量最多、增店数量最快。

3、二季度民营航司有望率先扭亏,下半年板块有望迎来拐点

从近期民航数据来看,4月旅客运输量达到5109.4万人次,创下2020年来月度新高,已经达到19年同期96.2%的水平。

国泰君安认为,二季度逢五一假期,预计行业将大幅减亏,小航有望率先扭亏。三季度后的暑运旺季,有望催化市场乐观预期。

1)运力投放增长趋缓,客座率还有上升空间由于国际航线未恢复,航司运力转投国内。

目前国内航线运力供给已达19年同期的125%以上,继续提升空间受限,未来几个月航司经营情况改善将主要体现为客座率和票价的提升。

①票价方面,4月国内票价回升至2019年九成以上,好于先前预期。

②客座率方面,4月三大航客座率恢复到75%以上,但较19年同期还有提升空间;民营航司恢复更快,春秋和吉祥客座率分别达到88%和83%。

从航司角度,在客座率升至理想状态前,继续增投运力可能性小,大航将继续以提升客座率为主要目标。

2)二季度民营航司有望扭亏二季度已经过半,目前来看国内航线运行情况良好。

东兴证券认为,若无特殊情况,二季度三大航较一季度将有明显的减亏,春秋与吉祥可以实现扭亏为盈。

3)三季度暑运旺季,有望催化市场乐观预期入境隔离措施年内难有放松,国际客运市场恢复将极为有限。

预计暑运航司将积极增投过剩运力至国内市场,估算国内ASK将可能较2019年高增长。

三季度若出行指引正常,学生等出游将有望在暑运集中释放,需求旺盛程度将决定票价表现。暑运若明显盈利,将有望催化市场对2022年航司盈利弹性的乐观预期。

----------

今天就酱~

感谢读者的支持,欢迎点赞、在看~

暂时没有评论