突发! 上海大动作!这1900万人听好了!| 檀热点

文/檀小柒上海,玩了把大的!

文/檀小柒上海,玩了把大的!在广东、广西、湖南、湖北、福建等地纷纷推出各类城市定制型商业补充医疗保险“惠民保”后,最近,上海也终于上线了“沪惠保”。

千呼万唤始出来,虽姗姗来迟,“沪惠保”却是其它惠民保产品难以比拟的,上线24小时,参保人数突破150万!

沪惠保不是医保,而是商业保险,但咱也不必立马对“商保”二字say no,因为这是对1900万上海医保参保人最最最最大的福利!

铁汁们可以放心阅读,这么火爆的产品不需要广告,本文纯粹良心安利~

很多人都在吐槽看病难、看病贵,虽有医保,但奈何医保“只保不包”,报销比例低、很多药品不能报销,遇上大病大额开销,钱包还是要被薅秃。

保险公司一马当先地捕捉到商机,顺势推出了五花八门的百万医疗险、特药险等保险产品。

这其中是有不少好产品,但对很多人来说是神女有心、襄王无梦,因为这些保险的健康告知都很严格,比如对患有三高、癌症、乙肝等人群直接拒保,想买也买不了。

另外,年轻小伙买一份百万医疗险,可能只要三四百块钱;但六十岁以上的阿公阿婆,哪怕过得了健康告知,保费都快上万了,或者根本不让买了。

惠民保的出现,正是为了解决医保和商保之间的尴尬。

很多城市都有自己专属的惠民保产品,由政府主导或者指导,保险公司来设计、运行产品。但加入了政府的元素,“惠”字就见真章了。

惠民保产品的投保门槛都很低,没有年龄和健康水平的要求,对既往症病史要求宽松,可带病投保。价格也很便宜,一般在100块上下。

这是惠民保的大众特征,但上海拿出了99分的诚意,给了大伙一个不一样的沪惠保。

沪惠保由上海市医疗保障局指导、上海银保监局监督、上海市大数据中心技术支持、上海市保险同业公会协调,再由太平洋人寿、中国人寿、平安养老保险等9家险企天团共同承保。

投保条件非常宽松,不限年龄、不限职业、不限户籍、不论健康状况、有既往症人群,只要你在上海交医保(职工医药或城乡医保都行),就可以购买沪惠保,每年只要115元,最高可获得230万元的医疗保障!

这就等于,哪怕是现在患有慢性病、肿瘤等大病的人,只要你有上海医保,照样可以加入沪惠保,享受一定比例的报销,这是商业保险的最高境界!

这里边最大的亮点是,既往症可承保可赔付。

有些惠民保产品虽然允许既往症人群投保,但将来要是犯了这些病,是不能拿到理赔的,等于是“除外承保”。

沪惠保则大手一挥,赔!都赔!既往症也赔!

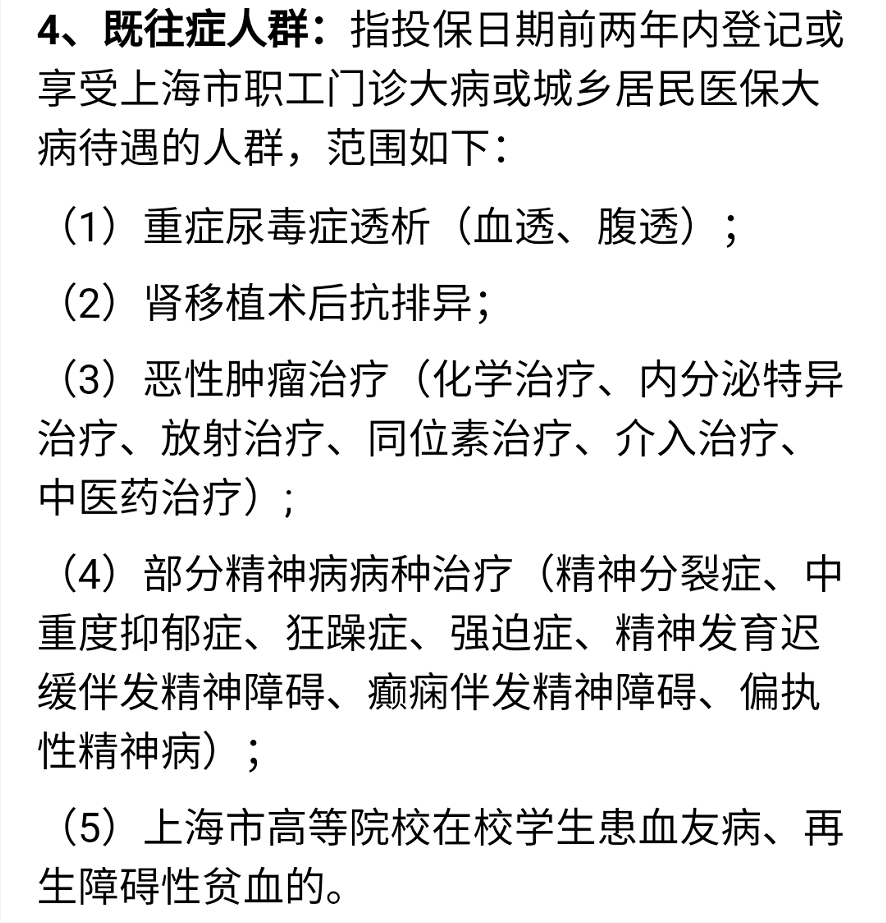

简单解释下“既往症”,在互惠保里指的就是在投保前两年内患有以下5种疾病的人群:

当然啦,以既往症人群身份投保的,每个项目的报销比例会比其他人低一些,一会会细说。

从保障内容上看,别地的惠民保产品,一般是保障医保目录内的住院费用、医保外的特药,但沪惠保不走寻常路,它的保障内容分3块:

一是特定住院自费医疗费用保险金。

自费,说的是医保目录外的费用。

所以,这部分报销的是医保目录外的药品费、手术器材费和检查检验费。

但是,这项报销有2万元的免赔额,非既往症人群按70%、既往症人群按50%比例报销。

如果老王患大病去医院治疗,医保目录外自费部分只花了1万块,那不好意思,沪惠保报不了。

如果老王不是既往症人群,这次医保目录外自费部分花了10万块,沪惠保就可以给报销(10-2)*70%=5.6万元。

不过,鱼和熊掌不可兼得,沪惠保报销的是医保目录外的用药,这就意味着,医保目录内医保没报销不了的,沪惠保就帮不上忙了。

二是特定高额药品费用保险金。

这主要是针对那些在社保范围外、价格又很贵的特定药品。

一般保险产品如果有这个保障,都会列明具体的药物品种,这时候你就得留心了,是不是对高发疾病的“对症下药”。

有些惠民保产品虽然也有特药保障,但只保障几种高发疾病,比如只管肺癌和乳腺癌,像肠癌、甲状腺癌、肝癌、宫颈癌、胃癌等其它高发癌症的特效药,并不在保障范围里。

沪惠保可以报销21种特定高额药品,其中包含了针对肺癌、胃癌、肝癌、乳腺癌、卵巢癌、白血病等多种高发疾病的特效药,覆盖算比较广了。

同样,对不同人群的报销比例也是区别对待的,非既往症人群报销70%,既往症人群只给报30%。

三是质子、重离子医疗保险金。

质子重离子治疗是“癌症克星”,能精准杀死癌细胞,副作用小、病人治疗过程中的痛苦也很小,是目前国际公认的最有效、最顶尖的放疗技术。

上海质子重离子医院曾公布过一份运营5年的临床数据,在收治的148例前列腺癌患者中,3年总生存率达到100%;在收治的73例肺癌患者中,2年总生存率达85.5%。

这玩意儿好是好,就是贵。在上海质子重离子医院治疗,费用大概在30万元以上。

医保是不给报销的,能报销质子重离子治疗费用的医疗险产品也不多。

既然上海质子重离子医院这么牛,沪惠保就索性利用好本地优势,做了质子、重离子放射治疗产生的费用,非既往症人群报销70%、既往症人群报销30%,但报销上限都是30万。

对已经患有癌症的朋友来说,就好比逮到了一头肥羊!

因为沪惠保是既往症人群也可投可赔,哪怕最后只能报销30%,这一套治疗下来,也能报个10万块钱左右。

人无完人,保险产品也没有完美的。

沪惠保很好,但也有缺陷。

比如说,在特定住院自费医疗费保障责任中,免赔额高达2万。

而到2020年11月,国内三级公立医院和二级公立医院中,人均住院费用分别为14815.7元和 6750.7元。

这也就意味着,自费部分要超过2万元,挺难的。

另外,报销比例也不算高。

一来不报销社保内用药,医保报不完的部分,它也不给补充;

二来各个项目报销的比例不高,哪怕是非既往症人群,报销的最高比例也只有70%。

而一些百万医疗险可以做到不限社保用药、100%报销。

我们也不能拿五菱和保时捷的性能做对比,毕竟沪惠保每年也就115块钱,这个价格、这些保障项目,也挺不错了。

它本身也不是去对付小病小灾的,而是志在大病补充,让罹患大病的人多了一个选择先进技术、药物治疗的机会。

总的来说,沪惠保就是缩小版的百万医疗险。

至于要不要上车,答案千人千面。

如果你已经买了比较不错的百万医疗险(包含质子重离子治疗、外购药保障等),沪惠保不买也没问题。

但你身体要是已经有了各种大大小小的毛病,那还愣着干啥,买啊!

最后说一嘴,沪惠保是可以从医保历年账户余额扣款的,不用你掏现金,还能一次性给6位家人买。

钱没有经自己手里掏出去,就没有那种痛感,这是保险公司在刺激你投保、续保,维持足够的人数在池子里。

甭管它目的如何,对还没有其它商业保险、尤其是非标准健康体的小伙伴来说,沪惠保可以上车了~

保障不嫌多,保险要合适。欢迎联系我们1对1沟通指导。 如果还有其他问题,欢迎添加小叶子微信(ytcj0011),我们有专门的保险规划师来帮你解答疑惑哦~

如果还有其他问题,欢迎添加小叶子微信(ytcj0011),我们有专门的保险规划师来帮你解答疑惑哦~

暂时没有评论