本周资金面超预期宽松,市场情绪偏暖,国债期货延续涨势|债市综述

// 债市综述 //

4月23日,消息淡静做多人气减弱,现券期货均窄幅震荡。银行间主要利率债收益率上行1-2bp左右,国债期货窄幅震荡小幅收涨;资金仍松但周末因素致非银拆借成本略高;少数网红信用债波动较大,“19湘潭建设PPN003”跌超23%,“20阳煤MTN001”涨超10%。交易员称,消息面偏淡情况下,因前期央行官员乐观表态后引发的做多人气逐渐减弱,市场震荡盘整以寻找新的方向;不过若流动性继续维持目前宽松状态,则债市依然存在向好空间,惟需关注后续地方债大量发行带来的供给压力。

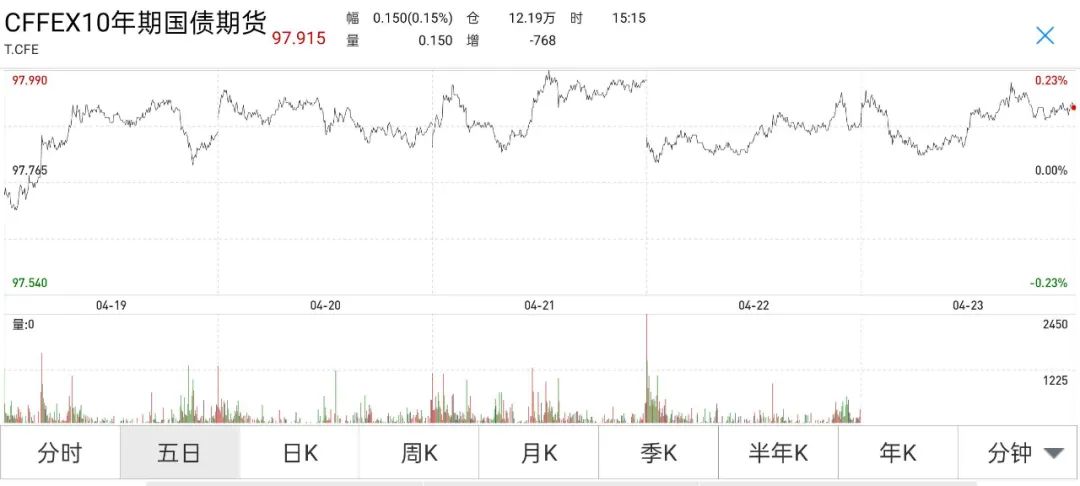

周五,国债期货窄幅震荡小幅收涨,10年期主力合约涨0.02%,5年期主力合约涨0.02%,2年期主力合约涨0.01%。全周来看,受资金面稳中偏松影响,国债期货延续涨势,10年期主力合约累计涨0.15%,5年期主力合约涨0.14%,2年期主力合约涨0.09%。

A股方面,上证指数收盘涨0.26%,深证成指涨1%,创业板指涨1.87%,万得全A涨0.44%。机构抱团股觉醒提拉指数,盘面相对清淡,两市个股总体仍跌多涨少。本周,上证指数累计涨1.39%;深证成指涨4.6%;创业板指大涨7.59%,创3个月最大单周升幅。

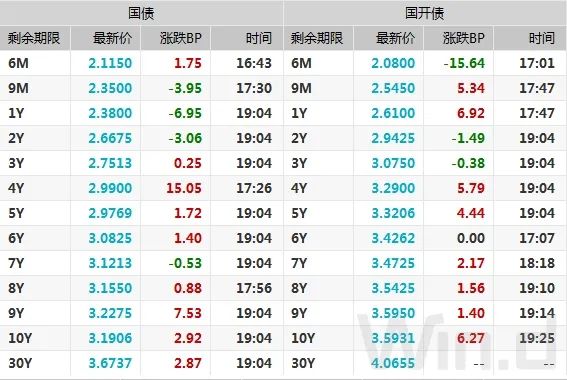

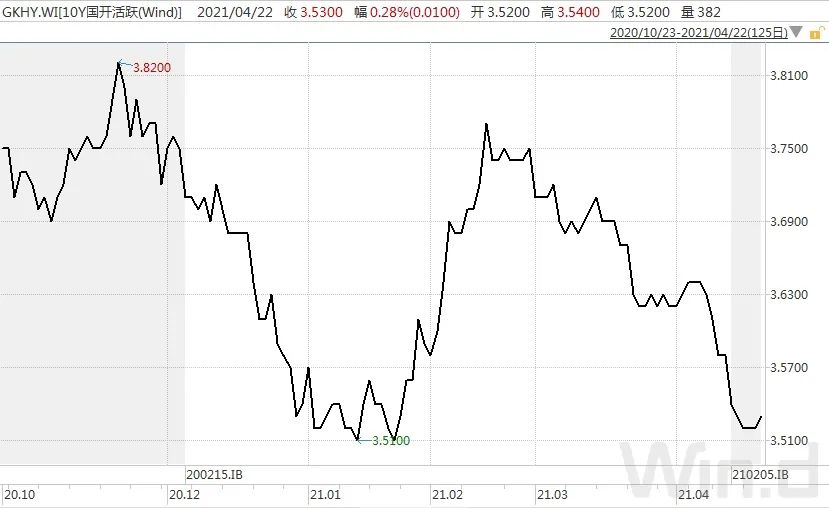

银行间主要利率债收益率上行1-2bp左右,受资金面与国债期货影响,现券收益率呈窄幅震荡,尾盘因资金收紧带来一阵恐慌上行。截止收盘,10年期国开活跃券210205收益率上行2bp报3.55%,10年期国债活跃券200016收益率上行1.74bp报3.1725%。

北京一位基金交易员称,近期流动性向好是支撑债市走暖的主要因素之一,但现在的问题是流动性一直在消耗,终究会有一天到达临界点,需要提防资金突然变盘造成的波动。

一级市场方面,周五招标的国债和进出口行债中标收益率均低于中债估值。据交易员透露,进出口行1年(剩余0.53年)、1年、2年期固息增发债中标收益率分别为1.9933%、2.3535%、2.8243%,投标倍数分别为5.4、4.96、5.21。财政部91天期贴现国债中标收益率1.8483%,投标倍数4.98。

信用债行情整体稳定,少数网红债波动较大。“19湘潭建设PPN003”跌超23%,“18昭山经济PPN001”跌超15%,“20津城建MTN003”跌近10%,“20大连万达MTN001”跌超7%,“18康美MTN005”跌近6%,“18清控MTN001”跌超5%,“18阳煤Y4”跌超5%,“19海国鑫泰MTN005”跌超4%;“18津保投MTN006”涨近14%,“20阳煤MTN001”涨超10%,“20大同煤矿PPN012”涨超9%,“17泰达02”涨超6%,“PR长轨交”涨超5%。

银行间资金面整体仍偏宽松,存款类机构供给相对充足,惟非银机构由于周末调休工作日不上班,故融入成本稍高,尤其是三天期回购品种,不过拆借难度并不高。税期走款基本结束,对整体流动性扰动有限,同时巨额的地方债发行缴款需求亦未带来明显影响,市场预计“五一”假期前资金无忧。

面对4月税期高峰,此前一些市场人士担心的局面并未上演,资金面韧性再次得到展现。市场人士分析,3月末财政支出补充了流动性的“池水”,在一定程度上消化了财政税收等因素影响,当前政府债券净融资额不高仍是关键所在。随着地方债发行继续加快,财政因素对资金面的影响可能进一步加大,央行已滚动开展两月有余的百亿元逆回购操作将发生变化。

关于债券市场走势,长江证券首席经济学家伍戈表示,站在目前的时点,债券可能有边际上的配置价值,但是不认为已经到了明确的拐点。权益投资而言,行稳致远,去年是大年,今年更多的是在稳固的前提下,寻找更多的结构性机会。

中信固收称,当前债券市场的火热氛围、对利空的钝化反应都是基于资金利率平稳这一基础,考虑到财政因素的冲击,若后续出现资金利率中枢的抬升和波动性加大,债券市场可能会出现一些波折。

// 债市要闻 //

1、外汇局:一季度外资净增持境内债券633亿美元,环比增长11%

据国家外汇局的统计,一季度外资净增持境内债券633亿美元,环比增长11%,其中3月份外资增持债券33亿美元,预计外资增持的总体趋势还会持续;当前,中美十年期的国债收益率差仍处于历史中高水平,全球负利率环境下,人民币债券比较高的收益率为境外投资者提供非常好的回报和多元化的投资组合选择。

2、河南拟设立300亿信用保障基金,用于豫能化等国企债务风险化解及增信

21世纪经济报道,据河南能源化工集团内部人士及债权人透露,河南拟设立300亿信用保障基金,用于河南省属国企的债务风险化解及增信。基金由河南省属国企及部分金融机构出资,首期规模50亿。

3、华夏控股:公司及下属子公司累计未能如期偿还债务本息合计489.60亿元

华夏控股公告称,截至4月21日,公司及下属子公司累计未能如期偿还债务本息合计489.60亿元,目前公司及华夏幸福正在与上述逾期涉及的金融机构积极协调展期相关事宜。

4、华夏幸福:大公将“16华夏04”和“16华夏05”的信用等级调整为C

华夏幸福基业股份有限公司公告称,日前大公决定维持公司主体信用等级C,同时将“16华夏04”和“16华夏05”的信用等级调整为C。针对此次评级调整,公司将积极安排存量负债衔接及偿付,保持运营稳健向好。

5、华融证券:延迟披露2020年年度报告

华融证券公告称,因公司股东中国华融相关交易尚待确定,预计无法于4月30日前出具经审计的2020年财务报表。公司决定将延迟披露2020年年度报告。目前,公司经营状况正常,债券按期偿付。

6、山东宏桥:拟以15亿元对“18鲁宏桥MTN007”“18鲁宏桥MTN008”开展现金要约收购

山东宏桥新型材料有限公司公告称,为进一步增强投资者信心,促进公司的长期稳定发展,拟对公司发行的“18鲁宏桥MTN007”和“18鲁宏桥MTN008”开展现金要约收购,拟收购标的债券面值分别为10亿元和5亿元,资金来源为公司自有资金

7、山西焦煤成功发行15亿元三年期中票,发行利率为今年全国省属煤炭国企最低价

据新浪,在160家金融机构集中进晋入企调研活动启动第二天,4月22日,山西焦煤集团成功发行中期票据,规模15亿,利率4.05%,认购倍数1.63倍,发行利率是今年以来全国省属煤炭国企最低价。

// 资金市场 //

公开市场操作:

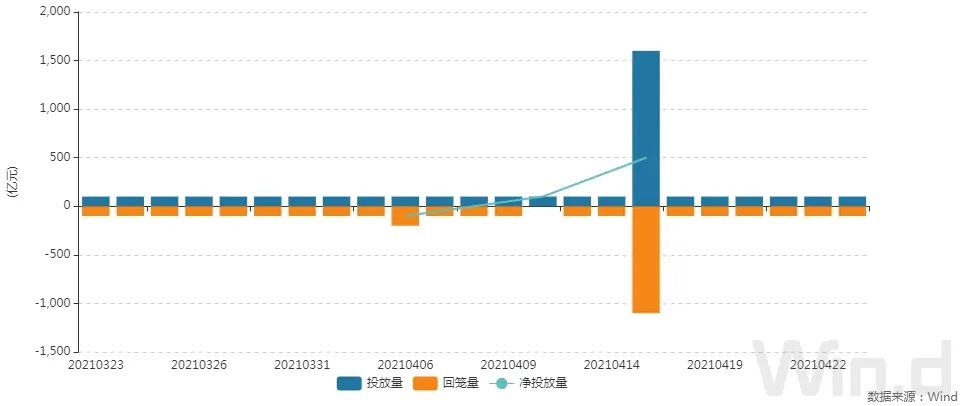

央行公告称,为维护银行体系流动性合理充裕,4月23日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日100亿元逆回购到期。

资金面(CP):

银行间资金面整体仍偏宽松,存款类机构供给相对充足,惟非银机构由于周末调休工作日不上班,故融入成本稍高,尤其是三天期回购品种,不过拆借难度并不高。税期走款基本结束,对整体流动性扰动有限,同时巨额的地方债发行缴款需求亦未带来明显影响,市场预计“五一”假期前资金无忧。

// 利率债市场 //

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2106日内走势(TF):

// 信用债市场 //

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

// 同业存单 //

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

// 债券发行 //

4月23日,债券市场共发行213只债券,总发行量2447.11亿元,238只债券到期,28只债券提前兑付,2只债券回售,无债券赎回,总偿还量1886.22亿元,当日净融资额为560.89亿元。

从发债类型看,4月23日,债券市场共发行国债1只,地方政府债3只,同业存单137只,金融债6只,企业债4只,公司债24只,中期票据8只,短期融资券15只,定向工具1只,资产支持证券13只,可转债1只。

建行-万得银行间债券发行指数(CCBM):

// 招标情况 //

1、财政部91天期贴现国债中标收益率1.8483%,投标倍数4.98。

2、进出口行1年(剩余0.53年)、1年、2年期固息增发债中标收益率分别为1.9933%、2.3535%、2.8243%,投标倍数分别为5.4、4.96、5.21。

// 银行间债券市场交易结算日报 //

4月23日(周五),全国银行间债券市场结算总量为39,645.02亿元,较上日小幅上升0.99%,交易结算总笔数为23,246笔。其中,质押式回购32,503.31亿元,买断式回购117.39亿元,现券交易6,708.43亿元,债券借贷315.90亿元。银行间债券市场回购利率涨跌互现,其中,7天回购利率下行2.6bp至2.112%。

// 债券重大事件 //

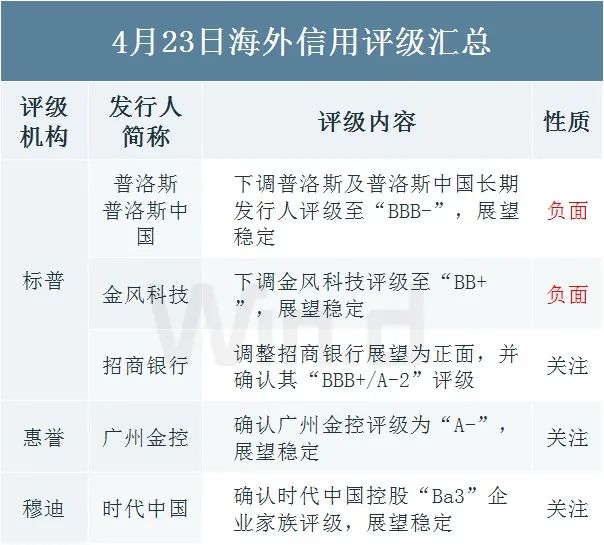

// 海外信用评级汇总 //

Wind用户在金融终端输入

IBR(投行业务排行榜)

纵观股票、债券一级承销风云

过去十年投行承销排名一应俱全

分行业、分地域多维度呈现市场融资规模

暂时没有评论