从占比90%跌至30% 传统主业断崖式下跌背后 力源科技自己都有些迷茫丨IPO黄金眼

号称火电、核电行业凝结水精处理系统设备供应商最具竞争力之一的力源科技,即将登陆科创资本市场。

图/Wind

力源科技是一家主要为核电、火电、冶金、化工、石化等行业公司提供各类环保水处理系统和智能电站设备服务的企业。2021年4月21日,公司在科创板启动了招股环节,拟募资3.59亿元投入水处理系统集成中心及PTFE膜生产项目、研发中心建设项目以及补充流动资金。4月26日,公司已经进入询价路演环节。

图/招股书

不过,主要产品都具备一定市占率的力源科技,面临着严重的下游客户单一、业务拓展压力大等风险。公司近年来业绩增长已经明显乏力,营收规模中的各主营业务项目波动巨大,反映出主营业务需求具有高度不稳定风险。

2020年,公司业绩已经全面转入下跌,随着后续市场竞争的加剧、大客户集中度不断提升以及财务风险的积累,专利数明显落后于同行的力源科技,上市后的路也只会越来越难。

经历二十余载 主业波动性仍然巨大

成立二十多年,力源科技在多处细分领域拥有了一定的市占率。

招股资料显示,公司成立于1999年,主要从事核能发电厂、火力发电厂、冶金、化工等工业企业及市政行业的水处理系统设备研发、设计和集成业务,同时为电力企业提供智能电站设备的研发、设计和系统集成服务。

公司产品范围涵盖凝结水精处理系统、除盐水处理(含海水淡化)系统、污水处理系统、水汽取样系统、化学加药系统、其他废水处理系统、水网控制系统、发变组继电保护等多个领域。

以收入规模计算,公司核电凝结水精处理系统设备领域的市场占有率约28.70%,公司火电凝结水精处理系统设备领域的市场占有率约10.47%;海水淡化领域,公司海水淡化系统设备领域的市场占有率约6.37%。

然而立足细分领域多年,力源科技主营业务仍存在着极大的波动性。

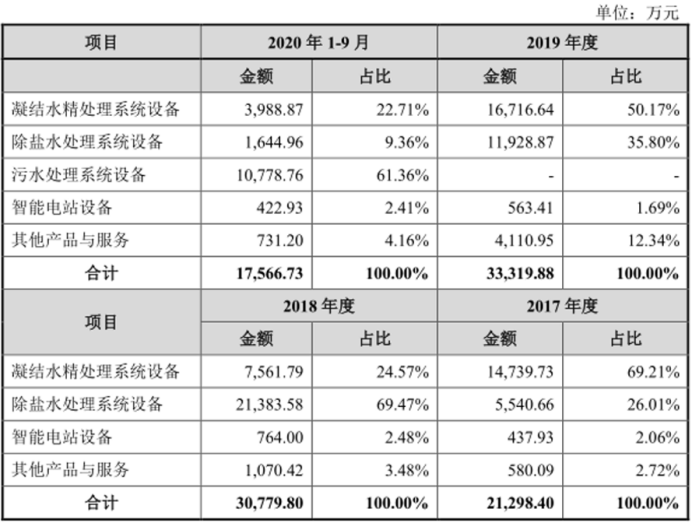

招股数据显示,2017-2019年及2020年1-9月,公司凝结水精处理系统设备贡献收入分别为1.47亿元、7561.8万元、1.67亿元、3988.9万元,占总收入比重分别为69.21%、24.57%、50.17%、22.71%。

另一大业务除盐水处理系统,同期的营收分别为5540.7万元、2.14亿元、1.19亿元、1645万元,占总收入比重分别为26.01%、69.47%、35.8%、9.36%。无论是体量规模,还是所占比重,均出现大幅波动情况。

2020年1-9月,之前并未贡献营收的污水处理系统设备,更是突然贡献了1.08亿营收,以61.36%占比冲到了第一大比重业务位置。

主营高度不稳定的背后,是力源科技各领域单一客户依赖度过高。

图/招股书

过度大客户依赖 业务持续性存疑

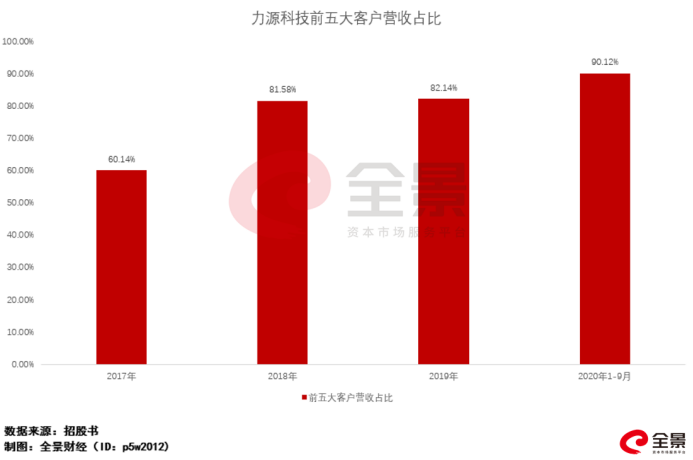

前五大客户营收占比逐年提升至90%以上,力源科技高度依赖大客户。

由于国内电力、冶金、化工等行业集团化经营管理的特点导致了公司对同一集团控制下的客户集中度较高,力源科技服务的客户主要就是各大发电集团、大型工业企业集团及其下属企业。

2017-2019年及2020年1-9月,按同一控制下公司合并的口径统计,公司前五大客户收入占营业收入分别为60.14%、81.58%、82.14%和90.12%,呈现逐年提升态势并达到90%以上的高比例。

过度的大客户集中度,使得主要客户出现经营变动,将大幅影响公司业绩表现。其中海水淡化领域的客户单一,正为公司带来较大的业务拓展风险。

资料显示,公司承做的丰越能源三套2.5万吨/天膜法海水淡化EPC项目于2018年实现收入1.85亿元,2019年实现收入9261.2万元,占营业收入比例分别为60.04%和27.79%。

但是,在海水淡化领域除丰越能源已完成的EPC项目,和未来拟实现收入的BOOT项目外,力源科技并没有承接其他项目。公司表示由于国内大型海水淡化业务发展时间较短,目前存在客户单一的情况,如果海水淡化领域业务后续拓展不顺利的话,会对业绩产生不利影响。

无独有偶,同样的情况也出现在了污水处理领域。

其实由于员工人数、资金规模受限,公司此前业务并没有完全拓展到污水处理领域。2020年,因“新冠疫情”影响,公司凝结水精处理系统设备和除盐水系统设备项目两大传统业务,均被下游客户推迟执行,以至于交付污水处理系统设备项目冲到了营收占比第一的位置。

但公司也明确表示,由于是新进入该市场,目前客户仍然单一,并且该领域竞争对手较多,资金需求量较大,而公司目前的员工人数和资金规模都明显受限,后续业务拓展存在着较大的不确定性。

主业的高度波动,体现在财务端则是业绩端增长的不断放缓。

业绩全面下滑 财务风险却在飙升

营收、净利润增速全面下滑,2020更是转至同比下跌。

数据显示,力源科技2017-2019年营业收入分别为2.13亿元、3.08亿元、3.33亿元, 2019年同比增速由2018年的44.6%大幅降至8.1%;净利润分别为2534.8万元、4713.3万元、5217.2万元,2019年同比增速由2018年的85.9%迅速跌至10.7%。

而在2020年前三季度,疫情影响之下公司营业收入同比下滑32.07%至1.76亿元,归属股东净利润则为2067.95万元,较2019年同期下降48.66%,扣除非经常性损益后仅剩1769.8万元,较2019年同期跌幅达到了55.94%。

与此同时,公司应收账款风险正在不断累积。

受行业经营特点的影响,力源科技的客户一般根据合同约定的付款节点和付款比例进行结算,因此公司具备高比例的应收账款。2017年至2019年,公司应收账款账面净值分别为2.65亿元、2.59亿元和3.02亿元,占总资产比例分别为56.38%、36.10%和43.45%。

2020年9月末公司应收账款与合同资产(2020年起执行新收入准则)的金额达到了3.28亿元,占总资产的比例为44.94%。同时对应一年以上的应收账款余额占比分别为45.32%、56.57%、36.68%和54.10%,应收账款风险居高不下。为此,公司计提坏账准备金额分别为3021.9万元、3464.8万元、3980.8万元和4675.3万元,2020年9月末的坏账准备已经是当期利润的2倍多了。

高比例的应收账款不仅降低了公司资金使用效率,还在对公司的利润表现产生不断侵蚀。而未来的重重压力,只会让力源科技难上加难。

技术研发持续劣势 未来充满不确定

研发投入不具备优势的力源科技,专利数还与竞争对手有着巨大差距。

招股资料显示,公司核电凝结水精处理系统设备领域的主要竞争对手包括中电环保、华电水务;火电凝结水精处理系统设备领域的主要竞争对手,除前面提到的外,还包括北京中电加美等;海水淡化领域主要竞争对手,包括杭州水处理技术研究、以色列IDE公司等。

研发投入方面,中电环保、隆华科技、碧水源、节能国祯2017年的研发费用,就在3000万到2.4亿规模之间,同年的力源科技只有700万的研发投入。即便在2019年达到1703万元,也较同行中最低的中电环保4362万元有着较大差距。

而在专利数量方面,力源科技2017-2019年分别只有12、18、27个,相较于中电环保、碧水源300多项专利数而言,有着巨大差距。

研发费用 图/招股书

而未来的市场竞争,只会越来越激烈。

目前公司具备一定技术优势的凝结水精处理和海水淡化业务,已经出现大幅波动,未来还要面临研发投入更强的竞争对手抢占市场。在常规除盐水和污水处理等领域,更是处在多竞争者、低市场集中度的强竞争阶段。而其他废水处理领域,由于其技术含量较低,市场存在着诸多小规模水处理企业,各企业在竞标时的技术方案和价格差异较大,也处在以价格战为主的竞争态势中。

并且,公司此次IPO募资最大投入的水处理系统集成中心及PTFE膜生产项目,其实是公还并不熟悉的上游领域。公司表示此举有助于降低公司原材料采购成本,丰富产品体系。但问题是,进行上游延伸的企业多为主营业务具备较大规模优势并达到一定瓶颈的企业,力源科技在此刻已经将重心放在产业链上游延伸,一定程度反映出公司对主营扩展不具备太大信心。

当前的力源科技,正走在一条前路充满未知的路上。![]()

更多精彩视频就在全景财经视频号!

点击图片可直接阅读

更多精彩内容请关注全景财经微信公众号

暂时没有评论