国债“入富”提振市场情绪,现券期货先扬后抑小幅走弱|债市综述

// 债市综述 //

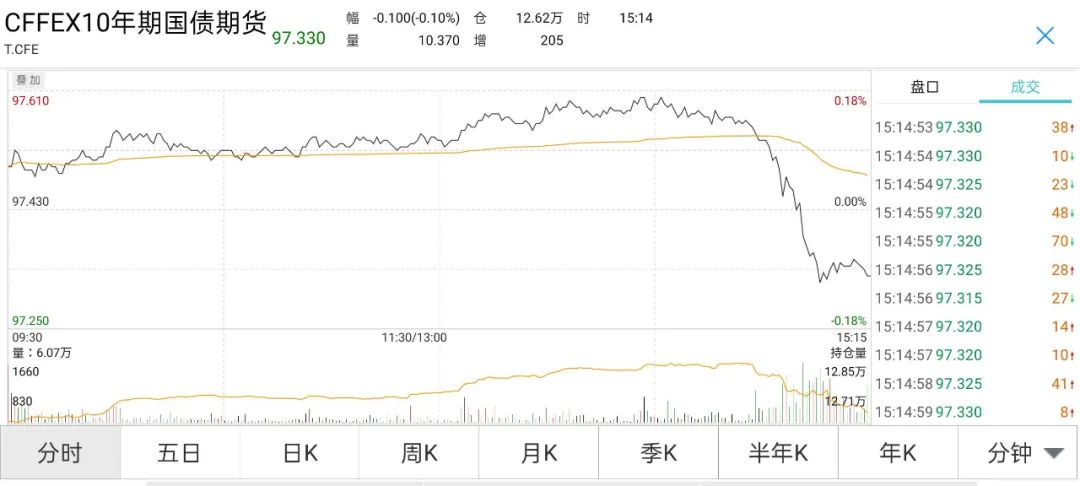

3月30日,现券期货盘初小幅回暖,午后风云突变,国债期货尾盘跳水收跌,银行间主要利率债收益率震荡反弹转升;银行间资金面依旧平稳,主要回购利率虽小幅上行但波动不大;煤炭能源类债券成交活跃波动较大,“19大同煤矿MTN004”涨超14%,“20晋能MTN009”跌超7%。交易员称,中国国债“入富”终敲定,期现货早盘走强,午后期货跳水现券收益率转升,对于原因市场众说纷纭,更多猜测与周三PMI数据可能较强的预期相关。

周二,国债期货盘初震荡走高,尾盘跳水全线收跌。10年期主力合约跌0.10%,5年期主力合约跌0.07%,2年期主力合约涨跌0.01%。A股震荡走高,上证指数连升三日收涨0.62%,深成指涨0.85%,创业板指涨1.37%,万得全A涨0.52%。富时罗素确认将中国国债纳入债券指数,权重为5.25%。分析人士认为,受益于国债纳入国际指数、投资准入程度改善等因素,境外投资者配置中国债券的步伐将加快。

银行间主要利率债收益率早盘向暖下行尾盘转升,全天活跃券较前一个交易日小幅反弹1bp左右。10年期国开活跃券200215收益率上行0.62bp报3.6325%,盘中一度下行1.38bp;10年期国债活跃券200016收益率上行1bp报3.2025%,盘中一度下行1.25bp。国际市场方面,美债收益率继续上行,截至3月30日晚间,10年期美债收益率报在1.75%附近,为去年1月以来新高。

一级市场方面,财政部周二公布2021年第二季度国债发行计划,二季度累计将发行22期记账式附息国债,15期记账式贴现国债和6期储蓄国债。此外,财政部公告称,将于4月7日招标发行570亿元3年期和580亿元7年期记账式附息国债。

信用债行情整体稳定,煤炭能源类债券成交活跃波动较大。“20晋能MTN009”跌超7%,“20晋能MTN016”跌近5%,“19大同煤矿PPN006”跌超3%;“19大同煤矿MTN004”涨超14%,“11同煤债02”涨超7%,“18大同煤矿MTN003”涨超5%,“20阳煤MTN002”涨近4%。

此外,“PR毕建投”跌超27%,盘中被上交所临停,“19不动06”跌超5%;“20新中泰MTN001”涨超19%,“19南山01”涨近9%,“20大连万达MTN003”涨超7%,“15青国投MTN001”涨超5%,“16友阿02”涨超5%,“19包钢MTN002”涨超3%,“16鲁宏桥MTN001”涨超3%。

银行间资金面依旧平稳,隔夜和七天期回购加权利率虽略涨,但幅度均在7bp以内。跨季在即供给仍较为充裕,非银机构融入亦难度有限,成交价格整体维持在偏低水平。交易员表示,平稳跨季已无虞,4月初流动性应该也无太大变数;不过随着地方债逐步进入发行高峰,4月又面临季度缴税,后续资金压力料有所加大,需关注届时央行公开市场的支持力度如何。

关于近期债市走势,江海证券指出,周三将会公布中国3月中采制造业PMI,重点关注PMI环比是否继续回落,以及新出口订单、价格和小型企业分项表现。此外,本周海外还会公布美国3月就业数据、美国下一轮刺激计划和OPEC+减产会议结果。但总体来看,在资金维持宽松和海外疫情仍在恶化的背景下,利率短期内大幅上行的风险有限,交易盘仍可顺势而为。

瑞银证券发布中国利率市场策略称,二季度经济继续改善,回购利率可能小幅上升;利率债供给预计将明显上升,预计二季度利率债净供给将从一季度的1.2万亿元上升至2.9万亿元左右;预计收益率仍有上行风险,但上行空间可能有限。

// 债市要闻 //

1、富时罗素确认将中国国债纳入债券指数,权重为5.25%

富时罗素公司宣布3月评估结果:2021年10月份,将把中国国债纳入其全球政府债券指数(WGBI),将按逐步纳入的方式实施——为期36个月,完成纳入之后,权重为5.25%。

2、华东某省就规范地方融资平台征求意见,“坚决杜绝恶性债券违约事件和逃废债”

据21世纪经济报道,华东某省就规范地方融资平台征求意见,“坚决杜绝恶性债券违约事件和逃废债”。知情人士透露,文件要求规范融资平台公司行为,加强地区融资总量控制,着力化解存量政府隐性债务,严禁新增政府隐性债务,确保政府隐形债务余额和风险不断下降。

3、债项评级市场巨变,买方时代到来

第一财经报道,取消债项强制评级,推行投资者付费模式,百万亿规模的债市信用评级,已经走到了巨变前夜。业内人士认为,强制评级导致市场没有选择权,卖方付费则使评级机构缺乏独立性。随着强制评级取消,买方付费模式一旦推行开来,国内信用评级市场将发生巨变。

4、华夏幸福累计未能偿还债务本息合计372.1亿元

华夏幸福公告称,近期公司及下属子公司新增未能如期偿还银行贷款、信托贷款等债务形式的债务本息金额55.95亿元。截至目前,公司累计未能如期偿还债务本息合计372.10亿元,目前公司正在与上述逾期涉及的金融机构积极协调展期相关事宜。

5、中诚信国际:“19华夏01”利息及回售部分资金未能按期兑付,将债项评级调降至C

中诚信国际公告称,考虑到“19华夏01”利息及回售部分资金未能按期兑付,中诚信国际决定将“19华夏01”的债项信用等级由CC调降至C,并将债项信用等级撤出可能降级的观察名单;维持华夏幸福主体信用等级为C。

6、紫光集团:“17紫光03”不能按期足额兑付利息

紫光集团有限公司公告称,公司应于3月29日支付“17紫光03”当期利息,金额为人民币4387.5万元;因公司流动资金紧张,截至兑付兑息日,公司未能筹集到期偿付资金,“17紫光03”不能按期足额兑付利息,已构成实质性违约。

7、大公:将晟晏集团主体及相关债券的信用等级由AA下调至A

大公发布公告称,鉴于宁夏晟晏实业集团有限公司短期有息债务大幅增长,可用资金减少,流动性压力加大等因素,大公决定将其主体信用等级调整为A,评级展望维持负面,“16晟晏债”和“16晟晏02”信用等级调整为A。

8、山东宏桥:完成对“18鲁宏桥MTN004”“18鲁宏桥MTN005”现金要约收购

山东宏桥新型材料有限公司公告称,对“18鲁宏桥MTN004”“18鲁宏桥MTN005”现金要约收购届满。最终收购面额分别为5.45亿元和6.9亿元,分别占债券收购前存续面额的54.50%和69.00%。本次收购债券资金划付及债券注销日均为3月31日。

// 资金市场 //

公开市场操作:

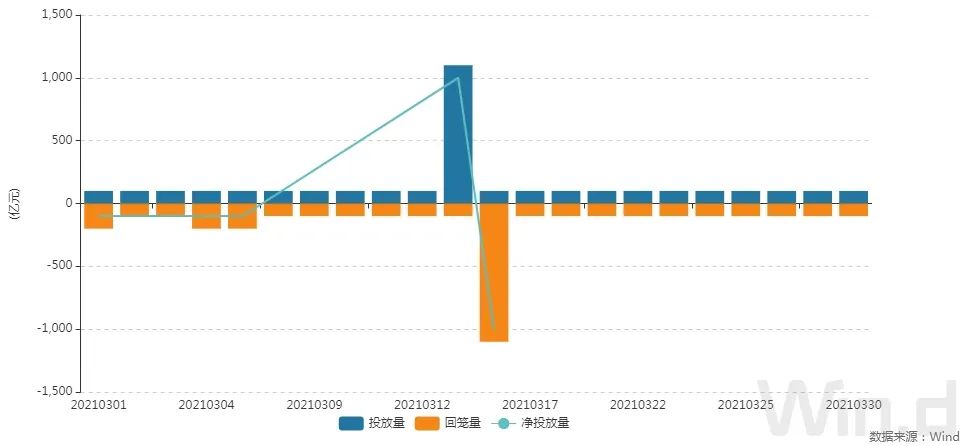

央行公告称,为维护银行体系流动性合理充裕,3月30日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日100亿元逆回购到期。

资金面(CP):

银行间资金面依旧平稳,隔夜和七天期回购加权利率虽略涨,但幅度均在7bp以内。跨季在即供给仍较为充裕,非银机构融入亦难度有限,成交价格整体维持在偏低水平。交易员表示,平稳跨季已无虞,4月初流动性应该也无太大变数;不过随着地方债逐步进入发行高峰,4月又面临季度缴税,后续资金压力料有所加大,需关注届时央行公开市场的支持力度如何。

// 利率债市场 //

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

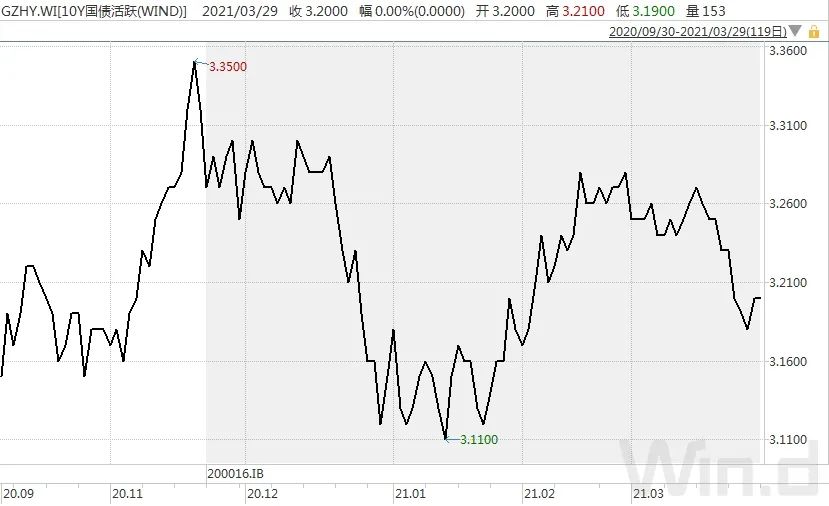

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2106日内走势(TF):

// 信用债市场 //

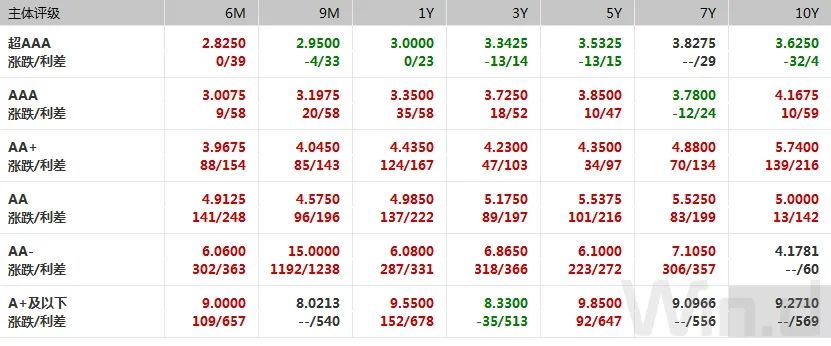

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

// 同业存单 //

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

// 债券发行 //

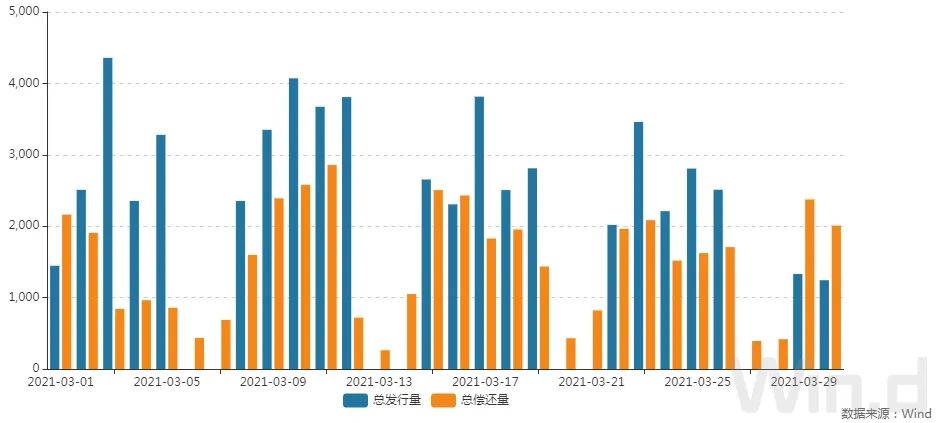

3月30日,债券市场共发行161只债券,总发行量1243.38亿元,164只债券到期,30只债券提前兑付,3只债券回售,无债券赎回,总偿还量2009.02亿元,当日净融资额为-765.64亿元。

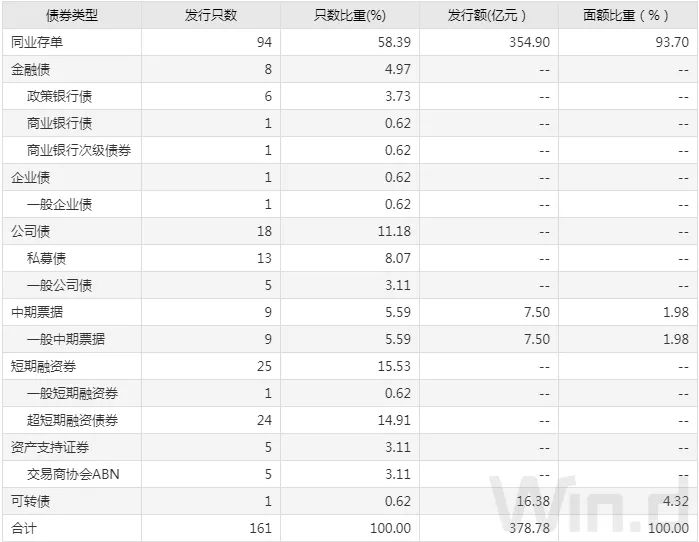

从发债类型看,3月30日,债券市场共发行同业存单94只,金融债8只,企业债1只,公司债18只,中期票据9只,短期融资券25只,资产支持证券5只,可转债1只。

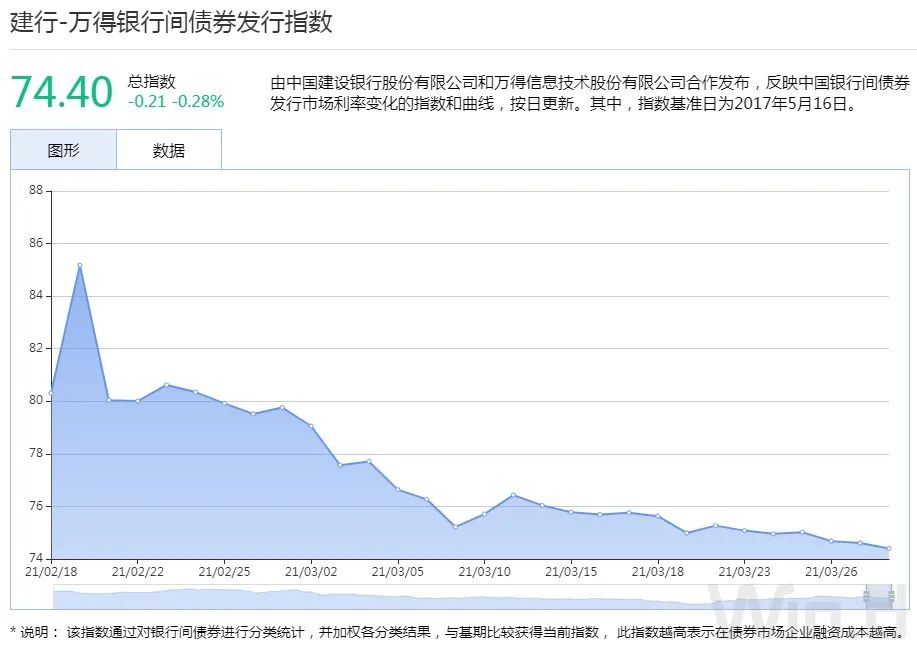

建行-万得银行间债券发行指数(CCBM):

// 招标情况 //

1、农发行2年、7年期上清所托管固息增发债中标收益率分别为2.9907%、3.4810%,投标倍数分别为7.59、5.48。

2、国开行1年、3年、5年、7年期固息增发债中标收益率分别为2.5461%、3.0983%、3.2862%、3.4779%,投标倍数分别为3.56、5.49、4.58、7.25。

// 银行间债券市场交易结算日报 //

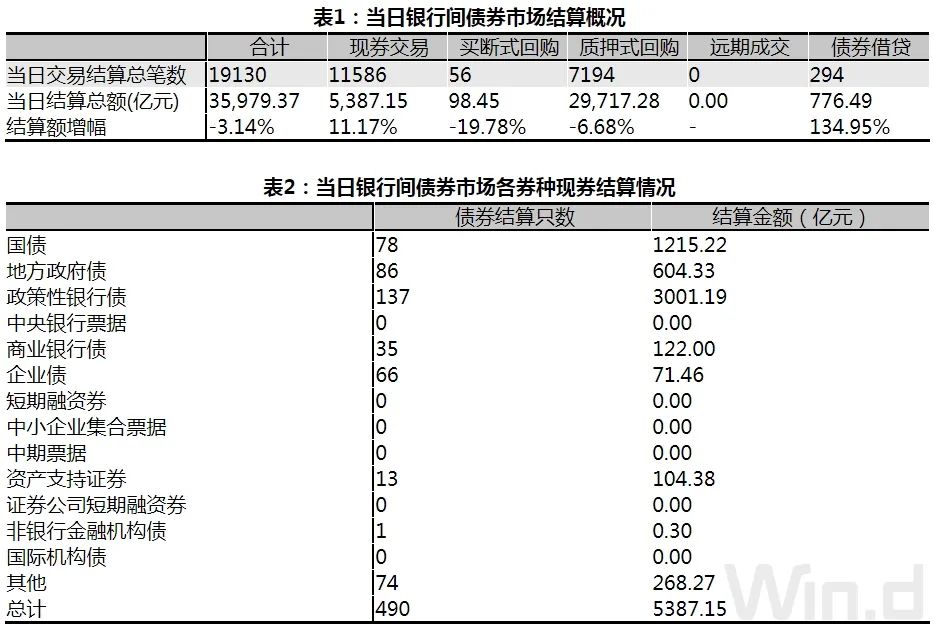

3月30日(周二),全国银行间债券市场结算总量为35,979.37亿元,较上日下降3.14%,交易结算总笔数为19130笔。其中,质押式回购29,717.28亿元,买断式回购98.45亿元,现券交易5,387.15亿元,债券借贷776.49亿元。银行间债券市场回购利率以上行为主,其中2天回购利率上行57.5bp至2.430%。

// 债券重大事件 //

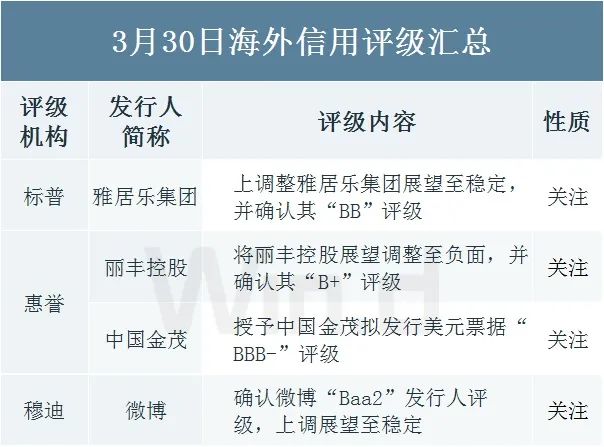

// 海外信用评级汇总 //

Wind用户在金融终端输入

WBUY(万得交易快线)

一次开户,基金市场一键链接

线上批量下单,轻松多账户管理

组合资产穿透管理,实时监控底层持仓

专为机构打造

一站式基金投研、交易、管理平台

暂时没有评论